主要收获:

- 产品组合扩展:Celsius Holdings 于 2025 年整合了 Alani Nu 和 Rockstar,将美国的能源份额提升至 20 以上,并将产品组合定位为更广泛的百事可乐分销规模。

- 执行重置:2025 年,Celsius 改变了促销强度和收入管理,在第三季度放缓后稳定了销量,同时将毛利率维持在 50 以上。

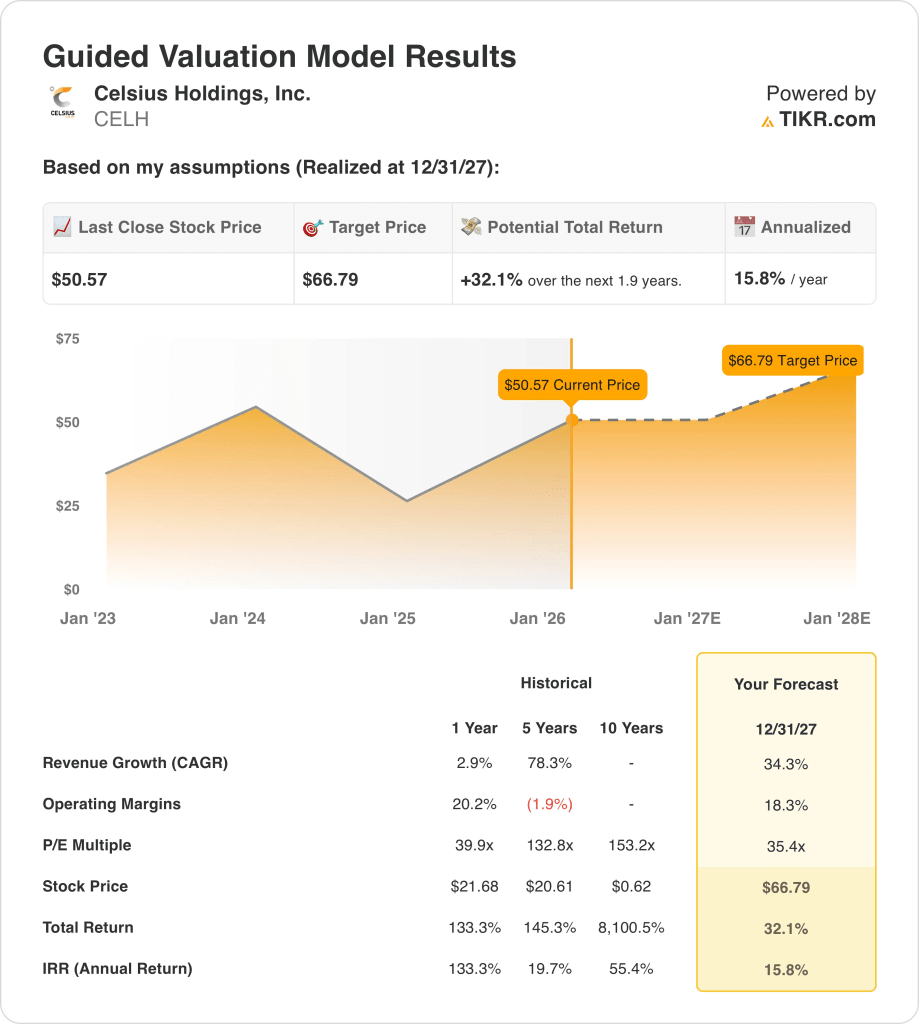

- 估值目标:根据 34% 的收入增长和 18% 的营业利润率,按照正常化盈利的 35 P E 倍率计算,到 2027 年,Celsius 的股价将达到 67 美元。

- 回报情况:67 美元的目标意味着与 51 美元的价格相比,总上涨空间为 32 美元,未来两年的年化回报率为 16%。

通过免费调整对 TIKR 的假设,量化 Celsius 股票有多少上升空间取决于促销纪律,而不是品类增长。

Celsius Holdings, Inc.(CELH) 在美国和国际市场上销售功能性能量饮料,其健康定位品牌面向无糖和健身型消费者,拖尾收入超过 20 亿美元。

Celsius 创造了 10 亿美元的毛利润,毛利率超过 50%,而约 7 亿美元的运营支出支撑了近 4 亿美元的运营收入和接近 20%的运营利润率。

2024 年收入增长放缓至 3%后,管理层转向执行纪律和产品组合规模,随着分销和品牌节奏的正常化,预计 2025 年收入将反弹至 30%以上。

2025 年 12 月,Celsius 报告称,在之前的 12 周内,公司营收增长了 25%,市场份额超过了 20%,同时 Alani Nu 的整合工作也取得了进展,在美国的销售额超过了 80%,Rockstar 的整合工作也将于 2026 年上半年完成。

与此同时,首席财务官 Jarrod Langhans 表示:"我们已经为 2025 年的辉煌做好了准备。"他将整合里程碑、利润恢复和资本分配列为减债 2 亿美元后的优先事项。

估值仍然偏高,约为 40 倍市盈率,而模型预测的市盈率为 35 倍,估值锚点为 67 美元,投资者关注的焦点是品牌势头和利润率的持久性能否证明溢价预期是合理的。

模型对 CELH 股票的启示

尽管存在资本密集和竞争压力,但 Celsius 股票受益于强大的品类定位和不断改善的规模,支持了较高的预期。

然而,模型假设营收增长率为 34.3%,营业利润率为 18.3%,退出倍数为 35.4 倍,目标价为 66.79 美元。

模型中 32.1% 的总上升空间和 15.8% 的年化回报率,相对于股票增长风险而言,提供了适度的补偿。

该模型发出了 "买入 "信号,因为 15.8% 的年化回报率超过了基于严谨估值假设的典型股票门槛。

免费在 TIKR 上重新创建估值模型,将塞尔希斯股票近期的市场份额增长转化为可持续的盈利情景 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 CELH 股票使用的假设:

1.收入增长34.3%

Celsius Holdings 经过多年三位数的扩张后,在 2024 年实现了 3% 的收入增长,这反映了品类饱和效应和经销商库存正常化,而非结构性需求侵蚀。

34.3% 的增长假设依赖于品牌速度的加快、百事可乐分销的扩大,以及 Alani Nu 和 Rockstar 在美国和国际渠道整合后的产品组合规模。

这一结果需要持续的品类超群表现、多个品牌整合的干净利落的执行力,以及稳定的促销力度,而不会再次出现渠道填充或需求拉动。

这高于 1 年 3% 的历史增长率,前提是如果势头减弱,则会迅速重新加速。

2.运营利润率18.3%

Celsius Holdings 近期的营业利润率接近 20%,这主要得益于 50%以上的毛利率以及相对轻资产的制造和分销模式。

18.3% 的利润率假设反映了促销再投资、整合成本和收入管理调整后的正常化,同时保留了销量增加带来的规模效益。

利润率取决于有节制的支出、有限的定价压力,以及成功吸收 Alani 和 Rockstar 的成本,同时避免长期低效或利润摊薄。

假定成本上升时,利润率会受到轻微压缩,但下行保护有限,因此利润率低于一年 20% 的历史水平。

3.退出市盈率:35.4 倍

退出市盈率倍数将终端净收入资本化,以反映预测期结束时的业务持久性、增长能见度和风险平衡。

35.4 倍的市盈率符合该公司的业务增长仍高于市场增长率,但到 2027 年将从超高速增长过渡到更稳定的盈利扩张。

这个倍数已经包含了成功的利润率交付、持续的收入增长和干净利落的整合结果,如果情绪改善,估值扩张的空间有限。

假设是估值压缩而不是倍数扩张推动了回报,那么这个倍数低于 1 年的历史倍数 39.9 倍。

通过在 TIKR 上免费重建情景,评估如果品类增长降温但利润率趋于稳定,Celsius 股票的估值是否站得住脚 →。

如果情况好转或恶化会怎样?

Celsius Holdings 的业绩取决于品牌势头、分销执行力和成本纪律,在 2029 年之前会出现不同的发展路径。

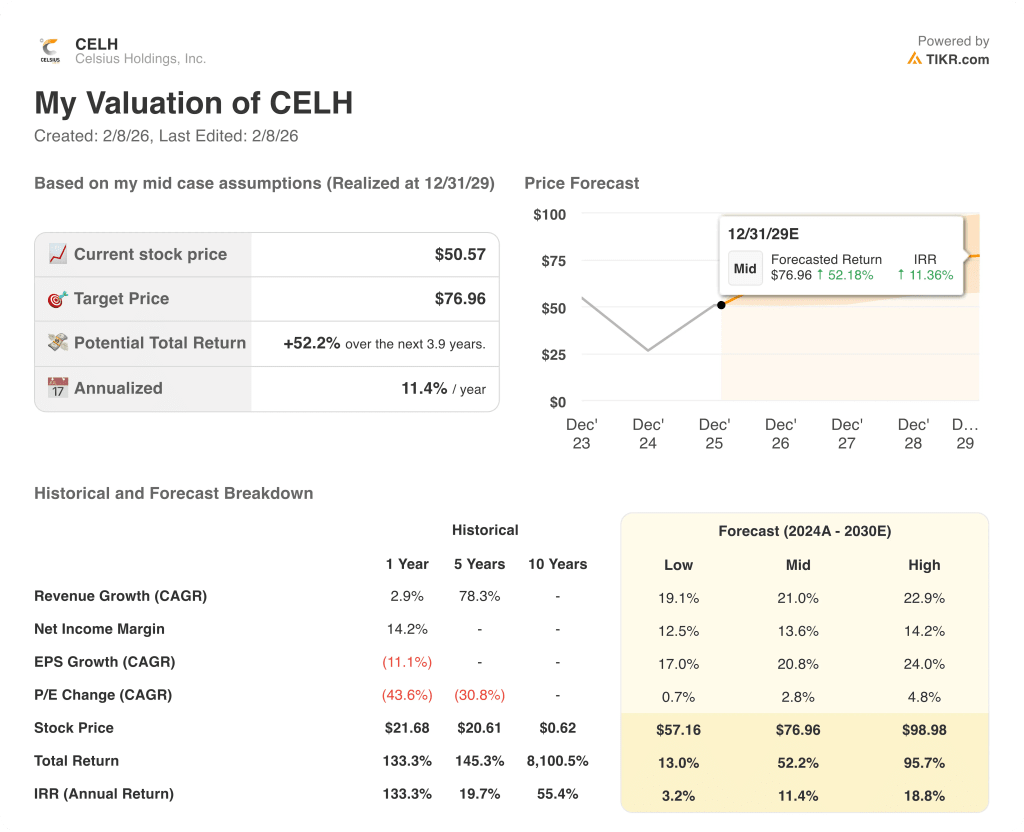

- 低度情况:如果品类需求降温,整合摩擦持续,收入增长约 19.1%,利润率接近 12.5%→年化回报率 3.2%。

- 中等情况:随着产品组合执行趋于稳定,百事可乐分销按计划进行,收入增长接近 21.0%,利润率接近 13.6%→年化回报率 11.4%。

- 高案例: 如果品牌速度重新加快,整合规模顺利扩大,收入将达到约 22.9%,利润率接近 14.2% → 18.8% 的年化回报率。

Celsius 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、熊市和基本市盈率情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

通过在 TIKR 上免费模拟其他路径,绘制 Celsius 股票在保证金正常化停滞或加速时的潜在结果图 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!