主要收获:

- 推动人工智能整合:明年推出 50 多种语言的对话式搜索和自动客户支持。

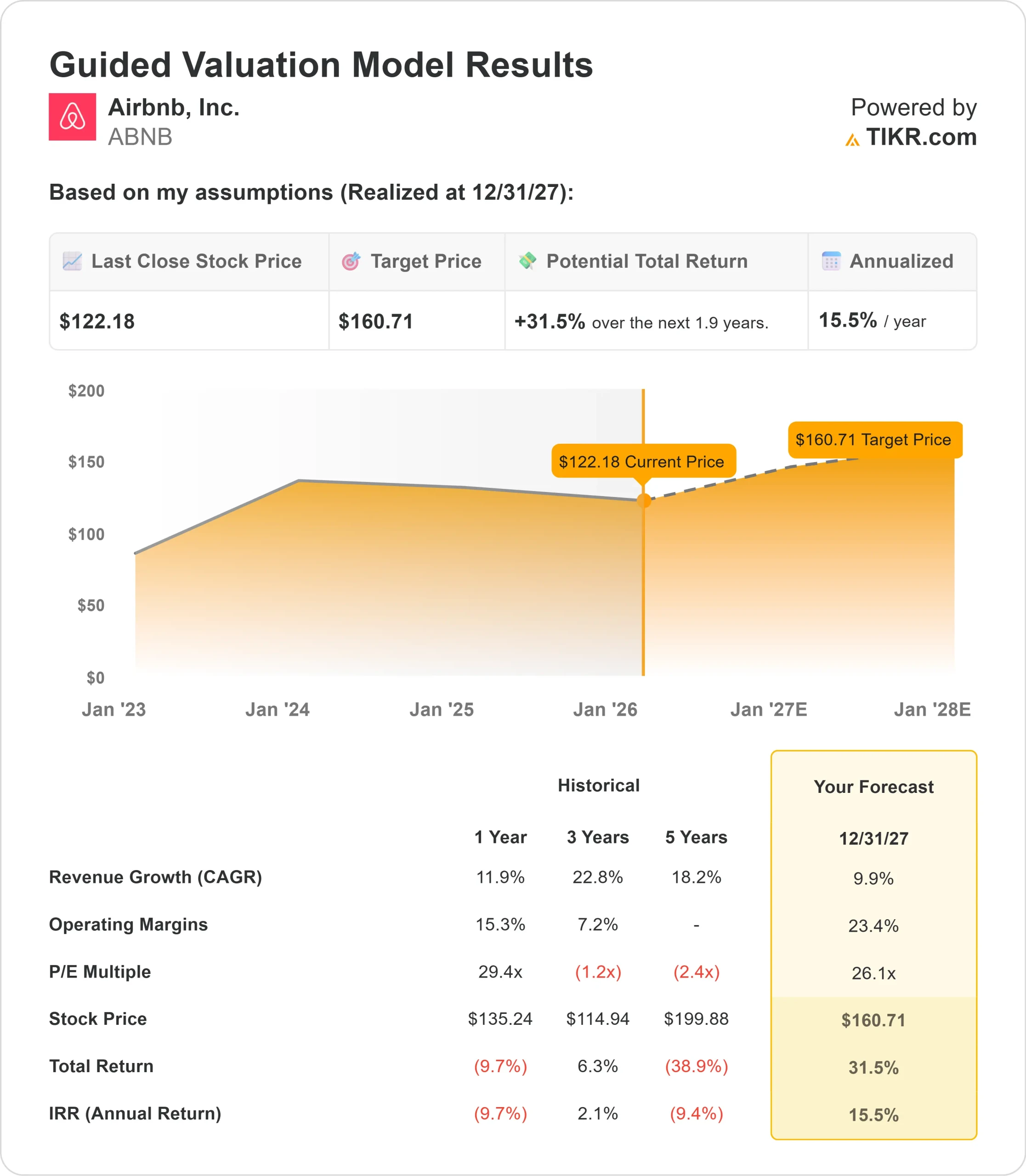

- 价格预测:根据目前的执行情况,到 2027 年 12 月,ABNB 的股价可能会达到 161 美元。

- 潜在收益:这一目标意味着总回报率将从目前的 122 美元上涨 32%。

- 年回报率:投资者可在未来 1.9 年内看到约 15.5% 的增长。

现在直播:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票可能有多大的上涨空间。>>>

Airbnb (ABNB) 刚刚公布了创纪录的 21 亿美元季度调整后息税折旧摊销前利润(EBITDA),同时在公司历史上首次将业务扩展到核心业务之外。2025 年第三季度,该平台的收入增长了 10%,达到 41 亿美元,预订的住宿天数和体验次数同比增长了 9%。

首席执行官布莱恩-切斯基(Brian Chesky)正积极实施以人工智能和产品扩张为中心的转型战略。

最近几个月,该公司推出了 65 项重大平台改进,包括立即预订(Reserve Now)、稍后付款(Pay Later)融资和增强的地图功能。同时,在体验、服务和酒店方面的新尝试正在使传统房屋租赁以外的收入来源多样化。

在美国市场的强势推动下,预订总值激增 14%,达到 229 亿美元,其中 "先预订,后付款 "服务在符合条件的预订中的采用率达到 70%。本季度公司产生了 13 亿美元的自由现金流,并回购了 8.57 亿美元的股票。

尽管势头强劲,Airbnb 的股价仍保持在 122 美元的水平,这为认识到该公司在不断变化的旅游市场中的地位的投资者留出了上升空间。

查看分析师对 ABNB 股票的全部增长预测和估计(免费) >>>

模型对 Airbnb 股票的启示

我们分析了Airbnb在人工智能能力和新产品线不断扩展的推动下向综合旅游平台的转型。

该公司正在超越度假租赁的范畴。体验、服务和酒店方面的新产品为旅行者创造了更广阔的生态系统。

体验和服务业务收到了超过 11 万份主机申请,平均评分为 4.93 分(满分 5 星)。

近一半的体验预订来自没有配套家庭住宿的用户,这表明该平台有能力吸引新的客户群体。

在纽约、洛杉矶和马德里进行的酒店试点针对的是供应紧张的市场,因为这些市场的法规限制了家庭房源的数量。

通过与精品酒店和独立酒店合作,Airbnb填补了城市单晚住宿的空白,同时保持了其差异化定位。

根据 9.9% 的年收入增长率和 23.4% 的营业利润率预测,我们的模型预测该股将在 1.9 年内上涨到 161 美元。假设市盈率为 26.1 倍。

与 Airbnb 历史平均市盈率 29.4 倍(一年)和 31.3 倍(三年)相比,这一数字有所压缩。较低的市盈率反映了同时推出产品带来的执行风险,以及新业务投资带来的潜在利润压力。

真正的价值在于成功地将人工智能整合到整个平台中,同时将体验、服务和酒店扩展为有意义的收入贡献者。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们用于 ABNB 股票的假设:

1.收入增长率:9.9

Airbnb 的增长主要集中在核心业务扩张和新产品线上。

该公司在北美和欧洲、中东和非洲地区实现了中等个位数的增长,在拉丁美洲实现了 20 多位数的增长,在亚太地区实现了 10 多位数的增长。国际扩张市场的增长率是核心市场的两倍,日本的首次预订者增长了 20% 以上,印度的首次预订者增长了近 50%。

立即预订,稍后付款 "的付款方式推动了美国市场的显著增长,管理层确认,预订量的增长超过了较高的取消率。服务、体验和酒店仍处于早期阶段,但正在逐个城市建立供需势头。

2.运营利润率:23.4

Airbnb 正在平衡投资与盈利扩张。

公司在第三季度实现了50%的调整后息税折旧摊销前利润率,全年预期从之前的34.5%下限上调至约35%。尽管在新产品发布上投入了大量资金,但这一业绩仍反映了运营杠杆的作用。

管理层表示,2025 年是独特的一年,需要对服务、体验和酒店进行平台重建。

由于基础设施已经建立,未来推出产品所需的增量投资应该会减少。公司预计 2026 年将保持强劲的利润率,同时继续投资于增长。

3.退出市盈率:26.1 倍

目前,市场对 Airbnb 的估值为市盈率的 26.1 倍。我们假设这一市盈率在预测期内保持不变。

近期的担忧包括多个新业务的执行复杂性和持续投资带来的潜在利润压力。

公司必须证明自己能在保持核心业务发展势头的同时,扩大体验、服务和酒店的规模。

随着人工智能功能的推出和新垂直业务的发展,Airbnb 应能维持较高的估值。该平台 90% 的直接流量、经过验证的身份系统和整合的信息传递创造了可防御的护城河,人工智能的增强将加强而不是破坏这些护城河。

如果情况变好或变坏会怎样?

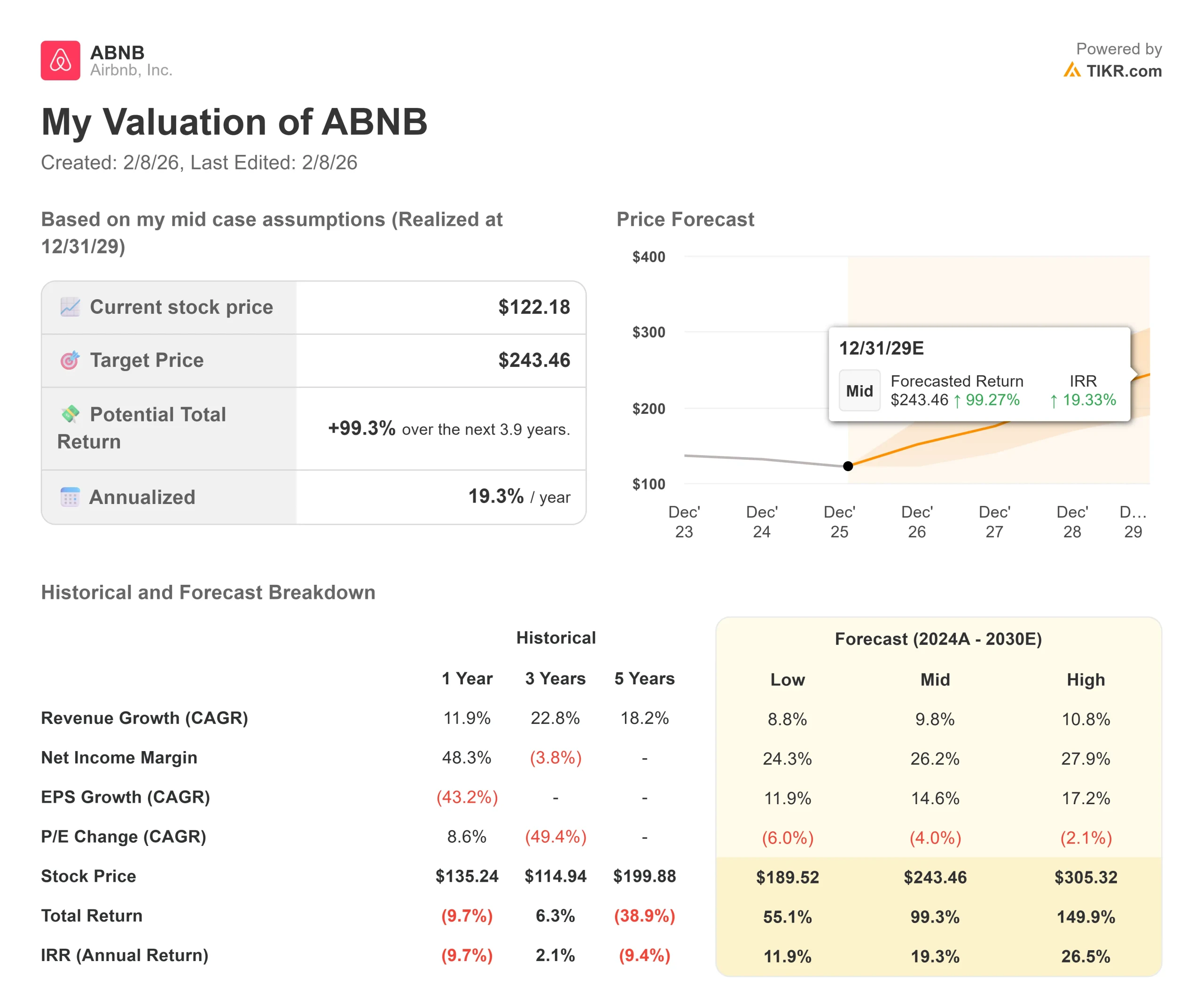

旅游平台面临竞争和不断变化的消费者偏好。以下是 2029 年 12 月前不同情况下 Airbnb 股票的表现:

- 低度情况:如果收入增长放缓至 8.8%,净利润率压缩至 24.3%,投资者仍可获得 55.1% 的总回报(年回报率为 11.9%)。

- 中位情况:如果增长率为 9.8%,利润率为 26.2%,我们预计总回报率为 99.3%(年回报率为 19.3%)。

- 高案例:如果人工智能和新产品加速普及,同时 Airbnb 保持 27.9% 的利润率和 10.8% 的增长,总回报率将达到 149.9%(年回报率 26.5%)。

查看分析师目前对 ABNB 股票的看法(使用 TIKR 免费) >>>

估值范围反映了在人工智能整合、成功扩大体验和酒店规模方面的执行力,以及在保持对传统住宿定价能力的同时进行国际扩张的能力。

在较低的情况下,新产品的推出会令人失望,或者核心市场的竞争会加剧。

在高位情况下,人工智能驱动的搜索推动了转化率的提高,体验比预期更快地成为有意义的收入驱动因素,酒店合作关系成功扩展到最初的试点之外。

Airbnb 股价还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每项输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!