Principais estatísticas das ações da Waste Management

- Intervalo de 52 semanas: $194,11 a $248,13

- Preço atual: US$ 217,92

- Meta média das ruas: $256,04

- Margem bruta LTM: 40.6%

- Margem EBIT LTM: 18,7%

- Dívida líquida LTM (MM): US$ 22,73 bilhões

Avalie suas ações favoritas como a WM com 5 anos de previsões de analistas usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Por que o sentimento e o momentum cegam o mercado

A Waste Management, Inc.(WM) sentiu o aperto de uma janela de consolidação cíclica, com suas ações apresentando um pequeno retorno negativo de 6,6% no último ano, sendo negociadas a US$ 217,92. A ansiedade de curto prazo do mercado está fortemente vinculada a otimizações temporárias de volume industrial e a custos de mão de obra municipais rígidos.

Esse baixo desempenho de curto prazo levou os alocadores de momentum a procurar outras empresas, confundindo um período de nivelamento macroeconômico rotineiro com um colapso operacional estrutural.

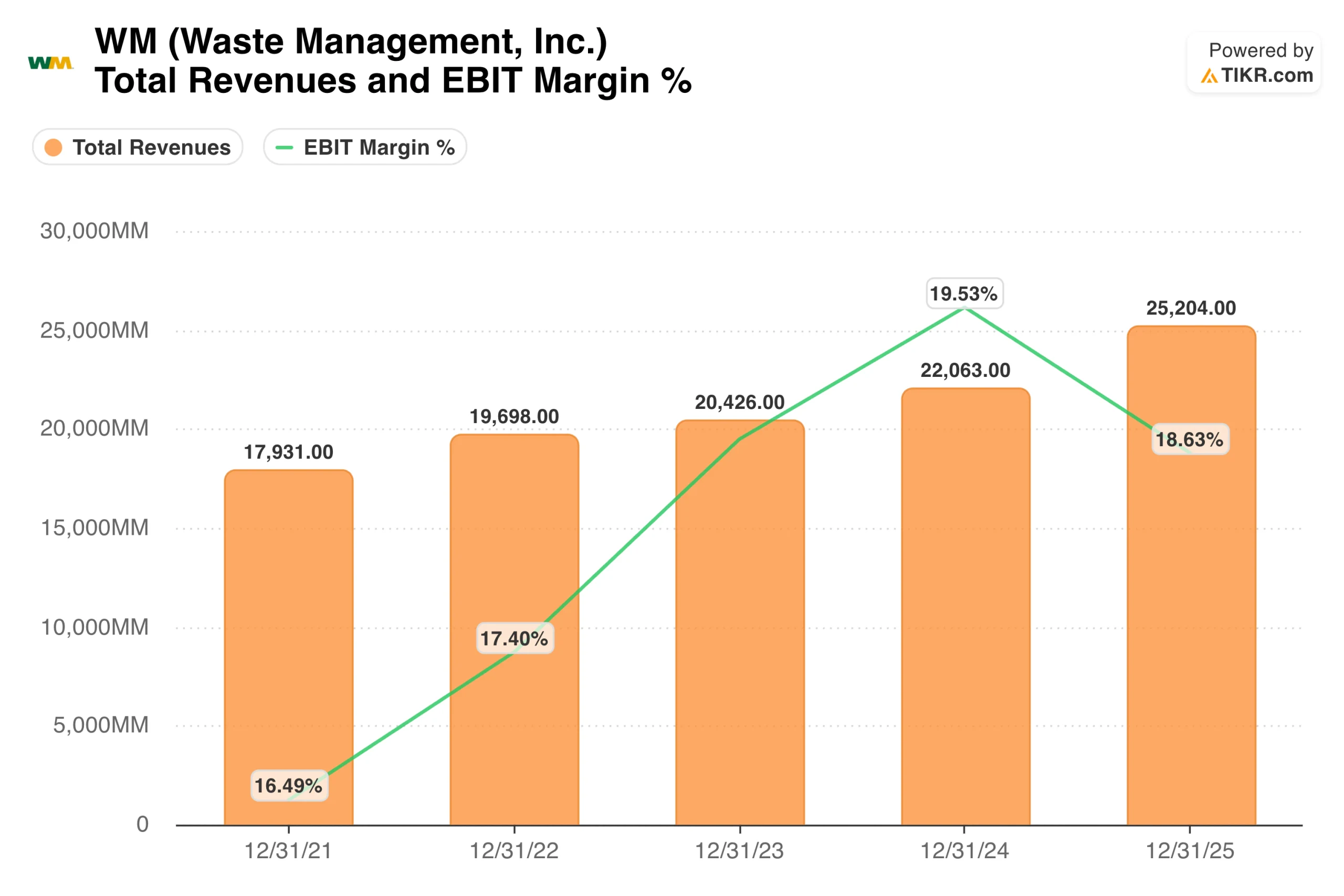

O foco persistente de Wall Street nas métricas de expansão volumétrica imediata cria uma janela de entrada excepcional para alocadores pacientes e de longo prazo. As receitas totais aumentaram sequencialmente de US$ 17,93 bilhões em 2021 para impressionantes US$ 25,20 bilhões no final de 2025.

No entanto, investimentos agressivos em automação de reciclagem e tecnologia de transição de energia comprimiram as margens absolutas do EBIT de uma alta de 19,53% em 2024 para 18,63%. Sem uma alternativa logística real para a infraestrutura de descarte da WM, o sentimento do mercado permanece excessivamente sensível a spreads temporários de preço-custo.

Veja as estimativas históricas e futuras das ações da WM (é grátis!) >>>

Como os desembolsos de capital e a infraestrutura aumentam a base de capital

Essa pequena mudança na margem operacional representa um ciclo de implantação de capital intencional e voltado para o futuro, e não uma destruição do valor corporativo. A administração direcionou um valor substancial de US$ 3,22 bilhões para despesas de capital voltadas para o crescimento durante o período operacional do final de 2025.

Como esses gastos multimilionários atualizam as estruturas de automação interna, eles posicionam ativamente a empresa para reduzir sua dependência dos voláteis mercados de mão de obra municipal na próxima década.

A eficiência da conversão de caixa desse layout é demonstrada pela tendência subjacente dos retornos de capital. O fluxo de caixa livre anual aumentou significativamente para um recorde de US$ 2,81 bilhões no final de 2025, comprovando a natureza de autofinanciamento da base de ativos.

Essa excepcional otimização da liquidez garante que a WM possa atender confortavelmente à sua pesada dívida líquida de US$ 22,73 bilhões sem diluir sua contagem básica de ações de 401,58 milhões de ações em circulação.

Veja o que os analistas pensam sobre as ações da WM neste momento (grátis com TIKR) >>>

O Volante da Eficiência: Monopolização de ativos pesados

A realidade corporativa central do modelo de negócios da Waste Management reside em sua imensa necessidade de gastos de capital em comparação com seu perfil de retorno altamente eficiente. À primeira vista, a aplicação de bilhões de dólares em aterros sanitários e em frotas de caminhões de coleta pesada parece ser um arrasto de capital intensivo que deveria suprimir o desempenho das ações.

No entanto, esses imensos investimentos em infraestrutura funcionam como um fosso geográfico intransponível que mantém os concorrentes totalmente fora do ecossistema regional.

Essa disposição de capital concede à WM um poder de precificação excepcional em suas rotas de coleta e redes de aterros sanitários. Ao indexar as taxas de gorjeta diretamente aos marcadores inflacionários subjacentes, a administração transfere a volatilidade dos salários dos motoristas e da manutenção da frota diretamente para sua base de clientes municipais cativos.

O mecanismo de caixa resultante sustenta com facilidade um retorno sobre o capital investido (ROIC) de 13,2% e suporta um índice de pagamento de dividendos equilibrado de 49,5%. À medida que as otimizações de rotas automatizadas continuam a se expandir, a receita de processamento incremental cai diretamente no resultado final como pura alavancagem operacional.

Desbloqueio de valor: O que o detalhamento da previsão de TIKR implica

Passando pelos períodos operacionais finais, a arquitetura de avaliação futura isola uma progressão de valor terminal notavelmente resiliente para os alocadores de capital. A análise da queda do retorno total histórico de um ano de 8,5% em comparação com o retorno estelar de dez anos de 256,6% ressalta exatamente por que o atrito do mercado de curto prazo é enganoso.

Embora as margens de lucro líquido sejam modeladas para se estabilizar em 14,3% no cenário intermediário, a previsibilidade subjacente da utilização de ativos protege o investimento de grandes choques nos lucros.

Esses parâmetros de desempenho estáveis geram uma distribuição estruturalmente estreita das probabilidades de retorno futuro. O modelo automatizado prova que, mesmo que o crescimento da receita de primeira linha caia para uma pegada conservadora de 4,8% no cenário de baixo risco, os recursos de geração de caixa permanecem robustos o suficiente para estabelecer um piso de preço de ações de US$ 398,67.

Ao isolar os rendimentos corporativos reais das interrupções da concorrência, a estrutura de previsão subjacente transforma uma narrativa de serviços públicos de baixo crescimento em uma máquina de composição confiável que tem como meta um preço de ação de US$ 494,06 até 2034.

Vale a pena comprar a WM por US$ 217,92?

Ao preço atual de US$ 217,92, o modelo de avaliação a termo da TIKR estabelece um ponto de entrada altamente defensivo e previsível para alocadores de ações de longo prazo. Em um cenário de previsão médio, a realização de uma meta de preço de valor justo de US$ 363,10 até dezembro de 2030 gera uma taxa interna de retorno (TIR) anualizada confiável de 11,7%.

Esse cenário de referência opera em um CAGR de crescimento orgânico da receita de 5,4% e pressupõe que as margens de lucro líquido se normalizem em 14,3%.

Crucialmente, os ajustes conservadores de baixo risco mostram uma imensa proteção contra a queda, projetando um retorno anual de 7,3% (US$ 398,67 ao longo do horizonte do modelo), mesmo que a expansão da receita desacelere para 4,8%. Essa estreita variação de previsão demonstra uma margem de segurança fundamental excepcional que exige uma expansão especulativa zero do múltiplo para criar valor patrimonial.

Para investidores disciplinados e preocupados com o risco que buscam capturar um ativo monopolista durável apoiado por um rendimento de dividendos crescente de 1,7%, iniciar uma posição ao preço de hoje é um movimento defensivo fenomenal.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da WM (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!