Principais estatísticas das ações do WMB

- Desempenho em 6 meses: 27%

- Intervalo de 52 semanas: US$ 52 a US$ 73

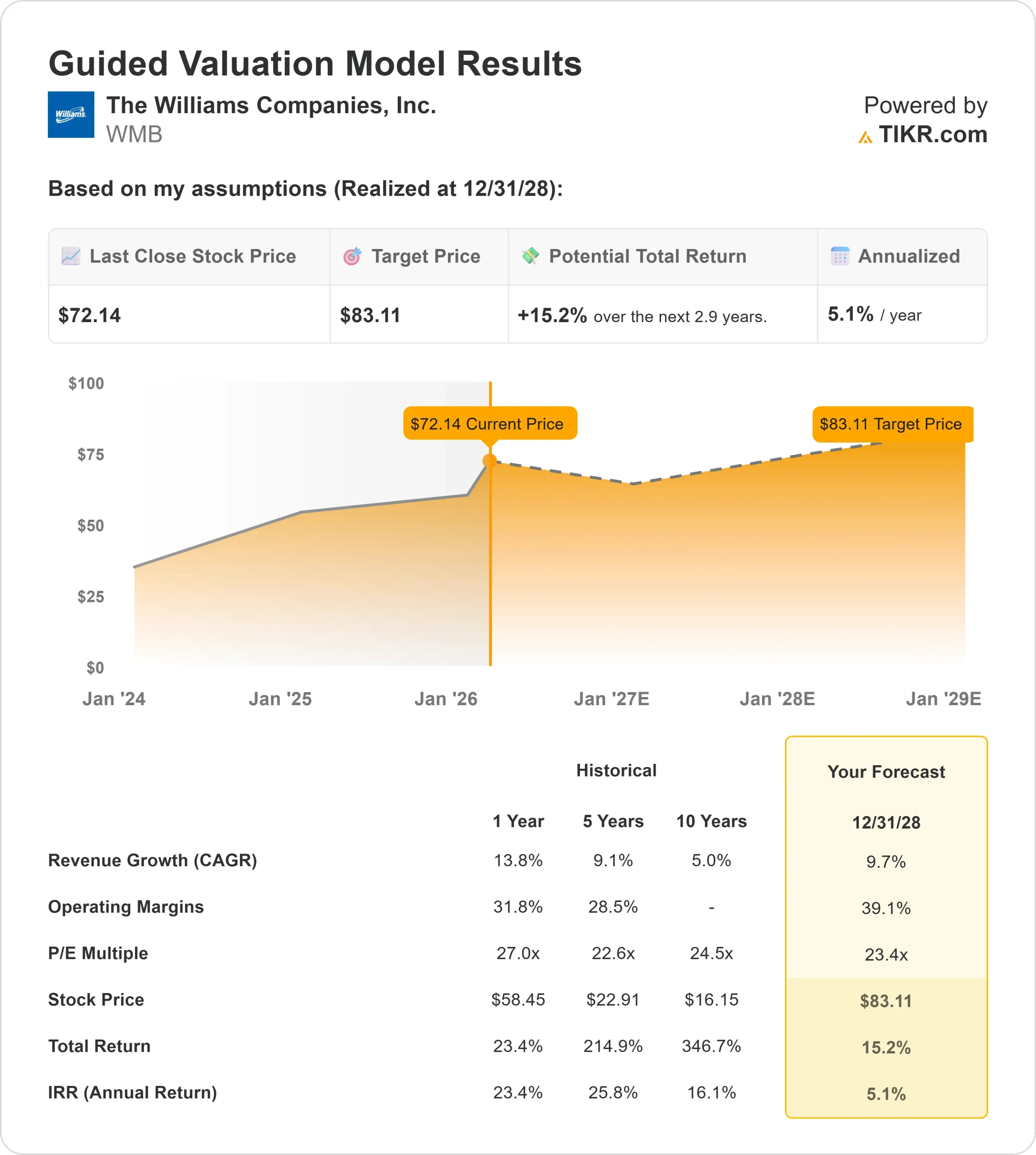

- Preço-alvo do modelo de avaliação: US$ 83

- Aumento implícito: 15%

Avalie suas ações favoritas, como The Williams Companies, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da The Williams Companies As ações da The Williams Companies subiram cerca de 27% nos últimos seis meses, sendo negociadas recentemente perto de US$ 72 por ação e se aproximando da máxima de 52 semanas, em torno de US$ 73. O avanço constante reflete uma compra institucional sustentada, e não um pico de curto prazo.

As ações subiram porque a Williams apresentou resultados recordes em 2025 e aumentou sua perspectiva de crescimento a longo prazo, melhorando a visibilidade dos lucros futuros.

A empresa divulgou um EBITDA ajustado de US$ 7,75 bilhões para 2025, um aumento de 9% em relação ao ano anterior, marcando seu 13º ano consecutivo de crescimento do EBITDA.

A gerência também orientou para US$ 8,2 bilhões no EBITDA ajustado de 2026 e introduziu uma nova meta de longo prazo de pelo menos 10% de crescimento anual do EBITDA ajustado até 2030, sinalizando a confiança de que os projetos de transmissão e energia contratados impulsionarão a expansão contínua.

Em seu recente Analyst Day, a Williams detalhou aproximadamente US$ 7,3 bilhões comprometidos com seus primeiros quatro projetos de inovação em energia, que devem gerar cerca de US$ 1,4 bilhão em EBITDA anual até 2029.

A empresa também tem 13 projetos de transmissão em execução, que devem acrescentar cerca de 7,1 bilhões de pés cúbicos por dia de nova capacidade até 2030.

O CEO Chad Zamarin disse que a empresa está "entusiasmada em anunciar hoje nossa nova meta de crescimento para os próximos 5 anos de 10% de crescimento anual composto no EBITDA ajustado de 2025 a 2030", reforçando a confiança na carteira de pedidos.

As atualizações dos analistas e das instituições também apoiaram a alta. A Stifel Nicolaus elevou sua meta de preço de US$ 69 para US$ 78 e manteve a classificação de compra.

Aparticipação institucional permanece elevada em aproximadamente 86%, com empresas como HighTower Advisors, Fifth Third Bancorp, Assetmark e outras aumentando suas posições, mesmo com investidores selecionados reduzindo sua exposição.

A combinação de lucros recordes, orientação de crescimento futuro e fortes tendências de propriedade ajudou a impulsionar o avanço de seis meses.

A WMB está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 9,7%

- Margens operacionais: 39.1%

- Múltiplo P/E de saída: 23x

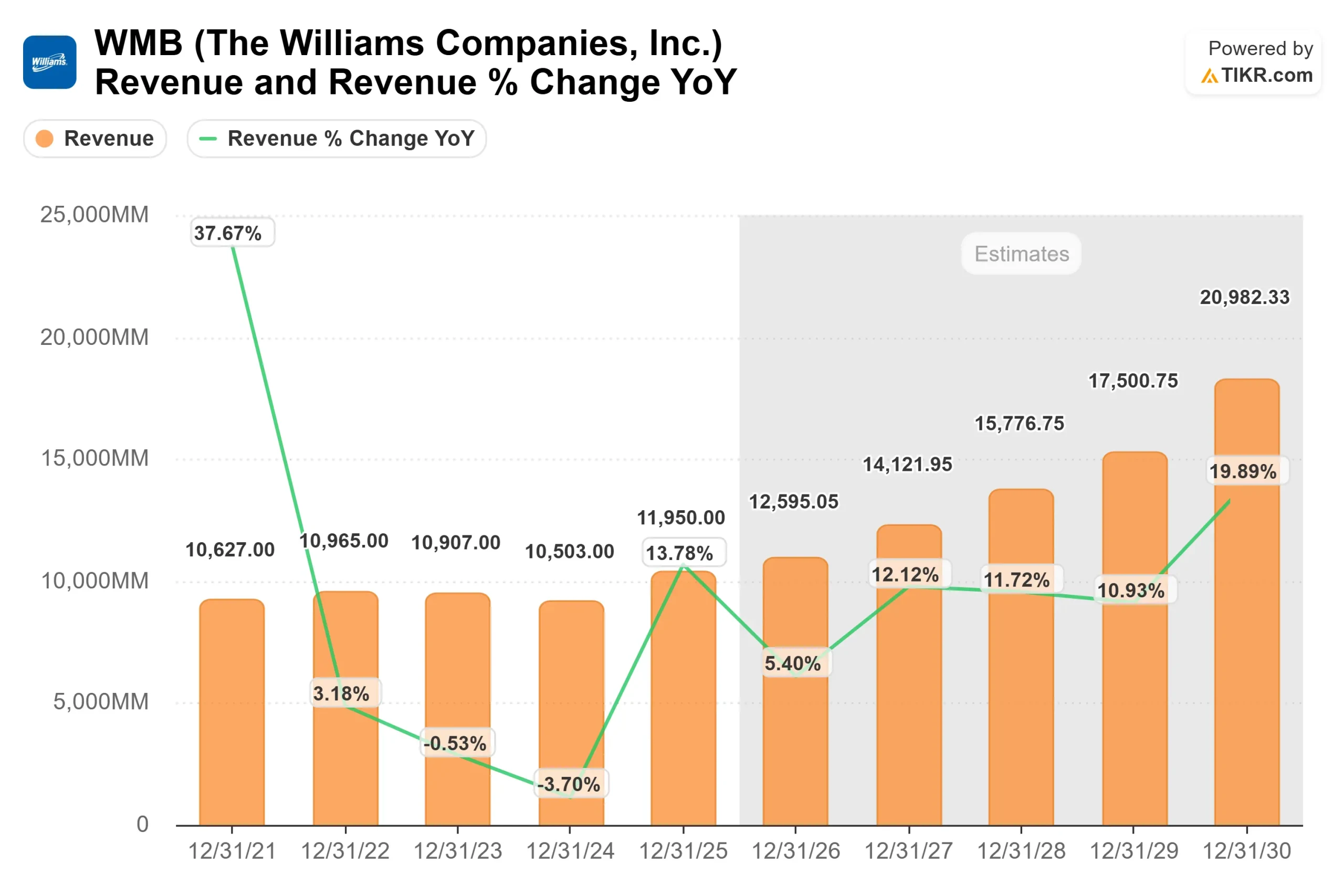

Projeta-se quea receita aumente de aproximadamente US$ 12.595 milhões em 2026 para cerca de US$ 20.982 milhões em 2030, refletindo o aumento da demanda de gás natural, as expansões incrementais dos gasodutos e a aceleração dos projetos de inovação de energia contratados já em construção.

É importante ressaltar que grande parte dessa expansão é apoiada por contratos de longo prazo do tipo "take or pay". A administração espera que mais de 60% do EBITDA seja proveniente de fluxos de receita contratados de longo prazo até 2030, reduzindo a exposição a commodities e fortalecendo a visibilidade dos lucros.

As margens operacionais próximas a 39% pressupõem uma alavancagem contínua da infraestrutura de grande escala já instalada.

À medida que os principais projetos de transmissão e energia entrarem em operação entre 2026 e 2028, o EBITDA incremental deverá fluir por meio de uma base de custos em grande parte fixos, apoiando a durabilidade da margem sem exigir aumentos proporcionais nos gastos de capital.

Especificamente para 2026, os investidores estarão atentos à execução do Southeast Supply Enhancement, ao progresso da plataforma de energia Socrates e ao fato de o EBITDA ajustado se aproximar da orientação de US$ 8,2 bilhões.

Manter a alavancagem dentro da faixa-alvo de 3,5x a 4x e, ao mesmo tempo, financiar o crescimento também continuará sendo um foco importante.

Com base nesses dados, o modelo estima um preço-alvo de aproximadamente US$ 83 por ação, o que implica um aumento total de cerca de 15% em relação aos níveis atuais.

Como o aumento implícito excede 6%, a Williams é considerada modestamente subvalorizada de acordo com sua estrutura.

Entretanto, como as ações já subiram 27% em seis meses, é provável que os retornos futuros dependam mais da execução e da entrega de lucros do que apenas da expansão do múltiplo.

Nos níveis atuais, próximos a US$ 72, a Williams parece estar posicionada para um desempenho estável e orientado pelos fundamentos até 2026.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Modelo de Avaliação da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>