Principais estatísticas das ações da Visa

- Intervalo de 52 semanas: $294 a $376

- Preço atual: $320

- Meta média de rua: US$ 399

- Meta alta da rua: US$ 450

- Consenso dos analistas: 29 comprados / 7 com desempenho superior / 3 mantidos

- Meta do modelo TIKR (setembro de 2030): US$ 614

As ações da Visa acabaram de registrar seu maior crescimento de receita em 13 anos, enquanto as ações ficaram atrás do mercado

A Visa Inc.(V), a rede global de pagamentos que processa transações em mais de 200 países e territórios, informou que a receita líquida do segundo trimestre fiscal de 2026 foi de US$ 11,2 bilhões após a teleconferência de resultados do segundo trimestre de 2026, um aumento de 17% em relação ao ano anterior.

O CEO Ryan McInerney considerou o crescimento da receita líquida mais forte desde 2022 em uma base nominal e, excluindo a recuperação pós-pandemia e a aquisição da Visa Europe, o mais forte desde 2013.

O negócio funciona com base no volume.

O volume de pagamentos atingiu US$ 3,7 trilhões no trimestre, um aumento de 9% em relação ao ano anterior em dólares constantes, com as transações processadas crescendo na mesma proporção, para 66 bilhões.

O volume transfronteiriço, uma métrica que os investidores observam como um indicador em tempo real do comércio global e da saúde das viagens, cresceu 11% em dólares constantes, excluindo a intra-Europa, consistente com o trimestre anterior, apesar das interrupções no espaço aéreo do Oriente Médio que afetaram as viagens da CEMEA em março.

O desempenho superior do trimestre em relação às expectativas internas veio de três fontes: volatilidade cambial maior do que a esperada, receita de serviços de valor agregado mais forte e incentivos aos clientes menores do que os esperados, vinculados ao tempo de negociação.

Os serviços de valor agregado, que McInerney posicionou como um dos quatro impulsionadores de crescimento estrutural da Visa, juntamente com pagamentos ao consumidor, soluções comerciais e liquidação de blockchain, cresceram 27% em dólares constantes para US$ 3,3 bilhões e agora representam 30% da receita líquida total.

A Visa Direct processou 3,7 bilhões de transações no trimestre, um aumento de 23% em relação ao ano anterior, enquanto o volume de pagamentos comerciais cresceu 11% em dólares constantes, a taxa de crescimento mais rápida do segmento nos últimos trimestres.

O lucro por ação (EPS) foi de US$ 3,31, um aumento de 20% em relação ao ano anterior, melhor do que o esperado, e o conselho autorizou um novo programa plurianual de recompra de ações no valor de US$ 20 bilhões, além dos US$ 13 bilhões restantes da autorização anterior.

A empresa também elevou sua orientação de crescimento da receita líquida para o ano inteiro, de dois dígitos para dez anos, e aumentou sua perspectiva de crescimento do EPS para o ano inteiro para dez anos.

Os analistas estão unanimemente otimistas em relação às ações da Visa e a diferença em relação à meta está aumentando

As ações da Visa são negociadas em torno de US$ 320, contra uma meta média de Street de cerca de US$ 399, um aumento implícito de cerca de 25% em relação aos níveis atuais, com a meta mais alta em torno de US$ 450.

Essa distribuição, 36 de 39 analistas em uma classificação positiva com zero vendas, é um sinal de convicção tão limpo quanto existe na cobertura de grandes empresas.

As estimativas de consenso projetam o EPS do terceiro trimestre de 2026 em US$ 3,44, um aumento de cerca de 16% em relação ao ano anterior, seguido pelo quarto trimestre em US$ 3,61, um aumento de cerca de 14%.

Para o ano fiscal de 2026, espera-se que o LPA normalizado do ano inteiro aumente ainda mais até o ano fiscal de 2027, com estimativas trimestrais atingindo US$ 3,66 e US$ 3,69 nos dois primeiros trimestres desse ano.

O consenso sobre a receita segue a mesma trajetória: A receita do terceiro trimestre de 2026 é estimada em cerca de US$ 12,1 bilhões, um aumento de cerca de 13% em relação ao ano anterior, com o quarto trimestre em cerca de US$ 12,1 bilhões, um aumento de cerca de 11%, apontando para uma taxa de execução de receita para o ano inteiro bem acima do limite trimestral de US$ 11 bilhões que a Visa ultrapassou pela primeira vez neste trimestre.

Atualmente, as ações da Visa parecem subvalorizadas em relação ao rumo que essa trajetória de lucros está tomando.

Com 29 avaliações favoráveis de 39 analistas, a bolsa não está posicionada para decepções, mas as ações estão 15% abaixo de sua máxima de 52 semanas, enquanto o crescimento do lucro por ação está se acelerando, o que sugere que o mercado precificou uma cautela geopolítica que os dados reais de volume não estão confirmando.

O JP Morgan disse em uma nota pós-lucro: "Há muitos motivos para se impressionar com a impressão da Visa, particularmente no contexto das preocupações dos investidores de que o crescimento internacional diminuiria drasticamente em abril".

O TD Cowen foi igualmente direto: A Visa "apresentou seu perfil de crescimento mais forte em anos, apoiado por várias alavancas que se reforçam por si mesmas, ao mesmo tempo em que se saiu bem ao articular o potencial de crescimento do comércio autêntico e das stablecoins".

O risco a ser observado é o volume de viagens internacionais, em que as interrupções no Oriente Médio fizeram com que o crescimento do volume de pagamentos da CEMEA caísse cerca de 2,5 pontos em relação ao primeiro trimestre, em dólares constantes, e em que uma nova escalada poderia suprimir o tráfego de entrada impulsionado pela Copa do Mundo da FIFA, incluído na orientação para o segundo semestre.

As ações da Visa têm o menor LPA do grupo de seus pares por um motivo que não tem nada a ver com o desempenho

O EPS normalizado das ações da Visa de $ 3.31 no trimestre mais recente está abaixo de todos os pares no conjunto de comparação: Mastercard(MA) a US$ 4,76, Capital One(COF) a US$ 4,57 e American Express(AXP) a US$ 3,99.

Essa lacuna não reflete uma deficiência nos ganhos da Visa, mas sim uma diferença estrutural no modelo de negócios, pois tanto a Capital One quanto a American Express têm uma exposição ao crédito ao consumidor que inflaciona seus ganhos por ação, ao mesmo tempo em que introduz um risco de ciclo de crédito que o modelo de rede da Visa nunca teve de avaliar.

Entre os pares de rede pura, a Mastercard está à frente das ações da Visa, com US$ 4,76 contra US$ 3,31, uma diferença que se reduz significativamente quando analisada por meio do crescimento do lucro por ação, em vez do nível absoluto: O lucro por ação da Visa no segundo trimestre cresceu 20% em relação ao ano anterior, enquanto o consenso futuro para as ações da Visa até o primeiro trimestre de 2027 chega a US$ 3,66, compondo-se a uma taxa consistente com a trajetória de meados da década que a administração orientou.

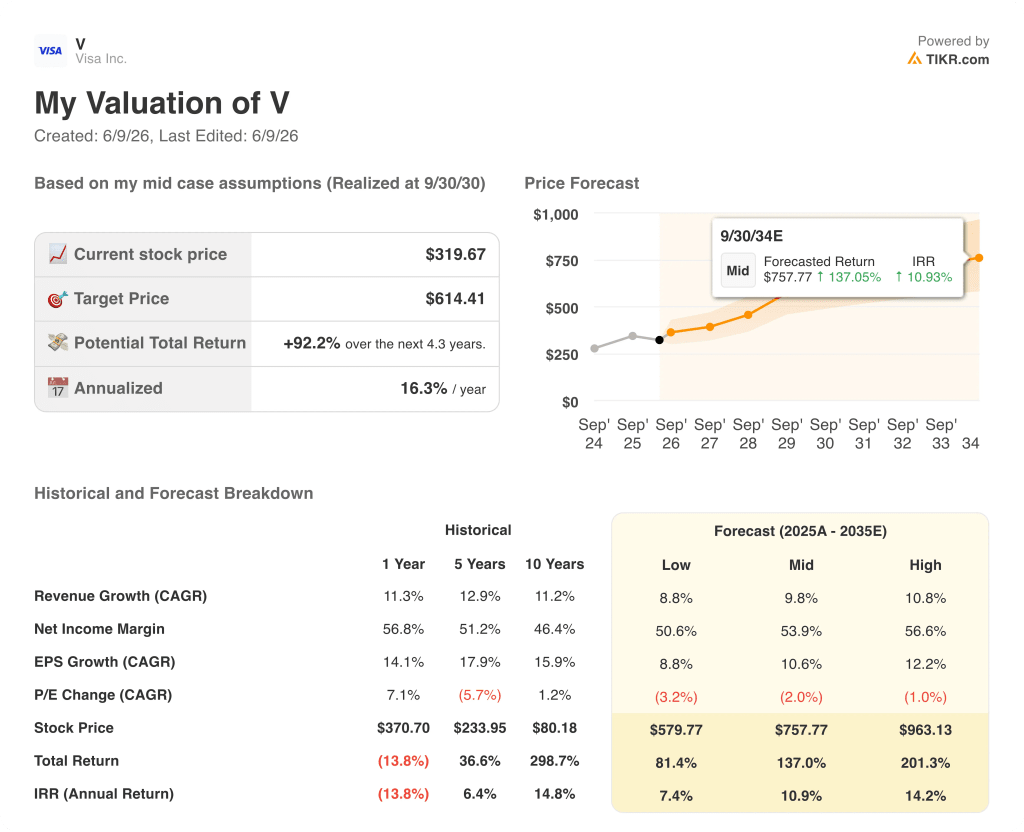

As ações da Visa estarão subvalorizadas em 2026? O modelo da TIKR aponta para US$ 614 em setembro de 2030

O cenário base da TIKR avalia as ações da Visa em aproximadamente US$ 614 até setembro de 2030, o que implica um retorno total de cerca de 92% em relação ao preço atual de cerca de US$ 320, ou cerca de 16% anualizado ao longo de aproximadamente 4,3 anos.

O cenário intermediário do modelo TIKR baseia-se em um CAGR de receita de cerca de 10% de 2025 a 2035, margens de lucro líquido próximas a 54% e composição do EPS de aproximadamente 11% ao ano, parcialmente compensado por uma modesta compressão de múltiplos de cerca de 2% ao ano.

Se o crescimento da receita ficar próximo ao limite inferior da faixa do modelo, em torno de 9%, com margens em torno de 51%, a ação atingirá aproximadamente US$ 580 em setembro de 2030, ainda assim um retorno total de cerca de 81% e cerca de 7% anualizado.

Se a Visa capturar o comércio agêntico, a expansão da liquidação de stablecoin e a aceleração do volume comercial impulsionado pela FIFA que McInerney delineou, com um CAGR de receita próximo a 11% e margens próximas a 57%, o modelo produzirá cerca de US$ 963 em setembro de 2030, um retorno total próximo a 201% e uma TIR próxima a 14%.

O cenário básico não exige nada de incomum da Visa: a mesma composição de EPS que a rede tem proporcionado em sua média histórica de 10 anos de cerca de 16% ao ano, com alguma contração múltipla presumida.

A cerca de US$ 320, com uma meta de caso-base TIKR de cerca de US$ 614, as ações da Visa estão subvalorizadas de acordo com qualquer construção do quadro de lucros futuros que os dados suportam.

O que os analistas dizem sobre as ações da Visa?

Trinta e nove analistas cobrem as ações da Visa em junho de 2026, com 29 classificações de compra, 7 classificações de desempenho superior e 3 classificações de retenção, e nenhuma recomendação de venda ou rebaixamento do lado da venda.

A meta de preço médio de Street está em torno de US$ 399, o que implica em uma alta de aproximadamente 25% em relação ao preço atual, próximo a US$ 320. A meta mais alta está em torno de US$ 450.

As estimativas consensuais de EPS projetam um crescimento de cerca de 16% em relação ao ano anterior no terceiro trimestre de 2026, acelerando em relação aos 20% registrados no segundo trimestre.

Você deve investir na Visa Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da Visa Inc., você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Visa Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações V na TIKR gratuitamente →