Verizon Communications Inc. (NYSE: VZ) é negociada perto de US$ 39/ação, próximo de sua mínima de US$ 38/ação em 52 semanas. Depois de anos de crescimento moderado da receita, a empresa continua focada na eficiência, na alocação disciplinada de capital e na expansão de suas ofertas de serviços sem fio fixos.

Recentemente, a Verizon divulgou os resultados do terceiro trimestre de 2025, mostrando uma força contínua em seu negócio de banda larga sem fio fixa, que aumentou o número de assinantes e continua sendo um importante fator de crescimento. No entanto, as conexões telefônicas pós-pagas diminuíram ligeiramente, refletindo os desafios de um mercado sem fio competitivo. A empresa também continuou a expandir sua cobertura 5G Ultra Wideband, melhorando a qualidade da rede e ajudando a reduzir a rotatividade. Esses resultados destacam o progresso constante da banda larga, mesmo enquanto a Verizon trabalha para estabilizar seu principal segmento móvel.

Apesar do modesto crescimento da linha superior, o rendimento de dividendos de 7%, as margens consistentes e o forte fluxo de caixa livre da Verizon fazem dela uma escolha confiável para investidores focados em renda. Este artigo explora onde os analistas de Wall Street acham que as ações poderiam ser negociadas até 2027, com base em previsões de consenso e no Modelo de Avaliação Orientada da TIKR. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

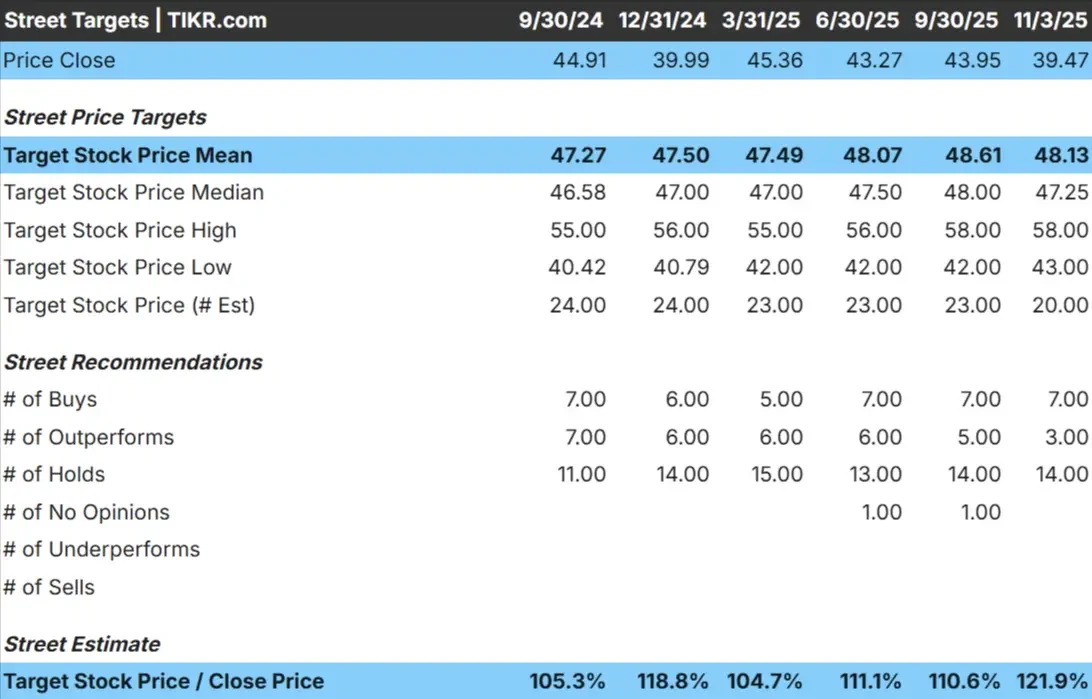

Atualmente, a Verizon é negociada a cerca de US$ 39/ação. O preço-alvo médio dos analistas está próximo de US$ 48/ação, o que implica em um aumento de quase 22% no próximo ano. As previsões são relativamente apertadas, sinalizando expectativas estáveis em vez de otimismo ousado:

- Estimativaalta: ~$ 58/ação

- Estimativabaixa: ~$ 43/ação

- Meta mediana: ~$ 47/ação

- Classificações: 7 compras, 3 superações, 14 retenções

De modo geral, os analistas consideram a Verizon como razoavelmente valorizada, com potencial para ganhos moderados se os controles de custos e o impulso do sistema fixo sem fio se mantiverem. Para os investidores, isso sugere um lado negativo limitado, mas um lado positivo modesto, a menos que o crescimento da receita ou as margens melhorem mais do que o esperado.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Verizon: Perspectiva de crescimento e avaliação

Os fundamentos da Verizon permanecem estáveis, apoiados por uma forte geração de caixa e uma execução disciplinada:

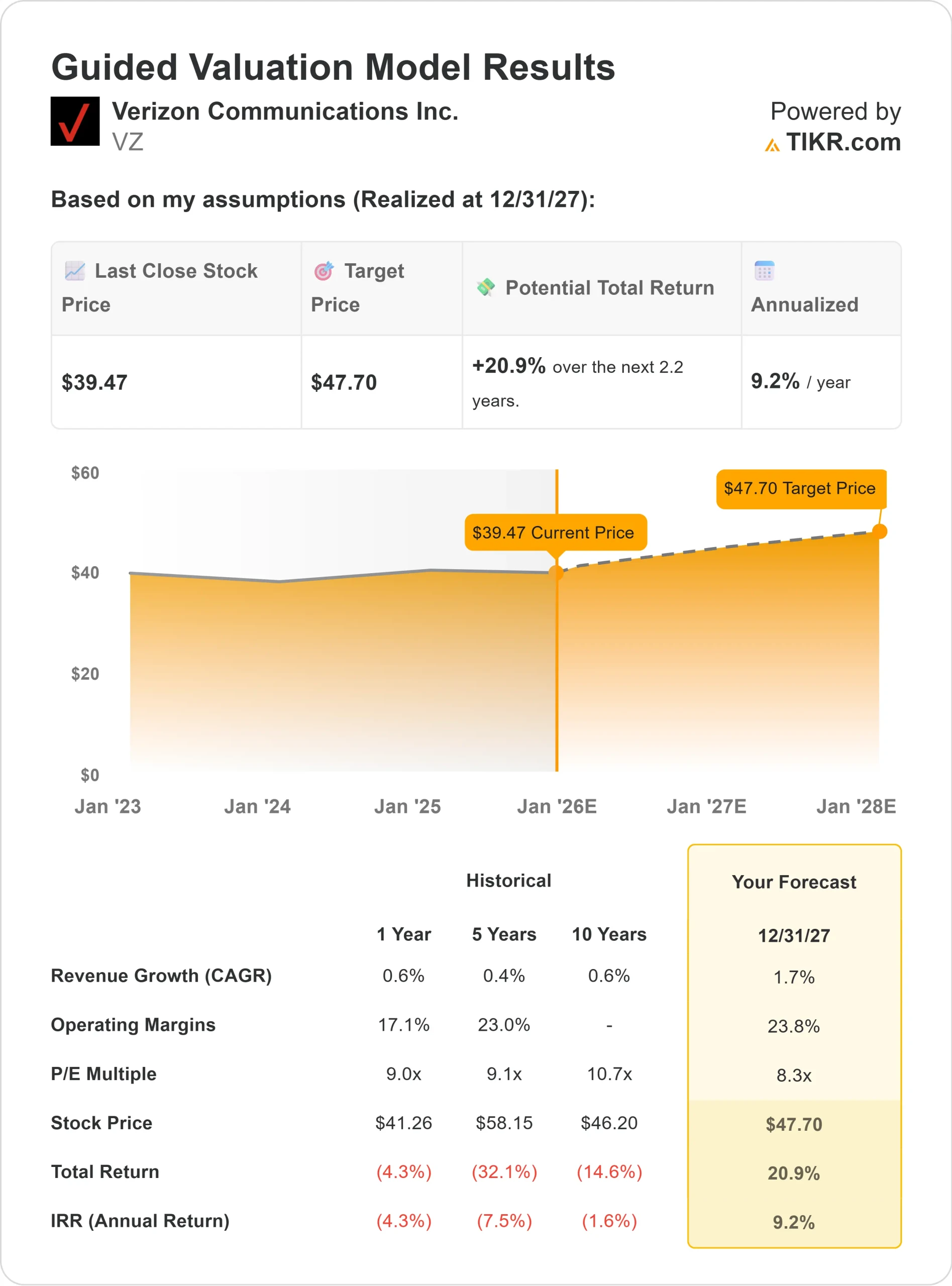

- Crescimento da receita (CAGR): ~1,7% até 2027

- Margem operacional: ~23,8%

- P/E futuro: ~8,3×

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 8×, sugere aproximadamente US$ 48/ação até 202

- Isso implica um retorno total de cerca de 21%, ou aproximadamente 9% anualizado

Esses números indicam uma ação que provavelmente não irá disparar, mas que oferece estabilidade e renda consistente. Para os investidores, a Verizon parece atraente principalmente por seu rendimento de dividendos de 7%, base de lucros confiável e avaliação conservadora que limita o risco de queda. A alta provavelmente dependerá de uma adoção mais forte da banda larga e de uma disciplina contínua das margens, em vez de uma expansão múltipla.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

A liderança em rede e a execução disciplinada da Verizon continuam a sustentar lucros estáveis. O crescente segmento de banda larga sem fio fixa da empresa tem sido um sucesso discreto, ajudando a compensar o crescimento mais lento da telefonia móvel. Enquanto isso, os programas de corte de custos e eficiência mantiveram as margens saudáveis, apesar dos preços competitivos.

O foco da gerência nos assinantes pós-pagos premium e as fortes taxas de retenção dão aos analistas a confiança de que a lucratividade permanecerá resiliente. Para os investidores, esses pontos fortes apontam para uma geração estável de fluxo de caixa e um apoio contínuo ao rendimento de dividendos de 7% da Verizon.

Caso Bear: Crescimento e pressões da concorrência

Mesmo com seus sólidos fundamentos, as perspectivas de crescimento da Verizon permanecem baixas. A concorrência sem fio da T-Mobile e da AT&T continua a pressionar o crescimento do número de assinantes e o poder de fixação de preços. Os pesados gastos de capital da empresa com a infraestrutura 5G também limitam a flexibilidade no curto prazo.

Para os investidores, o risco é que os lucros possam estagnar enquanto os múltiplos de avaliação permanecem baixos. Sem um crescimento mais forte da receita ou um catalisador claro, a Verizon pode ter dificuldades para superar o desempenho, deixando os retornos totais dependentes de seus dividendos em vez de ganhos de capital.

Perspectivas para 2027: quanto valerá a Verizon?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 8 vezes, sugere que a Verizon poderia ser negociada perto de US$ 48/ação até 2027. Isso representa um retorno total de cerca de 21%, ou aproximadamente 9% anualizado, em relação ao preço atual de cerca de US$ 39/ação.

Embora essa perspectiva reflita um otimismo moderado, ela pressupõe margens estáveis e um crescimento modesto dos lucros. Para que a Verizon ofereça um aumento mais forte, a empresa precisaria de uma adoção mais rápida da banda larga ou de novos impulsionadores de receita em serviços corporativos e 5G.

Para os investidores, a Verizon parece ser uma ação confiável e focada em renda, em vez de uma ação de crescimento. Os retornos devem permanecer estáveis, apoiados por seu fluxo de caixa robusto e dividendos atraentes, mas limitados pela lenta expansão dos lucros.

Ações compostas de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>