Principais estatísticas das ações da Uber

- Desempenho na semana passada: -0,4%

- Intervalo de 52 semanas: $60,6 a $102

- Preço atual: US$ 73,8

O que aconteceu?

O Uber(UBER), gigante global do transporte de passageiros e da entrega de alimentos, está executando uma expansão de plataforma que elevou o fluxo de caixa livre para o ano de 2025 para US$ 9,8 bilhões, um aumento de 42%, enquanto as ações são negociadas a US$ 73,84, bem abaixo da alta de US$ 101,99 em 52 semanas.

A teleconferência de resultados do quarto trimestre, realizada em 4 de fevereiro, confirmou que as reservas brutas cresceram 22% no quarto trimestre e que os usuários ativos mensais atingiram 202 milhões, com o programa de associação Uber One, que cobra dos assinantes descontos em viagens e entrega de alimentos, aumentando 55% para 46 milhões de membros.

As cidades fora do top 20 dos EUA, mercados fora dos principais centros urbanos que muitos investidores ignoram, agora geram cerca de 75% dos lucros de mobilidade dos EUA e estão crescendo 1,5 vezes mais rápido do que os metrôs densos, provando que a pista de monetização da plataforma se estende muito além de São Francisco e Nova York.

Balaji Krishnamurthy, diretor financeiro, declarou na teleconferência de resultados do quarto trimestre de 2025 que "achamos que nossas ações estão deslocadas no momento e estamos sendo agressivos", o que está diretamente relacionado à continuação da empresa com mais de US$ 6 bilhões em retornos aos acionistas em 2025, sem nenhum sinal de desaceleração das recompras.

Com a Uber almejando 15 cidades com veículos autônomos até o final de 2026, um compromisso de infraestrutura de carregamento de veículos autônomos de US$ 100 milhões, o lançamento da parceria de táxi aéreo da Joby Aviation em Dubai e uma expansão de entrega de alimentos na Europa de US$ 1 bilhão, que deverá ser composta ao longo de três anos, a plataforma está ampliando seu mercado endereçável em todas as frentes simultaneamente.

A opinião de Wall Street sobre as ações da UBER

O crescimento de 22% das reservas brutas no quarto trimestre e o fluxo de caixa livre de US$ 9,8 bilhões confirmam que a plataforma da Uber está se compondo de forma eficiente, fazendo com que o preço atual de US$ 73,84 pareça cada vez mais desconectado da dinâmica dos lucros futuros.

As estimativas de rua projetam que a receita aumentará de US$ 52 bilhões em 2025 para US$ 58,4 bilhões em 2026, com o EBITDA ajustado, o lucro operacional da plataforma antes de itens não monetários, expandindo de uma margem de 16,8% em 2025 para 18,9% em 2026, uma trajetória que prova que o modelo de negócios está melhorando estruturalmente, e não se estabilizando.

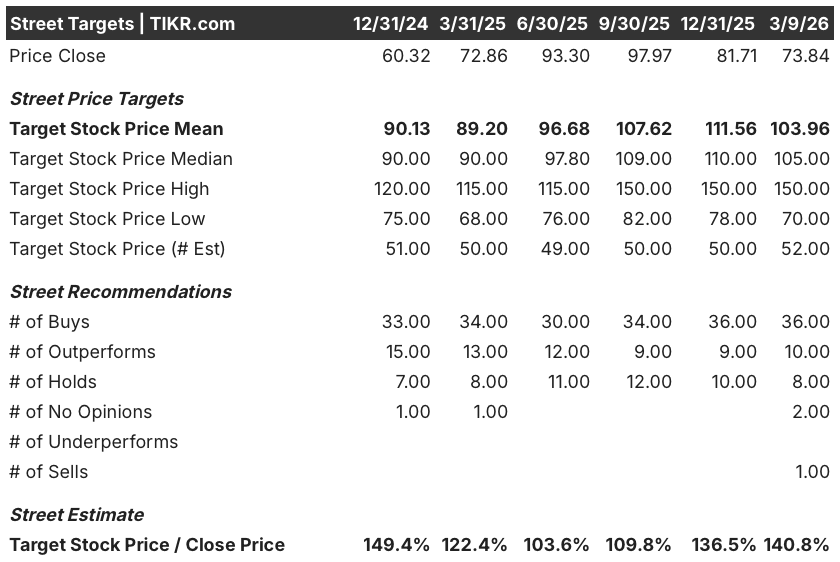

Quarenta e seis analistas atualmente cobrem a UBER, com 36 compras e 10 outperforms contra apenas 8 retenções e 1 venda, e uma meta de preço médio de $ 103.96 que implica 40.8% de alta em relação ao fechamento de hoje, refletindo a ampla convicção de que a venda da alta de $ 101.99 em 52 semanas é um deslocamento, não uma reavaliação.

A faixa de meta dos analistas vai de US$ 70 a US$ 150, em que o limite inferior reflete o risco competitivo do AV e a investigação de fraude de valores mobiliários do Portnoy Law Firm, enquanto o preço de US$ 150 do bull case reflete a monetização total do lançamento do AV em 15 cidades e a expansão de entregas na Europa, já em andamento, no valor de US$ 1 bilhão.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a UBER em US$ 205,32 em dezembro de 2030, um retorno total de 178,1% com uma TIR anualizada de 23,7%, com base em um CAGR de receita conservador de 10,9% e uma margem de lucro líquido de 16%, ambos já ao alcance, considerando os dados reais de 2025 de crescimento de receita de 18% e uma margem de lucro líquido de 10% que ainda está no início de sua curva de expansão.

O mercado está precificando a Uber como uma commodity de carona, mas a margem EBITDA aumentou de negativa em 2021 para 16,8% em 2025, com o modelo projetando 22,9% até 2030.

As cidades não pertencentes ao top 20 dos EUA, que crescem 1,5 vezes mais rápido do que os mercados densos e geram 75% dos lucros de mobilidade dos EUA, validam a suposição do modelo de que o pool de lucros da Uber ainda está aumentando, e não diminuindo.

Balaji Krishnamurthy chamou as ações de "deslocadas" e se comprometeu a fazer recompras agressivas, um sinal da administração de que os membros da equipe consideram que os US$ 73,84 são um erro estrutural de avaliação, e não um valor justo.

A investigação de fraude de títulos aberta pelo Portnoy Law Firm em 3 de março é o principal risco: se ela se transformar em uma ação coletiva com danos materiais, pressionará o fluxo de caixa livre que financia as recompras e o investimento em AV simultaneamente.

Observe o relatório de lucros do primeiro trimestre de 2026 para saber se o crescimento da MAPC se mantém acima de 18% ao ano e se há alguma atualização no cronograma de implantação de AV em 15 cidades, os dois dados dos quais a suposição de crescimento de receita do modelo TIKR depende mais diretamente.

Você deve investir na Uber Technologies, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da UBER e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Uber Technologies, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UBER no TIKR gratuitamente →