Principais métricas fundamentais das ações da SMCI

- Intervalo de 52 semanas: US$ 19,48 a US$ 62,36

- Preço atual da ação: US$ 41,64

- Preço-alvo do consenso de rua: ~$ 38

- Receita do terceiro trimestre do exercício fiscal de 2026: US$ 10,2 bilhões (+123% em relação ao ano anterior)

- Margem bruta não GAAP do terceiro trimestre do exercício fiscal de 2026: 10,1%

- EPS não-GAAP do terceiro trimestre do exercício fiscal de 2026: US$ 0,84 (superou as estimativas em cerca de 36%)

- Orientação de receita para o ano fiscal de 2026: US$ 38,9 bilhões a US$ 40,4 bilhões

- Meta de preço médio de 10 anos para as ações: ~$ 112

Avalie suas ações favoritas, como a SMCI, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O colapso de março: O que aconteceu e qual é a situação atual das ações

Em 19 de março de 2026, o DOJ divulgou uma acusação federal contra três indivíduos com vínculos com a Super Micro Computer (SMCI), incluindo o cofundador Yih-Shyan "Wally" Liaw, de conspirar para desviar ilegalmente aproximadamente US$ 2,5 bilhões em servidores de IA contendo GPUs avançadas da Nvidia para clientes na China, violando as leis de controle de exportação dos EUA. A própria SMCI não foi citada como ré, e a empresa declarou publicamente que a suposta conduta violava diretamente suas próprias políticas e controles de conformidade.

O mercado não esperou por nuances, com as ações caindo 33% em uma única sessão, atingindo uma baixa de 52 semanas de US$ 19,48.

Desde então, as ações se recuperaram para US$ 41,64, quase dobrando em relação a essa baixa, mas não chegaram perto de recuperar a alta de US$ 62,36 em 52 semanas. A Super Micro reagiu nomeando um novo diretor de conformidade interino, contratando uma empresa de contabilidade forense para conduzir uma investigação interna independente e reformulando sua diretoria.

A nuvem jurídica ainda não foi totalmente dissipada, e uma ação coletiva com prazo final para o autor principal no final de maio acrescenta outra camada de risco de manchete que o mercado ainda está analisando.

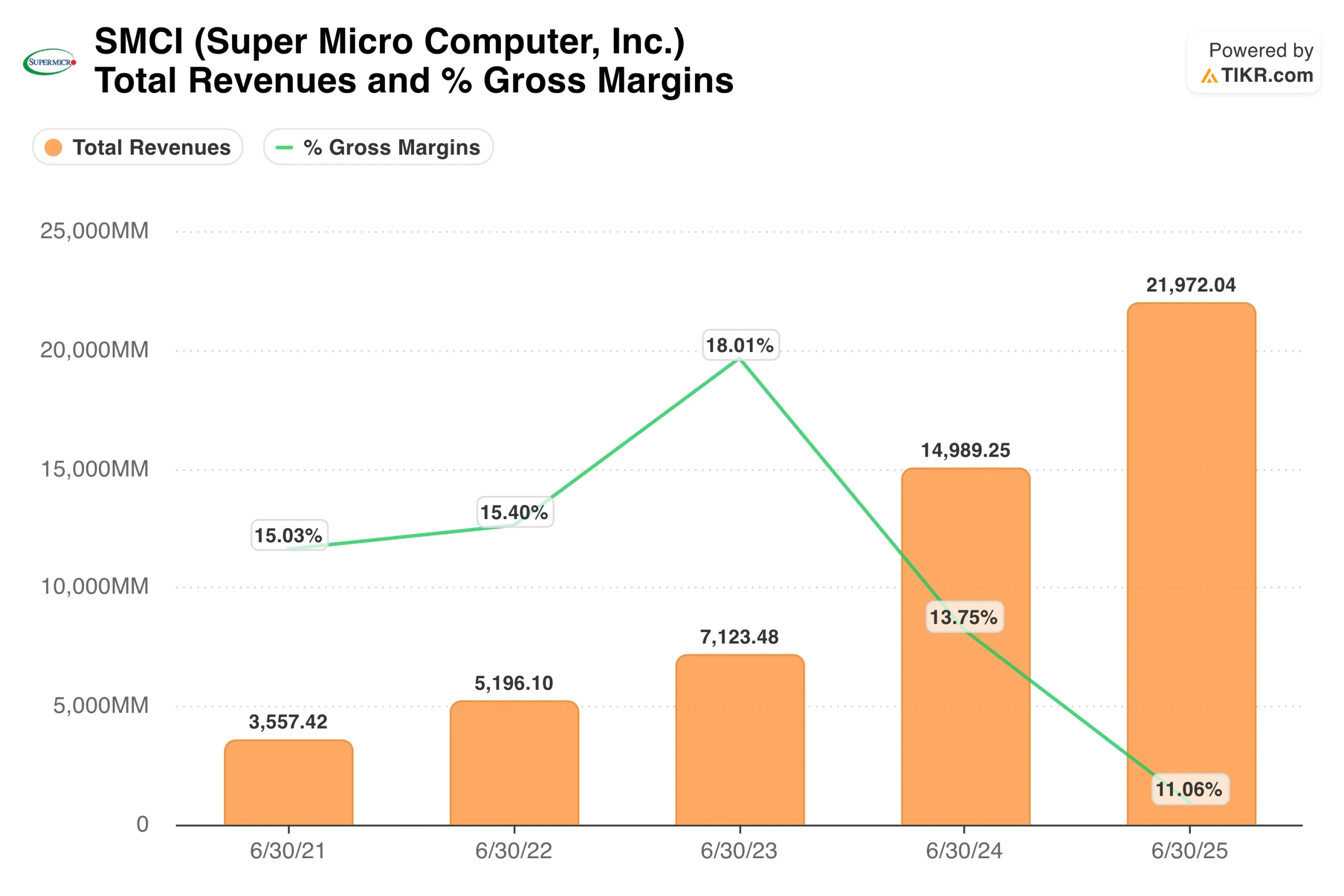

O gráfico de receita captura um negócio que se expandiu em um ritmo que a maioria das empresas de hardware nunca alcançou. A receita cresceu de US$ 3,6 bilhões no ano fiscal de 2021 para quase US$ 22 bilhões no ano fiscal de 2025, uma taxa composta de cerca de 57% em quatro anos.

A linha de margem bruta conta uma história diferente, já que as margens atingiram um pico de 18% no ano fiscal de 2023 e, desde então, têm se reduzido constantemente, chegando a 11% no ano fiscal de 2025, já que a empresa priorizou a participação de mercado na construção de servidores de IA em detrimento da disciplina de preços.

Essa compressão é a tensão central da tese da SMCI. A questão não é a escala. Resta saber se as margens podem se estabilizar e se recuperar enquanto a empresa navega por uma pendência legal.

Analise suas ações favoritas como a Super Micro Computer com TIKR (é grátis) >>>

Crescimento de 123% na receita, recuperação de margem e perda de receita, tudo no mesmo trimestre

Os resultados do terceiro trimestre fiscal de 2026, divulgados em 5 de maio, capturaram a contradição que define a SMCI neste momento. A receita foi de US$ 10,2 bilhões, um aumento de 123% em relação ao ano anterior, mas não atingiu o consenso de US$ 12,3 bilhões por uma ampla margem.

O déficit não foi a demanda, já que o CEO Charles Liang disse aos analistas na teleconferência de resultados que vários grandes clientes não tinham a infraestrutura de energia e rede necessária para aceitar as remessas dentro do prazo e que a empresa esperava capturar essa receita nos próximos trimestres.

A recuperação da margem bruta foi o número que movimentou as ações. A margem bruta não-GAAP ficou em 10,1%, acima dos 6,4% do segundo trimestre e quase 50% acima do que os analistas esperavam. O EPS não GAAP de US$ 0,84 superou o consenso de US$ 0,62 em cerca de 36%.

Para o quarto trimestre, a administração orientou uma receita de US$ 11 bilhões a US$ 12,5 bilhões e aumentou a orientação para o ano inteiro para US$ 38,9 bilhões a US$ 40,4 bilhões. As ações subiram cerca de 20% nas negociações após o expediente por causa da impressão.

O gráfico de EPS fornece um contexto importante sobre como a trajetória dos lucros evoluiu. O lucro por ação normalizado cresceu de US$ 0,25 no ano fiscal de 2021 para US$ 2,21 no ano fiscal de 2024, antes de cair para US$ 2,06 no ano fiscal de 2025, com a redução das margens.

As estimativas de rua projetam um aumento significativo a partir daqui, atingindo cerca de US$ 2,60 no exercício fiscal de 2026 e subindo para US$ 3,71 no exercício fiscal de 2028. A batida do terceiro trimestre, de US$ 0,84 em uma base não GAAP, em comparação com os US$ 0,62 esperados, coloca a estimativa para o ano fiscal de 2026 dentro do alcance e sugere que a recuperação da margem é, pelo menos parcialmente, real.

Os dados do canal corporativo reforçam essa leitura. A receita empresarial atingiu US$ 2,8 bilhões no terceiro trimestre, ou 28% do total, um aumento de 46% em relação ao ano anterior e de 45% em relação ao trimestre anterior. As implantações corporativas tendem a ter margens mais altas e mais conteúdo de serviço do que o trabalho de OEM em hiperescala, que foi o que impulsionou a queda na margem do segundo trimestre. A mudança no mix de clientes em direção às empresas é exatamente o que a tendência de alta estava esperando.

Veja o que os analistas pensam sobre as ações da SMCI neste momento (grátis com TIKR) >>>

O que o modelo de avaliação da TIKR diz sobre a SMCI a US$ 41

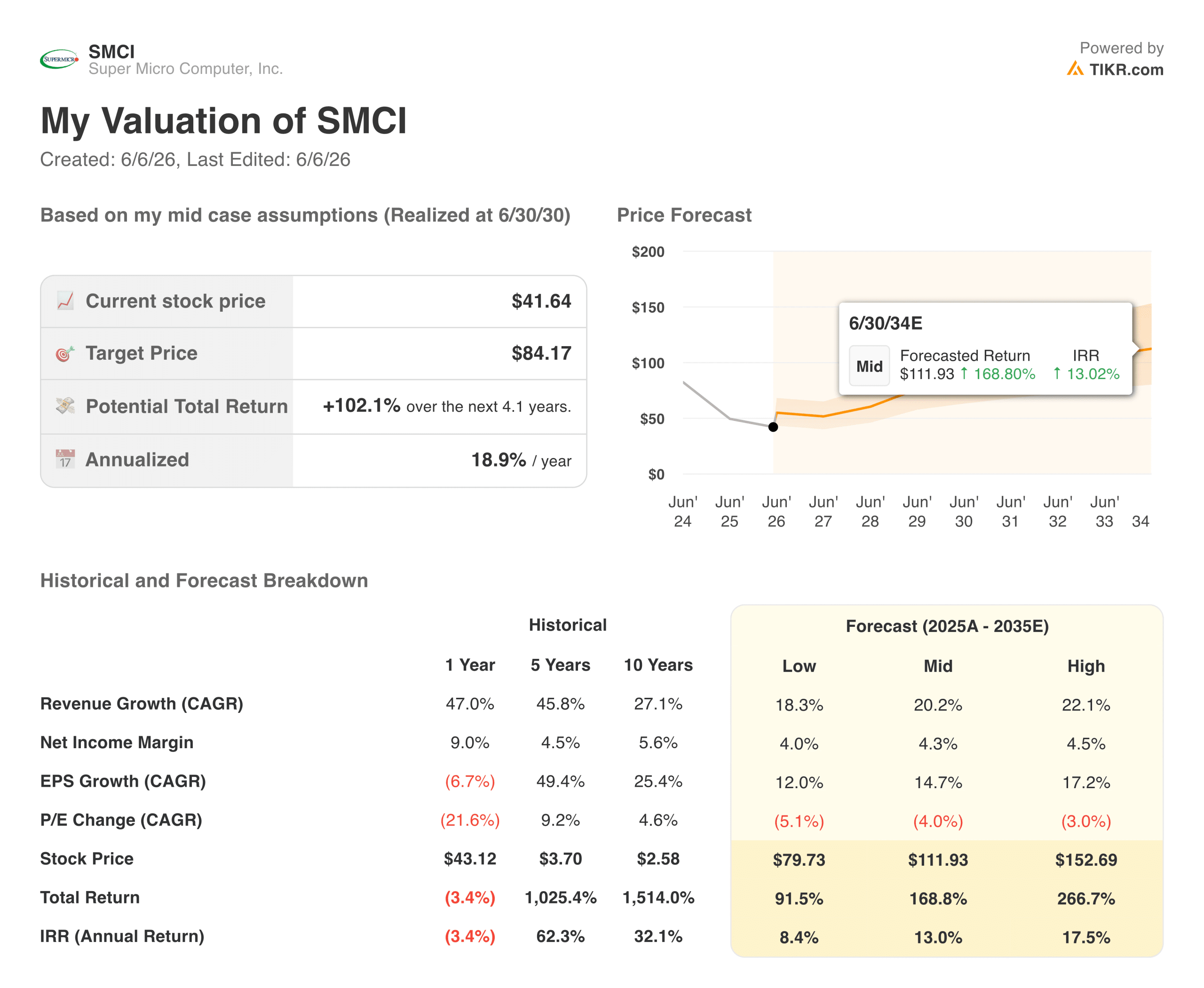

O modelo de avaliação de caso médio da TIKR tem como meta cerca de US$ 112 para a SMCI, o que implica um retorno total de cerca de 169% do preço atual em aproximadamente oito anos, ou cerca de 13% anualizado. O modelo pressupõe que a receita cresça cerca de 20% ao ano e que as margens de lucro líquido aumentem para cerca de 4%, com o lucro por ação crescendo cerca de 15% ao ano, à medida que o múltiplo P/L se comprime gradualmente em relação aos níveis atuais.

O cenário de baixa fica em torno de US$ 80, ainda quase o dobro do preço atual no mesmo horizonte. Essa faixa é ampla, e a amplitude é intencional, uma vez que o resultado aqui depende muito de fatores externos à demonstração de resultados.

Uma observação honesta sobre o consenso de Street: a meta média dos analistas de cerca de US$ 38 está abaixo de onde as ações são negociadas atualmente, o que significa que a visão consensual é de que a SMCI já está razoavelmente valorizada ou ligeiramente esticada para US$ 41.

O resultado mais construtivo do modelo TIKR reflete um horizonte de tempo mais longo e pressupõe que a recuperação da margem continue, que a pendência jurídica seja resolvida sem responsabilidade direta para a empresa e que o desenvolvimento da infraestrutura de IA sustente o aumento da receita. Essas são suposições reais, não certezas.

Value Super Micro Computer instantaneamente (grátis com TIKR) >>>

Em que os touros estão apostando

- A recuperação da margem é estrutural, não sazonal. A margem bruta não-GAAP do terceiro trimestre de 10,1% ficou bem acima das expectativas e refletiu uma mudança genuína no mix de clientes em direção a implementações empresariais de maior margem. Se o quarto trimestre se mantiver em 9% ou mais, a recuperação terá pernas.

- O momento da receita, e não a demanda, foi o responsável pela perda no terceiro trimestre. A explicação da gerência de que a preparação do site do cliente causou o déficit é consistente com o que as implementações de infraestrutura de IA em grande escala parecem na prática. A faixa de orientação do quarto trimestre de US$ 11 bilhões a US$ 12,5 bilhões implica que a receita diferida é real e está chegando.

- A SMCI não é a ré. A acusação do DOJ nomeia três indivíduos, não a empresa. A resposta rápida da Super Micro em relação à conformidade, incluindo um novo diretor de conformidade, uma empresa de contabilidade forense e mudanças na diretoria, é o manual de uma empresa que está tentando se antecipar aos riscos regulatórios em vez de ignorá-los.

- A avaliação é genuinamente barata para a taxa de crescimento. A cerca de 0,67x NTM EV/Receita e 13,8x NTM P/E em um negócio que cresce mais de 100% ano a ano, a SMCI é negociada com um desconto significativo em relação a seus pares de infraestrutura de IA.

O que os ursos estão observando

- As ruas não estão acreditando. Uma meta de consenso abaixo do preço atual das ações é um sinal significativo. A maioria dos analistas que cobrem a SMCI não está modelando uma recuperação limpa a partir daqui, e a incerteza da governança dificulta a atribuição de um múltiplo limpo.

- A situação jurídica não está resolvida. Uma investigação em andamento na SEC, um processo aberto no DOJ, várias ações judiciais coletivas de valores mobiliários e uma revisão contábil forense em andamento paralelamente criam um ambiente de risco que pode pressionar as ações a qualquer momento, independentemente dos resultados operacionais.

- As margens brutas permanecem estruturalmente reduzidas. Mesmo após a recuperação do terceiro trimestre, as margens brutas de 10% quase não deixam margem para erros. Concorrentes como a Dell e a HPE estão perseguindo os mesmos clientes de hiperescala, e a pressão sobre os preços tem sido historicamente o maior obstáculo à margem da SMCI.

- O ciclo de conversão de caixa dobrou em um trimestre. Os dias de estoque aumentaram de 63 para 106, e os dias de vendas pendentes aumentaram de 49 para 85 no terceiro trimestre, refletindo a pressão operacional dos problemas de cronograma de receita. A dívida líquida está em US$ 7,8 bilhões. Um atraso prolongado na receita colocaria uma pressão real sobre o capital de giro.

Você deve investir na Super Micro Computer?

A SMCI é uma das ações mais difíceis de enquadrar de forma clara no momento, e isso se deve mais ao desenho da situação do que a uma falha na análise. O negócio está crescendo mais rapidamente do que quase todas as empresas de hardware nos mercados públicos. A recuperação da margem no terceiro trimestre foi real e ficou bem acima das expectativas. A orientação para o quarto trimestre implica que a história do cronograma de receita se mantém.

Mas a pendência jurídica é genuína, e descartá-la totalmente seria um erro. O consenso de Street abaixo do preço das ações é um sinal que vale a pena levar a sério, não porque os analistas estejam sempre certos, mas porque reflete o grau de incerteza que permanece embutido no resultado.

Para os investidores que acreditam que as situações do DOJ e da SEC serão resolvidas sem responsabilidade corporativa direta e que a mudança no mix de canais da empresa continua a aumentar as margens, o preço médio da TIKR, em torno de US$ 112, representa uma entrada atraente a longo prazo.

Para os investidores que precisam de uma governança mais limpa e de mais visibilidade das margens antes de comprometer capital, não é vergonha nenhuma esperar pelos resultados do quarto trimestre para confirmar se a recuperação é duradoura.

Veja as previsões de crescimento e as metas de preço dos analistas para a Super Micro Computer (é grátis) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!