Principais estatísticas das ações da SPX Technologies

- Desempenho na semana passada: -9,8%

- Intervalo de 52 semanas: $115 a $246,7

- Preço atual: US$ 211

O que aconteceu?

A SPX Technologies(SPXC), fabricante de sistemas de aquecimento e resfriamento HVAC e equipamentos de detecção, apresentou um crescimento de 21% no EBITDA ajustado para o ano inteiro de 2025, chegando a US$ 507,4 milhões, sustentando a tese de que a construção do resfriamento de seu data center está se tornando mais rápida do que o mercado supunha.

A SPX divulgou uma receita de US$ 637,3 milhões no quarto trimestre em 24 de fevereiro, superando a estimativa de consenso de US$ 626 milhões em 1,8%, enquanto o lucro por ação ajustado de US$ 1,88 superou as expectativas de US$ 1,87 e cresceu 24,5% em relação ao ano anterior.

O segmento de HVAC, que fornece torres de resfriamento e tratamento de ar personalizadas para data centers em hiperescala, gerou US$ 431,1 milhões de receita no quarto trimestre, com crescimento orgânico de 10,3%, e a administração orientou que a receita do data center em 2026 crescesse aproximadamente 50%, chegando a cerca de 12% das vendas totais da empresa.

O CEO Eugene Lowe declarou na teleconferência de resultados do quarto trimestre que "nossa meta era obter US$ 50 milhões em reservas no ano passado" para a OlympusMAX, a principal torre de resfriamento de data center da SPX, acrescentando que "conseguimos isso e estamos convertendo isso em receita este ano", com um cliente já garantindo vários anos de demanda crescente.

O programa de expansão de capacidade da SPX para 2026, no valor de US$ 100 milhões, que tem como alvo uma nova instalação de 459.000 pés quadrados em Madison, Alabama, e uma fábrica de amortecedores no Tennessee, que entrará em operação no final de março, foi projetado para liberar aproximadamente US$ 700 milhões de capacidade de produção incremental até 2028, apoiando a orientação de EPS ajustado da empresa para 2026, de US$ 7,60 a US$ 8,00.

A opinião de Wall Street sobre as ações da SPXC

A batida do quarto trimestre e o aumento da orientação em 24 de fevereiro confirmaram o que a carteira de pedidos do segmento de HVAC, que cresceu organicamente 22%, vinha sinalizando há dois trimestres: A receita de resfriamento do data center da SPX está aumentando, não subindo.

As estimativas de consenso projetam uma receita de US$ 2,58 bilhões para 2026, uma taxa de crescimento de 13,7% que subestima a história dos lucros: o EPS normalizado aumenta 15,8%, de US$ 6,76 para US$ 7,83, porque o programa de capacidade converte instalações de custo fixo em alavancagem operacional sem aumentos proporcionais de custos.

Oito analistas classificam a SPXC como compra ou desempenho superior, dois mantêm e nenhum vende, com uma meta de preço médio de US$ 266,09 contra um preço atual de US$ 210,96, o que implica um aumento de 26,1% em relação aos números das próprias ruas.

A faixa de preço-alvo vai de US$ 225,00 a US$ 281,00, um spread de US$ 56,00 que reflete a incerteza genuína sobre a rapidez com que as instalações de Madison, no Alabama, passam de apenas montagem no segundo semestre de 2026 para produção total em 2027.

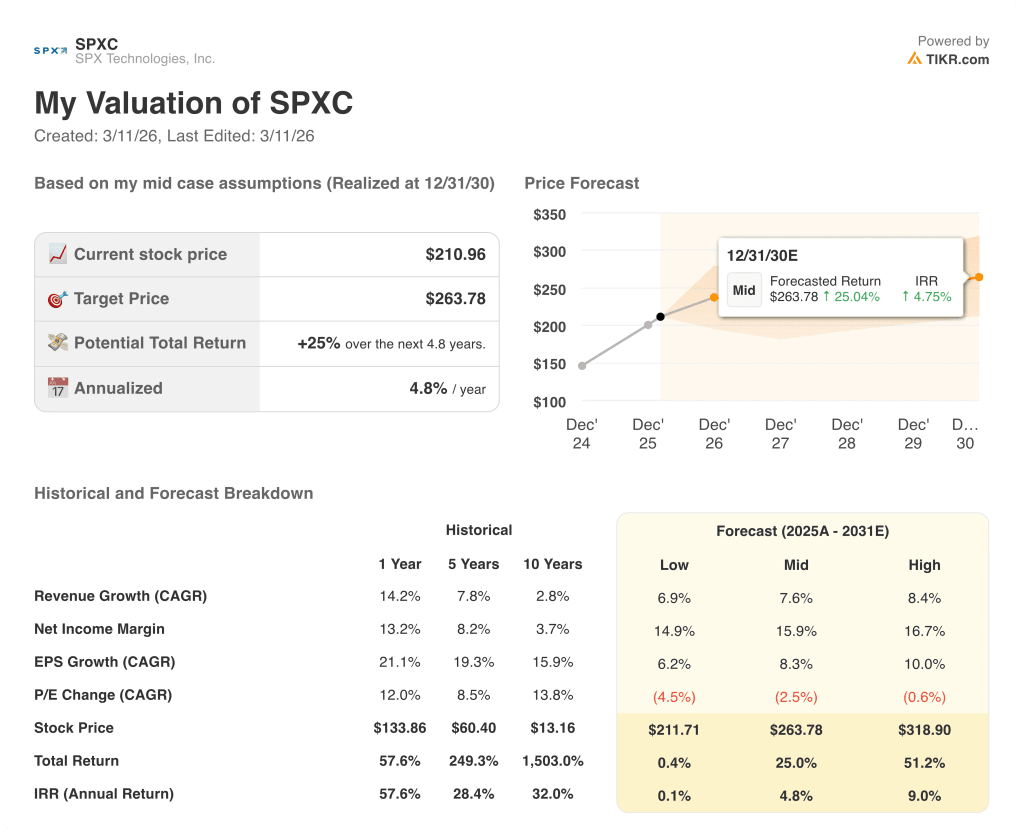

O que diz o modelo de avaliação?

A meta de caso médio da TIKR de US$ 263,78 pressupõe um CAGR de receita de 7,6% e margens de lucro líquido que se expandem para 15,9% até 2031, suposições modestas em relação a uma empresa que acabou de apresentar um crescimento de EBITDA de 21% por dois anos consecutivos.

O mercado está precificando a SPXC a cerca de 27x o lucro futuro, enquanto a curva da margem EBITDA vai de 22,4% em 2025 a uma projeção de 25,0% em 2028, uma expansão estrutural de 260 pontos-base que o múltiplo atual não reflete totalmente.

A OlympusMAX, a torre de resfriamento de data center de propriedade da SPX, gerou US$ 50 milhões em reservas em seu primeiro ano completo e está se convertendo em receita para 2026, com um hyperscaler já fechando compromissos de demanda de vários anos.

A gerência orientou a receita do data center a crescer aproximadamente 50% em 2026 para cerca de 12% do total de vendas, enquanto o programa de capacidade mais amplo de US$ 700 milhões não atinge a produção total até 2028, o que significa que o poder de ganhos visível hoje é estruturalmente incompleto.

O único desenvolvimento que rompe o modelo é uma redução do capex do hiperescalador: O investimento de US$ 100 milhões da SPX nas instalações de 2026 já está comprometido, de modo que uma desaceleração da demanda atinge simultaneamente a receita e os retornos sobre esse capital.

A instalação de amortecedores do Tennessee entra em operação no final de março de 2026 e aumenta ao longo do ano; sua contribuição para as margens do segmento de HVAC no segundo e terceiro trimestres é a primeira prova concreta de que o programa de capacidade proporciona alavancagem operacional, não apenas receita.

Você deve investir na SPX Technologies?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da SPXC e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a SPX Technologies juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da SPXC no TIKR gratuitamente →