Principais estatísticas das ações da Marathon Petroleum

- Desempenho na semana passada: +11.6%

- Intervalo de 52 semanas: $115,1 a $228,6

- Preço atual: US$ 215,2

O que aconteceu?

O que começou como uma história de recuperação da margem de refino tornou-se uma tese estrutural de geração de caixa, já que a Marathon Petroleum(MPC), a maior refinaria dos EUA em capacidade de 3 milhões de barris por dia, apresentou lucro por ação ajustado no quarto trimestre de US$ 4,07, contra uma estimativa de US$ 2,88, enquanto era negociada a US$ 215,23.

Em 3 de fevereiro, a CEO Maryann Mannen divulgou que a margem de refino, o spread de lucro por barril entre os custos de insumos brutos e os preços dos produtos refinados, aumentou 44%, chegando a US$ 18,65 no quarto trimestre, com recordes de produção nas refinarias de Garyville, com capacidade de 606.000 barris por dia, e Robinson, com capacidade de 253.000 barris por dia, elevando o EBITDA do segmento de R&M para US$ 2 bilhões.

A taxa de captura de 114% da MPC, uma métrica que mede quanto da margem de mercado disponível a refinaria de fato converte em lucro, superou a recuperação do setor no quarto trimestre, que impulsionou seus pares Valero e PBF Energy, com a rede de logística totalmente integrada da MPC em 13 refinarias, permitindo uma otimização que nenhum concorrente de uma única região pode replicar.

Enquanto isso, a CFO Maria Khoury declarou na teleconferência de resultados do quarto trimestre que "o fluxo de caixa das operações, excluindo as mudanças no capital de giro, foi de US$ 2,7 bilhões no trimestre e US$ 8,7 bilhões no ano", o resultado trimestral mais forte em dois anos, sustentado pela vantagem do petróleo azedo da empresa, uma vez que os diferenciais venezuelanos e canadenses aumentaram simultaneamente.

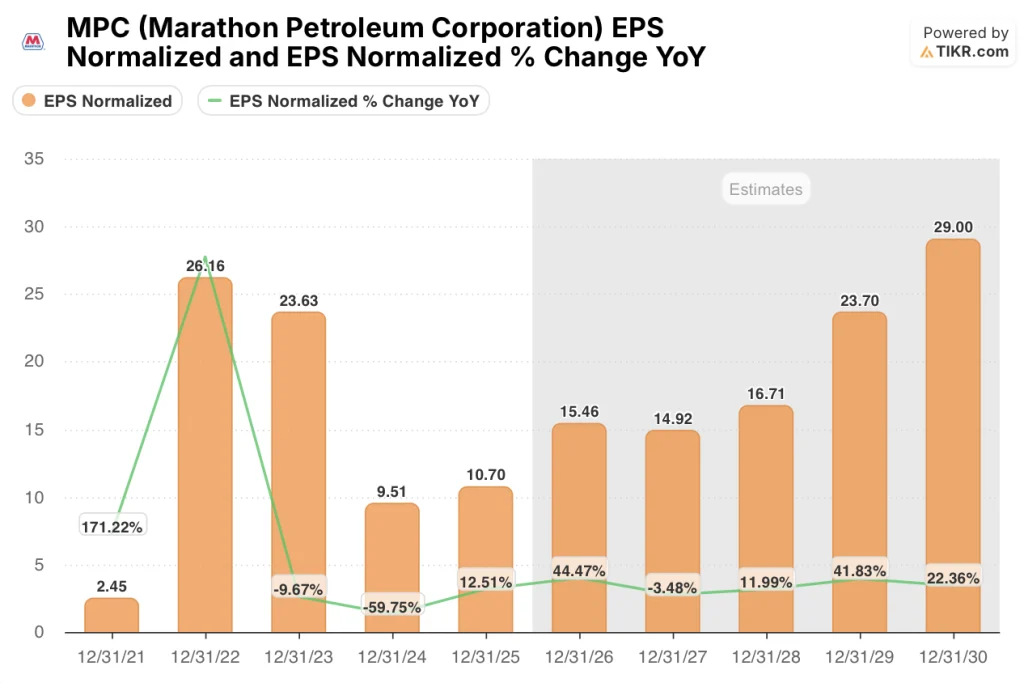

Com a MPLX, a parceria midstream da MPC que lida com 10% de toda a produção de gás natural dos EUA, visando a US$ 3,5 bilhões em distribuições anuais para a MPC, enquanto o capex de refino cai 20% em 2026, a empresa está posicionada para retornar capital no ritmo de US$ 4,5 bilhões de 2025 ou melhor, enquanto a estimativa de EPS normalizado de US$ 15,46 para 2026 implica um crescimento de 44,5% nos lucros que o preço atual não absorveu.

A opinião de Wall Street sobre as ações da MPC

O aumento de 44% nas margens de refino que impulsionou a batida da MPC no quarto trimestre - de US$ 12,96 por barril há um ano para US$ 18,65 - reposiciona diretamente a trajetória de ganhos da empresa em 2026, com a rua agora modelando US$ 15,46 em EPS normalizado contra um real de US$ 10,70 em 2025, um salto futuro de 44,5% que o preço atual não reflete.

Essa inflexão se baseia em dois pilares de reforço: utilização do refino em 95%, com recordes de produção em Garyville e Robinson no quarto trimestre, e uma lista de petróleo bruto mais pesada à medida que os diferenciais azedos venezuelanos e canadenses aumentam, com cada movimento de US$ 1 em spreads azedos valendo US$ 500 milhões anualmente para os resultados da MPC.

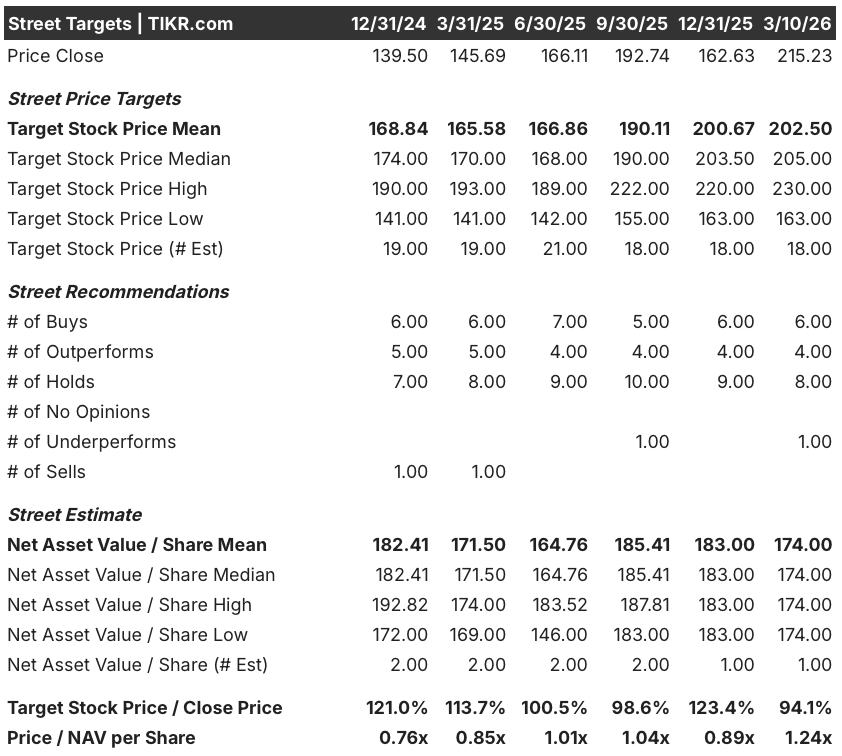

Atualmente, quatorze analistas cobrem a MPC, sendo que 6 compram, 4 superam, 8 mantêm e 1 fica abaixo do esperado; seu preço-alvo médio de US$ 202,50 fica 5,9% abaixo do preço atual de US$ 215,23, uma configuração rara em que a ação já superou o consenso, apesar de o cenário de lucros futuros permanecer em grande parte sem preço.

O spread entre a meta baixa de US$ 163,00 e a alta de US$ 230,00 das ruas capta o binário exato que a história apresenta: a baixa reflete um cenário de reversão média da margem em que os spreads de crack recuam como em 2024, enquanto a alta acompanha a tese de aperto estrutural articulada por Mannen: fechamento de refinarias regionais, nova capacidade limitada e o petróleo venezuelano desbloqueando permanentemente um diferencial ácido mais amplo.

O que diz o modelo de avaliação?

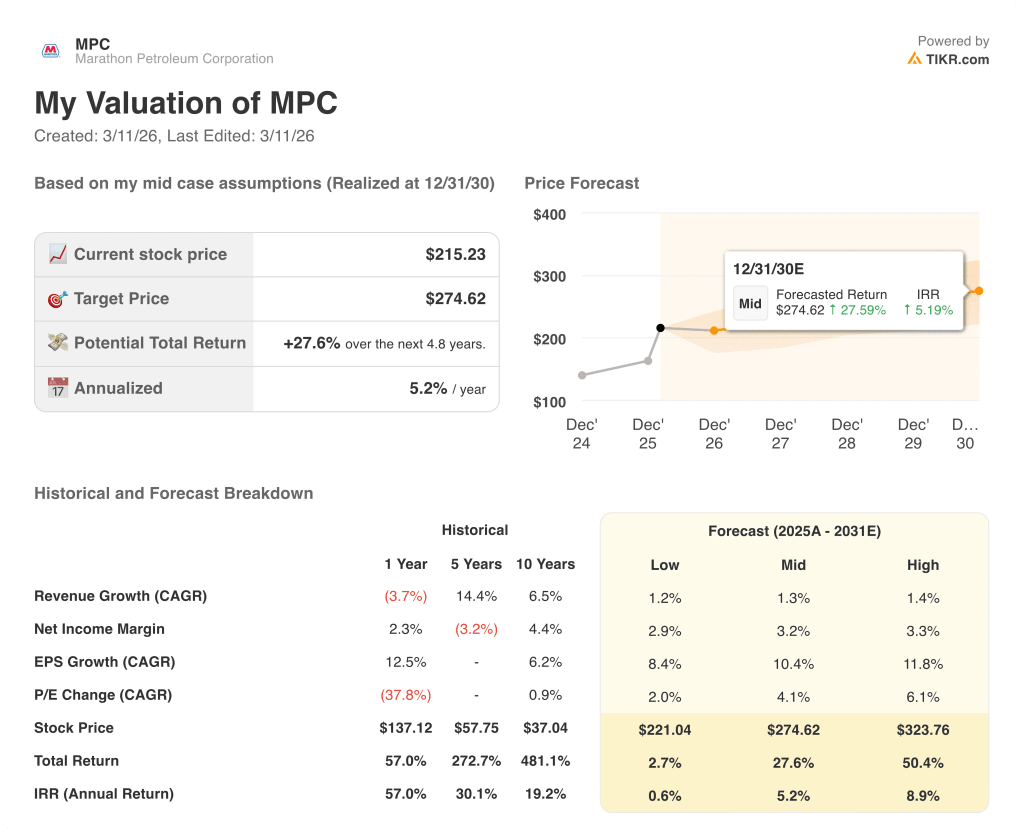

O modelo de caso médio da TIKR avalia a MPC em US$ 274,62 até 31 de dezembro de 2030, o que implica um retorno total de 27,6% a uma TIR de 5,2%, ancorado em uma suposição de 10,4% de EPS CAGR, que a estimativa de US$ 15,46 para 2026 já está sendo seguida à frente em um único ano.

O mercado está precificando a MPC como uma refinaria de reversão à média, mas os US$ 8,3 bilhões em fluxo de caixa operacional em 2025 - gerados em um ano que a própria administração chamou de "back-end loaded" - sugerem que o piso de ganhos normalizados é substancialmente mais alto do que o múltiplo implica.

A utilização de 95% da MPC no quarto trimestre, os recordes de produtividade em duas refinarias principais e a taxa de captura de 114% confirmam que a plataforma operacional por trás do CAGR de EPS de meados da década do modelo TIKR já está em vigor e com desempenho acima do planejado.

A declaração direta do CEO Mannen de que os retornos de capital de 2026 devem igualar ou exceder os US$ 4,5 bilhões de 2025, enquanto as distribuições da MPLX sozinhas estão projetadas para exceder US$ 3,5 bilhões anuais, sinaliza que essa é uma história de retorno de capital que o mercado está interpretando erroneamente como um comércio de commodities.

O risco é a compressão do spread de crack: a premissa de margem EBITDA de 10,5% em 2026 - acima dos 8,8% em 2025 - entra em colapso se o ambiente de margem de refino voltar aos mínimos de 2024, o que pressionaria a estimativa de EPS de US$ 15,46 e invalidaria a entrada principal do modelo TIKR.

Os resultados do 1T 2026 são o evento de confirmação: observe a margem de refino por barril em relação à impressão do 4T 2025 de US$ 18,65 e a utilização em relação aos 85% orientados, uma vez que qualquer estreitamento dos diferenciais ácidos ou falha na utilização sinalizaria que a suposição de crescimento de 44,5% do LPA é antecipada e não estrutural.

Você deve investir na Marathon Petroleum Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da MPC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Marathon Petroleum Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MPC no TIKR gratuitamente →