Principais estatísticas das ações da Snowflake

- Intervalo de 52 semanas: $118 a $285

- Preço atual: US$ 238

- Meta média da rua: $288

- Meta alta da rua: US$ 500

- Consenso dos analistas: 35 compram, 9 têm desempenho superior, 6 mantêm, 1 vende

- Meta do modelo TIKR (dezembro de 2030): US$ 677

Resultados do Q1 FY27 da Snowflake: O trimestre que mudou a visão dos analistas sobre a SNOW

A Snowflake(SNOW), a plataforma de dados corporativos em nuvem, subiu cerca de 38% em 28 de maio, depois de reportar uma receita de US$ 1,39 bilhão no primeiro trimestre fiscal de 2027, superando as estimativas dos analistas de cerca de US$ 1,32 bilhão e acelerando o crescimento da receita de produtos para 34% em relação ao ano anterior.

Essa taxa de crescimento é importante porque foi de 26% há um ano e de 30% no último trimestre.

O catalisador por trás da aceleração foi o Cortex Code, o agente de codificação de IA da Snowflake conhecido internamente como CoCo, que atingiu a disponibilidade geral em 5 de fevereiro e impulsionou o que a empresa descreveu como o maior crescimento sequencial em dólares de sua história.

A retenção de receita líquida subiu para 126%, e as obrigações de desempenho restantes cresceram 38% em relação ao ano anterior, para cerca de US$ 9,2 bilhões, sinalizando que a demanda bloqueada à frente está se expandindo, e não se contraindo.

A empresa adicionou 616 novos clientes líquidos, um aumento de 38% em relação ao ano anterior, com 13 adições ao Global 2000, em comparação com 4 no mesmo período do ano passado.

A Snowflake também assinou um compromisso de infraestrutura de US$ 6 bilhões por cinco anos com a Amazon Web Services, seu maior acordo com a AWS até hoje, aprofundando as integrações em computação Graviton, Cortex AI e migrações de carga de trabalho corporativa.

"Com base em uma combinação de força em nossos principais negócios de plataforma de dados e aumento significativo dos recursos de IA, incluindo CoCo e Snowflake Intelligence, estamos aumentando nossa perspectiva para o ano fiscal de 27 de 27% para 31% de crescimento ano a ano", disse o CEO Sridhar Ramaswamy na chamada de resultados do primeiro trimestre de 2027.

A empresa aumentou sua previsão de receita de produtos para o ano inteiro para US$ 5,84 bilhões, em comparação com US$ 5,66 bilhões, e orientou a receita de produtos para o segundo trimestre de aproximadamente US$ 1,42 bilhão, em comparação com as expectativas anteriores dos analistas de cerca de US$ 1,37 bilhão.

Em um Dia do Investidor realizado em 2 de junho, juntamente com a conferência Snowflake Summit, a administração anunciou um caminho para a lucratividade GAAP no quarto trimestre fiscal de 2028 e aumentou a orientação de margem operacional não-GAAP para o ano inteiro de 12,5% para 13,5%.

A Snowflake também anunciou a aquisição planejada da Natoma, uma plataforma corporativa de protocolo de contexto de modelo projetada para fornecer aos agentes de IA acesso governado e auditável a sistemas de negócios externos, estendendo o plano de controle agêntico da empresa além dos dados para toda a pilha de fluxo de trabalho corporativo.

Wall Street aumenta as metas de todas as ações após os ganhos da Snowflake Stock

Com 48 classificações combinadas de compra e desempenho superior contra 6 de retenção e 1 de venda, a convicção dos analistas sobre as ações da Snowflake está próxima de seu nível mais alto em mais de um ano.

Após os lucros, mais de 30 analistas aumentaram as metas de preço em um único dia. A meta média de Street agora está em torno de US$ 288, o que implica em um aumento de aproximadamente 21% em relação ao preço atual de US$ 238. A meta de alta de Street é de US$ 500.

A métrica que impulsiona a atualização do consenso é o crescimento da receita. A receita de produtos do primeiro trimestre, de US$ 1,33 bilhão, ficou significativamente acima das estimativas, e a orientação para o ano inteiro, de US$ 5,84 bilhões, implica um crescimento de 31% - uma mudança radical em relação aos 27% que a empresa havia projetado no trimestre.

A tabela de estimativas de consenso reflete essa reavaliação. A receita do segundo trimestre é estimada em cerca de US$ 1,48 bilhão, o que implica um crescimento de aproximadamente 30% em relação ao ano anterior. A receita para o trimestre de janeiro de 2027 é estimada em cerca de US$ 1,65 bilhão.

Um risco: O modelo baseado em consumo da Snowflake significa que a orientação de receita está ancorada em padrões de uso observados, não em reservas comprometidas. O CFO Brian Robins declarou na teleconferência de resultados que não houve nenhuma mudança na filosofia de orientação da empresa e que uma batida de 3% é considerada um trimestre forte. O aumento da orientação foi impulsionado por um trimestre de comportamento CoCo observável - se a adoção atingir um patamar ou se as melhorias na eficiência do uso reduzirem o consumo de tokens, as estimativas futuras poderão ser moderadas.

O catalisador a ser observado no segundo trimestre é se a aceleração do consumo impulsionada pelo CoCo se mantém até o trimestre de verão, uma vez que as renovações do quarto trimestre permanecem fortemente ponderadas e os dados de consumo do início do ciclo serão a primeira leitura sobre se a inflexão do primeiro trimestre foi estrutural.

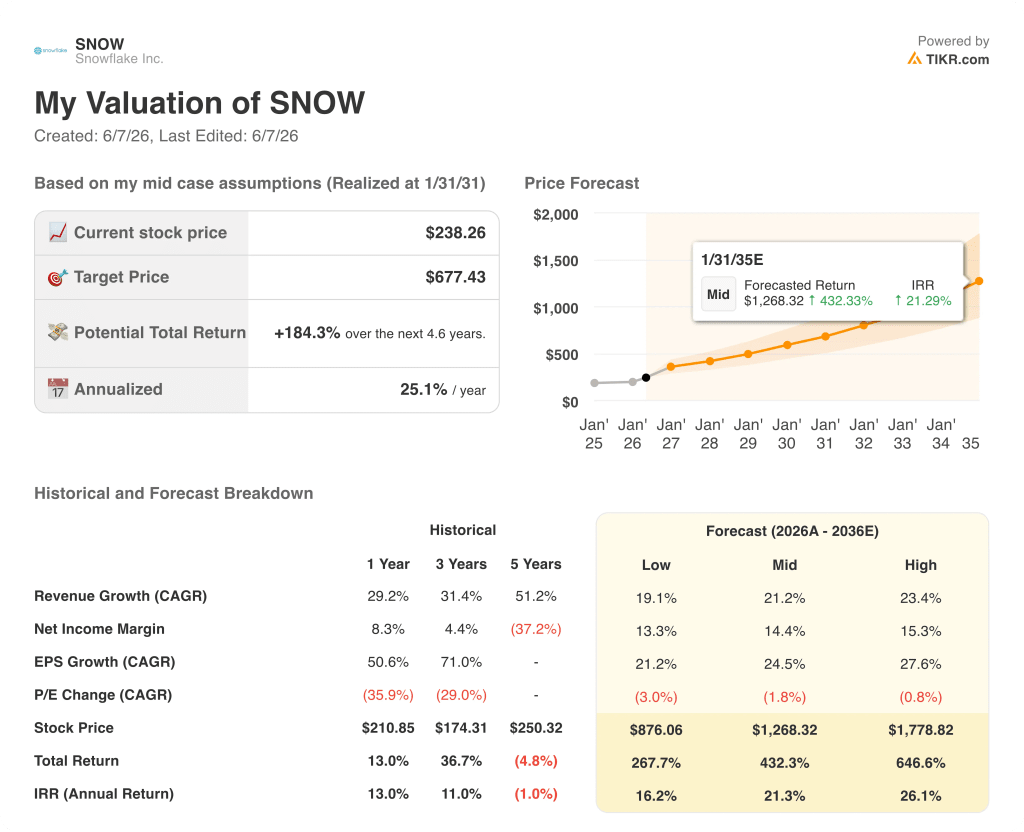

As ações da Snowflake estão subvalorizadas em 2026? A meta de US$ 677 da TIKR é um argumento a favor

O caso base da TIKR avalia a Snowflake em aproximadamente US$ 677 em janeiro de 2031, o que implica um retorno total de cerca de 184% em relação ao preço atual de US$ 238, ou cerca de 25% anualizado em aproximadamente 4,6 anos.

A faixa de cenário do modelo reflete o quanto depende da contribuição da receita de IA da Snowflake se expandir além do CoCo para o plano de controle agêntico mais amplo que a empresa está construindo.

Se o crescimento da receita permanecer na faixa baixa de 19% durante o período de previsão, o cenário baixo do TIKR coloca as ações da Snowflake em cerca de US$ 876 em janeiro de 2031, o que implica um retorno total de aproximadamente 268% e cerca de 16% anualizado.

Se o cenário médio, com um CAGR de receita de aproximadamente 21%, se concretizar à medida que a adoção da CoCo aumentar e a CoWork ganhar força empresarial, o modelo atingirá cerca de US$ 1.268 em janeiro de 2035, com uma TIR de aproximadamente 21%.

No caso alto, em que a receita cresce cerca de 23% e as margens de lucro líquido aumentam para 15%, o modelo projeta cerca de US$ 1.779 em janeiro de 2031, o que implica cerca de 647% de retorno total e aproximadamente 26% anualizado.

O cenário de baixa não é de crescimento zero, mas sim de que a adoção da CoCo se estanca antes de atingir toda a base de clientes, o modelo de consumo limita a visibilidade da receita e o mercado reavalia a Snowflake de volta ao sentimento pré-lançamento. A TIR de baixo risco de aproximadamente 16% ainda implica uma ação significativamente acima do preço atual.

As ações da Snowflake estão subvalorizadas se a inflexão da IA no primeiro trimestre for estrutural. O modelo TIKR, construído com base em um CAGR de receita de aproximadamente 21% com margens em expansão, implica que o mercado ainda não reavaliou o preço pelo que o último trimestre tornou visível.

A ação da Snowflake é uma compra neste momento?

As ações da Snowflake têm 44 classificações de compra ou de desempenho superior de 48 analistas que cobrem as ações, com uma meta média de Street de cerca de US$ 288 contra um preço atual de US$ 238.

O modelo de caso básico da TIKR coloca o valor justo em aproximadamente US$ 677 em janeiro de 2031, o que implica em retornos anualizados de cerca de 25%.

O caso de alta se baseia no fato de a CoCo impulsionar a aceleração do consumo sustentado entre os 13.912 clientes da Snowflake. A principal variável: se a receita de produtos do segundo trimestre confirma a taxa de crescimento de 34% observada no primeiro trimestre.

O que aconteceu com as ações da Snowflake nos lucros do primeiro trimestre do exercício fiscal de 2017?

A Snowflake subiu cerca de 38% em 28 de maio, depois que a receita de US$ 1,39 bilhão do primeiro trimestre do ano fiscal de 2017 superou as estimativas de cerca de US$ 1,32 bilhão, com a receita de produtos crescendo 34% em relação ao ano anterior, contra 26% no ano anterior.

A empresa aumentou sua perspectiva de receita de produtos para o ano inteiro para US$ 5,84 bilhões e assinou um contrato de cinco anos e US$ 6 bilhões com a AWS. Mais de 30 analistas aumentaram as metas de preço no mesmo dia.

Você deve investir na Snowflake Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Snowflake Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Snowflake Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da SNOW no TIKR gratuitamente →