Principais métricas fundamentais das ações da TT

- Intervalo de 52 semanas: US$ 348,06 a US$ 503,47

- Preço atual da ação: US$ 456,84

- Preço-alvo do consenso de rua: ~$520

- Receita do 1º trimestre de 2026: US$ 4,97 bilhões (+6% orgânico em relação ao ano anterior)

- EPS ajustado do 1º trimestre de 2026: US$ 2,63 (+7% em relação ao ano anterior)

- Registro de carteira de pedidos do 1º trimestre de 2026: US$ 10,7 bilhões (mais de 30% em relação ao final do ano de 2025)

- Orientação de EPS ajustado para o ano fiscal de 2026: US$ 14,75 a US$ 14,95

- Meta de preço médio de 10 anos para as ações: ~$ 863

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

A indústria chata que se transformou em uma empresa de infraestrutura de IA

A Trane Technologies(TT) fabrica os sistemas de aquecimento, ventilação e ar condicionado que mantêm os edifícios confortáveis e os data centers sem superaquecimento. Esse segundo caso de uso tornou-se o mais interessante. À medida que os hiperescaladores despejam capital na infraestrutura de IA em um ritmo que não mostra sinais de desaceleração, a demanda por resfriamento de alto desempenho se tornou um dos compromissos de gastos mais duradouros do mercado.

Os números do primeiro trimestre de 2026 refletem isso diretamente, já que as reservas de HVAC comercial da América aumentaram cerca de 40% em relação ao ano anterior, com as reservas aplicadas, os sistemas personalizados de grande escala que vão para data centers, hospitais e campi universitários, aumentando mais de 100%.

A carteira de pedidos total da empresa atingiu um recorde de US$ 10,7 bilhões, um aumento de mais de 30% em relação ao final de 2025. Uma taxa de book-to-bill de cerca de 150% em HVAC comercial significa que a TT está registrando pedidos significativamente mais rápido do que pode enviá-los, o que é um problema diferente do que a maioria dos industriais enfrenta no momento.

A receita cresceu de forma constante de US$ 14,1 bilhões em 2021 para US$ 21,3 bilhões em 2025, enquanto as margens brutas aumentaram de cerca de 31% para quase 36% no mesmo período. Essa combinação, o crescimento consistente da receita juntamente com a expansão da margem, é o que separa um fabricante de compostos de qualidade de um industrial de commodities. A maioria das empresas que crescem tão rapidamente sofre pressão sobre as margens. A TT fez o oposto.

Veja o momento exato em que Wall Street melhora uma ação antes que o resto do mercado entre na onda - acompanhe as mudanças de classificação dos analistas em tempo real com o TIKR gratuitamente →

As reservas lideram a receita, e a carteira de pedidos aponta para uma aceleração no segundo semestre

A receita orgânica do primeiro trimestre cresceu 3%, uma manchete modesta que subestima a trajetória. O quadro de reservas conta uma história mais interessante sobre o rumo que o negócio está tomando. A gerência orientou um crescimento de cerca de 10% na receita comercial de HVAC no segundo trimestre, acelerando para um crescimento de dez por cento no segundo semestre, à medida que a carteira de pedidos recorde se converte em receita enviada.

O CEO Dave Regnery observou na teleconferência de resultados do primeiro trimestre que o pipeline de projetos nos principais setores verticais continua robusto e em rápido crescimento, e que a receita de serviços, que representa cerca de um terço da receita total da empresa e tem se composto a uma taxa de dez por cento desde 2020, continua a crescer a dois dígitos. Os serviços são importantes aqui porque são recorrentes, têm margens mais altas e estão vinculados a equipamentos instalados que a TT tem colocado em um ritmo recorde.

A aquisição da Stellar Energy, uma fornecedora de sistemas modulares de energia e refrigeração com uma carteira de pedidos de cerca de US$ 1 bilhão que a TT espera converter em grande parte em 2026, acrescenta outra camada de exposição ao data center. É o tipo de negócio que não gera receita imediatamente, mas aprofunda a posição da TT exatamente na vertical que está impulsionando o aumento das reservas.

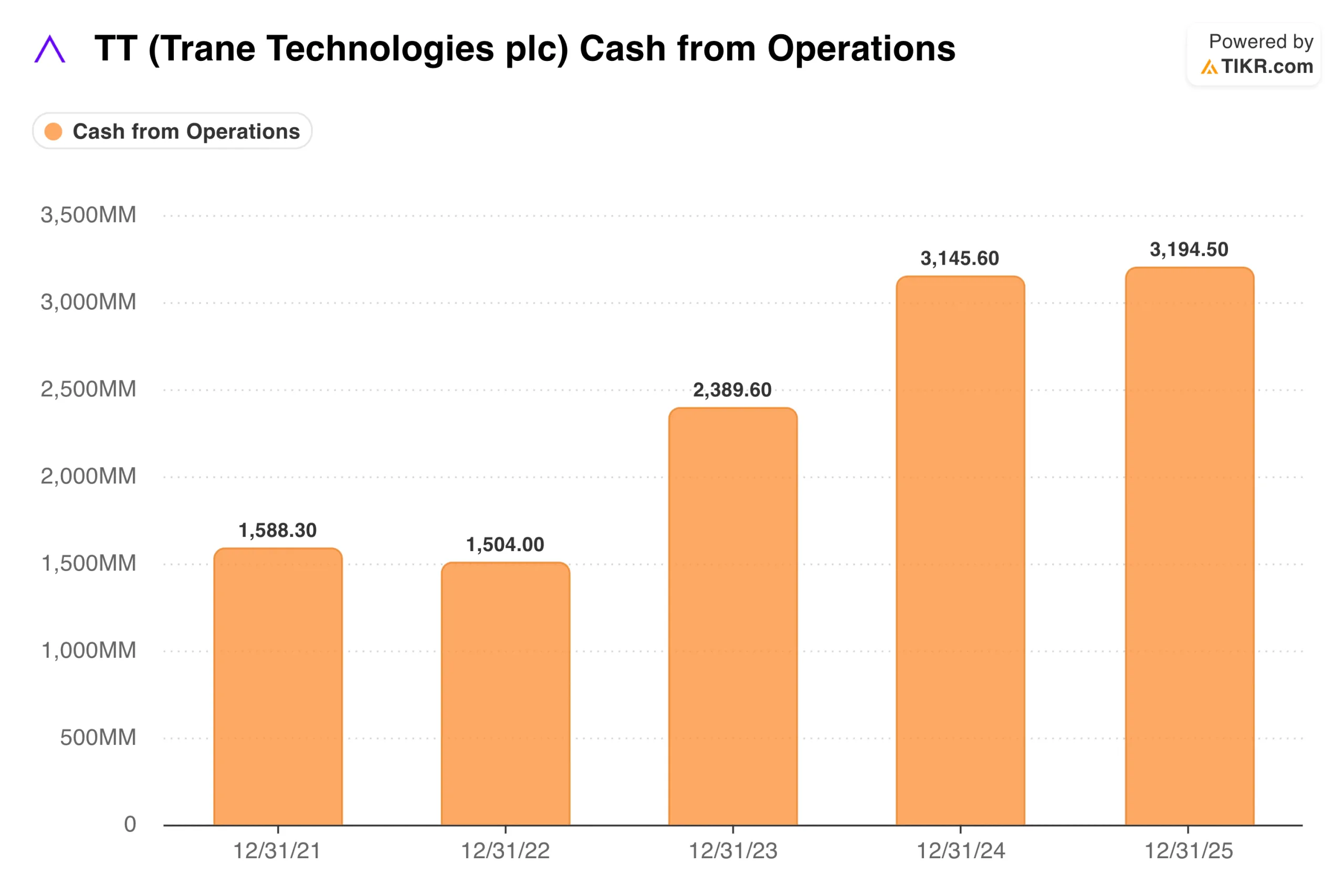

O caixa das operações cresceu de US$ 1,6 bilhão em 2021 para US$ 3,2 bilhões em 2025, quase dobrando em quatro anos. A administração tem como meta o fluxo de caixa livre igual ou superior a 100% do lucro líquido ajustado, e o fluxo de caixa livre do primeiro trimestre de 2026 no acumulado do ano, de US$ 573 milhões, se compara favoravelmente aos US$ 230 milhões no mesmo período do ano passado.

Essa geração de caixa é o que financia os US$ 2,8 a US$ 3,3 bilhões em implantação de capital planejada para 2026, incluindo um aumento de 12% nos dividendos para US$ 4,20 por ação anualizada, recompras de ações e fusões e aquisições contínuas.

Veja o que os analistas pensam sobre as ações da TT neste momento (grátis com TIKR) >>>

O que o modelo de avaliação da TIKR diz sobre a TT a US$ 457

O modelo de avaliação de caso médio da TIKR tem como meta cerca de US$ 863 para a TT em um horizonte de aproximadamente nove anos, o que implica um retorno total de cerca de 89% ou cerca de 8% anualizado. O modelo pressupõe que a receita cresça cerca de 7% ao ano e que as margens de lucro líquido se expandam para cerca de 15%, com o lucro por ação crescendo cerca de 8% ao ano, enquanto o múltiplo P/L permanece praticamente estável.

O cenário mínimo é de cerca de US$ 687 e o cenário máximo é de cerca de US$ 1.055. A meta do consenso de rua de cerca de US$ 520 é consideravelmente mais conservadora, refletindo uma visão de prazo mais próximo, e ainda implica em um aumento de cerca de 14% em relação ao preço atual.

O caso intermediário da TIKR é mais construtivo simplesmente porque se estende por uma década inteira, permitindo que a composição do crescimento dos lucros e do vento favorável do data center se acumule ao longo do tempo.

O principal pressuposto que separa os casos é se o ciclo de resfriamento do data center se sustenta por tempo suficiente para justificar uma reavaliação em direção aos múltiplos de empresas em crescimento ou se as melhorias na eficiência dos chips acabam reduzindo a intensidade do resfriamento e deixam a TT negociando em seu perfil tradicional de lucros industriais.

Em que os touros estão apostando

- A carteira de pedidos em atraso oferece uma visibilidade incomum. Uma carteira de pedidos de US$ 10,7 bilhões com um book-to-bill de 150% em HVAC comercial significa que a aceleração da receita no segundo semestre não é uma previsão; ela já está na carteira de pedidos.

- Os serviços proporcionam um piso de ganhos durável. A composição de adolescentes baixos em um negócio que representa um terço da receita e está vinculado a equipamentos instalados cria uma base confiável que não desaparece quando as novas construções diminuem.

- A geração de caixa financia a composição. Quase US$ 3,2 bilhões em fluxo de caixa operacional sustentam um dividendo crescente, recompras e fusões e aquisições sem sobrecarregar o balanço patrimonial. A dívida líquida em relação ao EBITDA está em um conservador 0,78x.

- A trajetória da margem ainda está se movendo na direção certa. As margens brutas aumentaram cerca de 500 pontos-base em cinco anos em um negócio que já era considerado de alta qualidade.

O que os ursos estão observando

- A suavidade da região EMEA acrescenta outra camada. Os ventos contrários do Oriente Médio custaram à TT cerca de US$ 25 milhões em receita no primeiro trimestre, e espera-se que cerca de US$ 50 milhões no segundo trimestre, um obstáculo modesto, mas real, que a administração está navegando em vez de resolver.

- O ciclo do data center é a variável oscilante. Se as melhorias na eficiência dos chips reduzirem a intensidade do resfriamento, o aumento das reservas aplicadas poderá ser moderado mais rapidamente do que a atual carteira de pedidos sugere, e o múltiplo premium precisará cair com isso.

- A ação não está barata. A quase 30x o P/L NTM em um negócio que cresce organicamente a 7%, a TT exige uma execução contínua na expansão da margem e na conversão da carteira de pedidos para justificar o preço atual, muito menos a meta de Street.

- O transporte continua sendo um obstáculo. A Thermo King, o negócio de refrigeração de transporte da TT, enfrenta um declínio de mercado de um dígito médio em 2026, com recuperação não esperada até o final de 2026 ou em 2027. Trata-se de um obstáculo controlável, mas que limita o crescimento da receita total reportada.

Acesse ferramentas profissionais para analisar as ações da TT na TIKR gratuitamente →

Você deve investir na Trane Technologies?

A TT está em uma posição incomum para uma empresa industrial: ela tem um negócio central de HVAC centenário que se tornou estruturalmente mais valioso devido a uma tendência tecnológica que não foi criada por ela. A carteira de pedidos recorde, o volante de serviços, a geração de caixa e a expansão da margem apontam na mesma direção.

A meta de consenso de Street, de cerca de US$ 520, implica um aumento significativo em relação aos níveis atuais, e o valor médio da TIKR, de cerca de US$ 863, pressupõe que a composição continue durante uma década inteira.

A tensão honesta é a avaliação e, a cerca de 30 vezes o lucro futuro, a TT tem preço para execução contínua, e qualquer desaceleração significativa nos pedidos de data center pressionaria simultaneamente as estimativas de lucro e o múltiplo.

Para os investidores de longo prazo que acreditam que a construção da infraestrutura de resfriamento é durável e que a base de serviços da TT oferece um piso de ganhos confiável, o preço atual oferece uma entrada razoável em um negócio genuinamente de alta qualidade.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!