Principais dados da ação da Snowflake

- Preço atual: US$ 248,96

- Preço-alvo (médio): ~US$ 705

- Preço-alvo do mercado: ~US$ 293

- Retorno total potencial: ~183%

- TIR anualizada: ~25%/ano

- Reação aos resultados: +36,48% (27 de maio de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Snowflake Inc. (SNOW) fechou na sexta-feira a US$ 248,96, com alta de 9,65% em um único pregão, e o movimento não foi mera flutuação. A ação passou a semana inteira presa entre US$ 225 e US$ 230, o tipo de faixa estreita que geralmente rompe com força em uma direção. Ela rompeu para cima, com forte volume de negociação, no que os operadores descreveram como uma ruptura de alta clara, e não uma reação a qualquer manchete específica. O que motivou os investidores foi uma tese, não um comunicado à imprensa: a crescente convicção de que a Snowflake está se tornando o destino padrão para as empresas gerenciarem seus dados de IA.

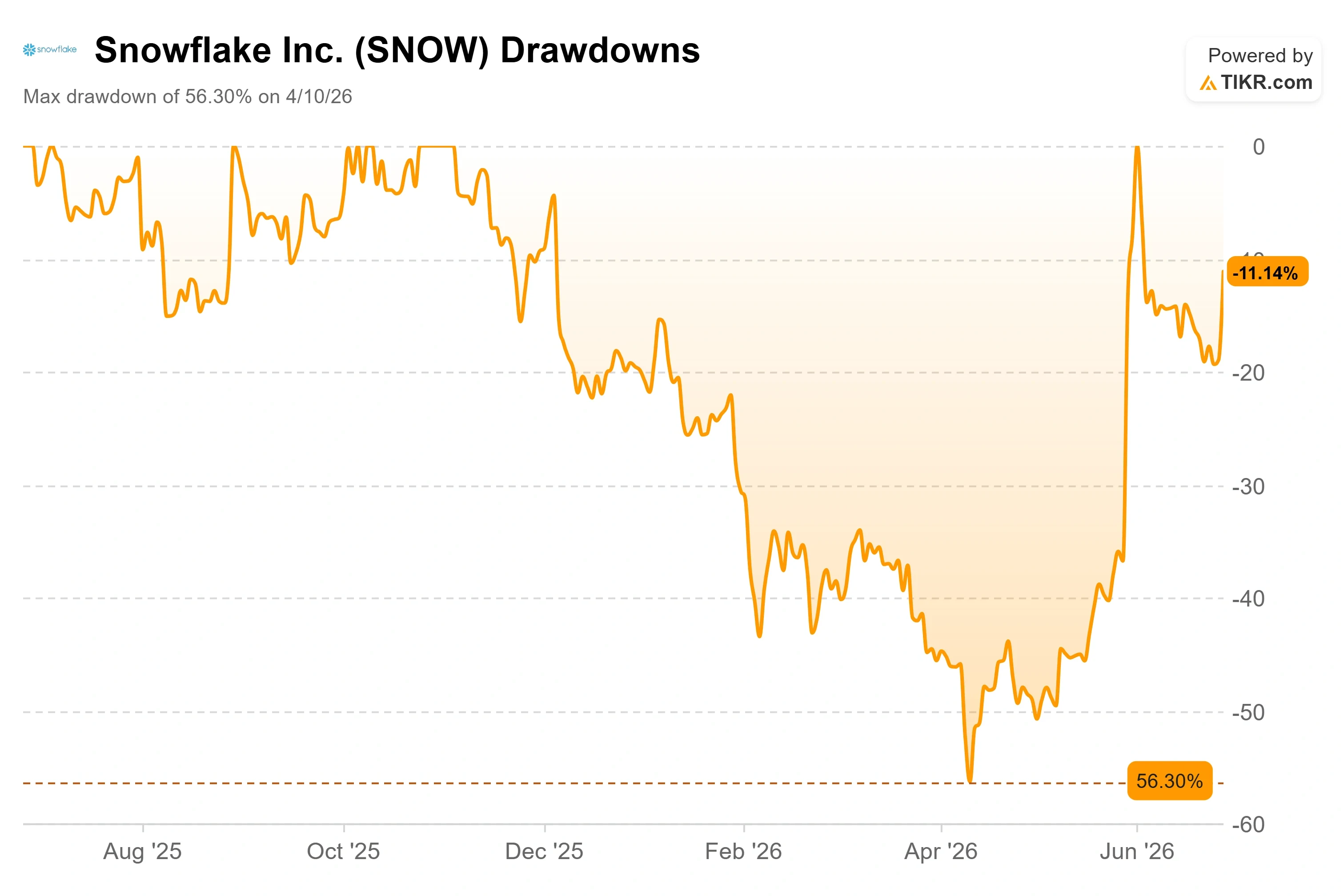

Durante a maior parte de 2026, o debate sobre a SNOW girou em torno dos prejuízos. A ação despencou 56% de sua alta para uma mínima de US$ 118,30 em 10 de abril, depois quase dobrou a partir desse nível. A alta de sexta-feira significa que ela agora registrou um aumento de aproximadamente 51% apenas no último mês. A questão mudou. Não é mais “o negócio está falido?”. É “depois de uma alta como essa, ainda resta algo?”. Essa tensão, entre uma ação que já se valorizou bastante e uma tese que talvez esteja apenas começando, é toda a história no momento.

A vitória da Unlimitail é a narrativa na qual os otimistas estão se baseando

O argumento que alimenta o otimismo é a Unlimitail, uma rede de mídia de varejo que abrange a Europa e a América Latina e que, em 17 de junho, escolheu a Snowflake para impulsionar seu futuro Global Retail Media Data Hub. A mídia de varejo — ou seja, o negócio em que varejistas vendem espaço publicitário e o direcionam com base em seus próprios dados de consumidores — é um dos segmentos de publicidade que mais crescem. A rede da Unlimitail alcança 250 milhões de consumidores por meio de mais de 35 parceiros de varejo, incluindo Carrefour e MediaMarkt Saturn. O hub funcionará no Snowflake Data Clean Rooms, uma estrutura segura na qual marcas e varejistas combinam dados sem nunca expor registros brutos de clientes uns aos outros.

A importância disso está no que isso comprova. O argumento da Snowflake é que o diferencial na IA não está no modelo, mas nos dados. Um cliente de destaque construindo um hub setorial inteiro na pilha de colaboração da Snowflake é exatamente o sinal do mundo real pelo qual os otimistas estavam esperando. Como disse Simon Contreras, diretor setorial de varejo e bens de consumo da Snowflake, no comunicado da empresa: “A maioria das medições de mídia no varejo para no clique. Com a Unlimitail, as marcas podem ir até o recibo.” Essa medição da “última milha”, que vincula os gastos com publicidade às compras efetivas, é o recurso pelo qual os varejistas pagarão para utilizar, e é por meio desse uso que a Snowflake gera receita.

Veja estimativas históricas e futuras para as ações da Snowflake (É grátis!) >>>

A grande mudança ocorreu em 2 de junho

Essa alta se soma a algo mais estrutural. No seu Dia do Investidor, em 2 de junho, realizado em paralelo ao Snowflake Summit, a administração fez algo que nunca havia feito antes: definiu uma data para a lucratividade. A empresa se comprometeu a atingir lucratividade GAAP no quarto trimestre do ano fiscal de 2028 e elevou sua projeção de margem operacional não GAAP para o ano inteiro para 13,5%, mais do que o dobro dos 6,4% alcançados no ano fiscal de 2025.

O diretor financeiro Brian Robins foi específico sobre como isso será feito. O plano se baseia em duas alavancas: despesas operacionais e remuneração baseada em ações, com a remuneração baseada em ações caindo de 41% da receita para 27%. Ele foi direto quanto à disciplina por trás disso, afirmando que a empresa está “sendo extremamente disciplinada em relação ao quadro de funcionários” e observando que o número líquido de funcionários cresceu em apenas 17 em um trimestre recente, já que a Snowflake utilizou suas próprias ferramentas de IA para fazer mais sem precisar contratar. O CEO Sridhar Ramaswamy explicou por que isso é importante: “Não está claro que simplesmente colocar mais pessoas para lidar com os problemas resulte em mais coisas feitas.” Para uma empresa que passou anos defendendo o crescimento a qualquer custo, uma promessa de lucratividade confiável e com prazo definido muda o perfil dos investidores que podem se interessar por ela.

O que os otimistas e os pessimistas estão realmente discutindo

O argumento dos otimistas é a reaceleração do consumo. A receita com produtos cresceu 34% em relação ao mesmo período do ano anterior no último trimestre, acima dos 30% do trimestre anterior e dos 26% de um ano atrás, e a retenção líquida de receita voltou a subir para 126%. O motor é o Cortex Code, o agente de codificação de IA que a Snowflake chama internamente de CoCo, que, segundo Ramaswamy, “se vende sozinho” para a base existente de cerca de 14.000 clientes da empresa. Sua lógica é simples: “Tudo o que você fizer com a Snowflake será 10 vezes mais rápido. Seria tolice não experimentar.”

O lado negativo está na avaliação e na credibilidade. A SNOW é negociada a cerca de 73x o EV/EBITDA NTM, ou seja, o valor da empresa em relação ao lucro antes de juros, impostos, depreciação e amortização esperado para os próximos doze meses — um múltiplo que exige uma execução impecável. O sinal vindo de pessoas com acesso a informações privilegiadas também é preocupante: o diretor e ex-CEO Frank Slootman vendeu cerca de US$ 46,8 milhões em ações em transações recentes, parte de mais de US$ 343 milhões em vendas por parte de pessoas com acesso a informações privilegiadas nos últimos 90 dias. Quando um ex-executivo vende em alta, alguns investidores interpretam isso como vendedores bem informados retirando seus ganhos do mercado. Outro fator de incerteza é a ação coletiva de valores mobiliários que abrange supostas declarações incorretas do período de junho de 2023 a fevereiro de 2024, um risco jurídico conhecido que antecede a atual alta e permanece sem solução.

Há também uma questão competitiva que o mercado continua discutindo. Um analista no Investor Day destacou que o crescimento da receita da Snowflake, na casa dos 30%, fica atrás de um concorrente principal que cresce quase duas vezes mais rápido. Ramaswamy não se esquivou da pergunta, respondendo simplesmente: “Não sei o que dizer. Com certeza.” Robins acrescentou que as projeções da empresa são “baseadas em comportamentos observados e comprovados”, o que significa que a Snowflake só elevará suas perspectivas à medida que o uso efetivamente se concretizar. Essa franqueza pode ser tranquilizadora ou alarmante, dependendo de qual lado da negociação você esteja.

A posição da Snowflake em relação aos seus concorrentes

Nos múltiplos de avaliação que importam para o setor de software, a Snowflake está em uma categoria à parte, e não de forma lisonjeira. Ela é negociada a cerca de 13,1x a receita NTM, contra os cerca de 4,3x da IBM, a única empresa diretamente comparável com dados de concorrentes disponíveis na lista de Serviços de TI da TIKR. No EV/EBITDA NTM, a Snowflake está em cerca de 73,6x, contra 15,3x da IBM. Esse prêmio é enorme. Se ele se justifica ou não, depende de uma única variável: a sustentabilidade do crescimento. A IBM cresce na casa dos um dígito baixo. A Snowflake apresenta um crescimento composto da receita acima de 30%, com uma CAGR (taxa composta de crescimento anual) da receita projetada para os próximos dois anos estimada em cerca de 28%. O mercado está pagando a mais por uma taxa de crescimento que a IBM não consegue alcançar; portanto, o prêmio só é justificável enquanto essa diferença se mantiver.

Veja como a Snowflake se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 248,96

- Preço-alvo (médio): ~US$ 705

- Retorno total potencial: ~183%

- TIR anualizada: ~25%/ano

Esta análise utiliza o cenário intermediário do Modelo de Avaliação da TIKR, com data de realização em 31 de janeiro de 2031. Esse cenário aponta para um preço em torno de $705, o que implica um retorno total de aproximadamente 183% ao longo de cerca de 4,6 anos, ou cerca de 25% anualizados.

Os dois fatores que impulsionam a receita são a migração contínua das cargas de trabalho de IA corporativas para o Cortex AI e o CoCo, e o aumento do consumo entre os maiores clientes da Snowflake, onde as 25 principais contas apresentam agora uma média de US$ 34 milhões em gastos anuais, ante US$ 22 milhões há dois anos. O fator que impulsiona as margens é a alavancagem operacional, à medida que a remuneração baseada em ações cai de 41% da receita para 27%, elevando as margens de lucro líquido para os 14,4% do cenário intermediário. O principal risco é o deslocamento competitivo por parte de plataformas de dados nativas de IA que crescem mais rapidamente, o que, no modelo de consumo, se traduziria diretamente em uma desaceleração da receita.

O lado positivo é que o consumo do CoCo e conquistas como a Unlimitail mantêm o crescimento do produto acima de 30% enquanto as margens se ajustam, validando o múltiplo. O lado negativo é que um único trimestre de desaceleração no consumo, em um modelo ancorado no uso em vez de contratos firmados, reajusta rapidamente uma ação com múltiplo de 73x o EBITDA.

Conclusão

O próximo teste real serão os resultados do segundo trimestre do ano fiscal de 2027, previstos para o final de agosto. Fique de olho na receita de produtos em relação à orientação da administração de aproximadamente US$ 1,42 bilhão, o que implica um crescimento de cerca de 30%. Um resultado que mantenha ou eleve a perspectiva de receita de produtos para o ano inteiro de 31% confirmaria que a reaceleração do consumo é duradoura e que a alta de sexta-feira foi o início de uma nova fase, e não um pico de estourar. Um resultado abaixo do esperado, ou qualquer revisão para baixo das projeções, daria aos pessimistas a prova de que uma alta de 51% em um mês se antecipou ao desempenho real do negócio. A plataforma Unlimitail entrará em operação ainda este ano, e o consumo que ela gerar começará a aparecer exatamente nessa linha. Tudo nessa tese se resume a um único número: o uso continua acelerando ou não?

Você deve investir na Snowflake?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Snowflake e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Snowflake junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Snowflake no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!