Principais indicadores da ação da RTX

- Desempenho na semana passada: 3,4%

- Faixa de 52 semanas: US$ 143 a US$ 215

- Preço-alvo do modelo de avaliação: US$ 155

- Potencial de alta implícito: 7,5% nos próximos 2,5 anos

Avalie suas ações favoritas, como a RTX, com previsões de analistas para os próximos 5 anos usando o TIKR >>>

Uma vitória na área de mísseis da Marinha, resultados acima das expectativas no primeiro trimestre e a incerteza em torno do cessar-fogo com o Irã

RTX Corporation (RTX) teve uma semana marcada por novas notícias sobre contratos e pela pressão persistente no setor. Em 26 de junho, a Raytheon conquistou um contrato de US$ 1,1 bilhão com a Marinha dos EUA para o fornecimento de mísseis AIM-9X Block II Sidewinder. O AIM-9X é um míssil ar-ar de curto alcance utilizado em diversas plataformas de caças dos EUA e de seus aliados. Esse contrato contribui diretamente para a carteira de pedidos da Raytheon e reflete o esforço do Pentágono para reabastecer os estoques de armas.

O cenário operacional continua sólido. A RTX superou as estimativas de receita do primeiro trimestre e elevou suas projeções para o ano inteiro em abril, com o lucro por ação ajustado subindo 21%, para US$ 1,78, contra uma estimativa de consenso de US$ 1,52. As vendas líquidas subiram 9%, para US$ 22,1 bilhões. A administração elevou as projeções tanto de lucro quanto de receita para o ano inteiro, citando a forte demanda por mísseis da Raytheon, aviônicos da Collins Aerospace e motores da Pratt & Whitney.

O fator complicador nesta semana foi a pressão setorial decorrente do cessar-fogo na guerra com o Irã. As empresas contratadas pelo setor de defesa dos EUA caíram à medida que o conflito se acalmava, já que os investidores que haviam comprado ações do setor de defesa como proteção contra riscos geopolíticos reduziram sua exposição. Mas o modelo de negócios da RTX não se baseia exclusivamente em conflitos.

Sua carteira de pedidos de US$ 271 bilhões, apresentada na conferência da Bernstein no final de maio, é impulsionada por encomendas de aliados da OTAN, gastos básicos com defesa dos EUA e programas de plataformas de longo prazo que persistem independentemente da resolução de qualquer conflito específico. Um cessar-fogo no Irã não cancela os pedidos de mísseis Patriot da Alemanha, os contratos SeaRAM da Austrália nem o contrato de produção de motores F135 no valor de US$ 6,6 bilhões que a Pratt conquistou em março.

Daqui para frente, as ações da RTX serão acompanhadas para verificar se as vendas no setor relacionadas ao cessar-fogo criarão um ponto de reentrada ou se o múltiplo atual é simplesmente alto demais para se justificar, à medida que o prêmio geopolítico se desvaloriza.

Veja as previsões de crescimento e os preços-alvo dos analistas para a RTX (é grátis) >>>

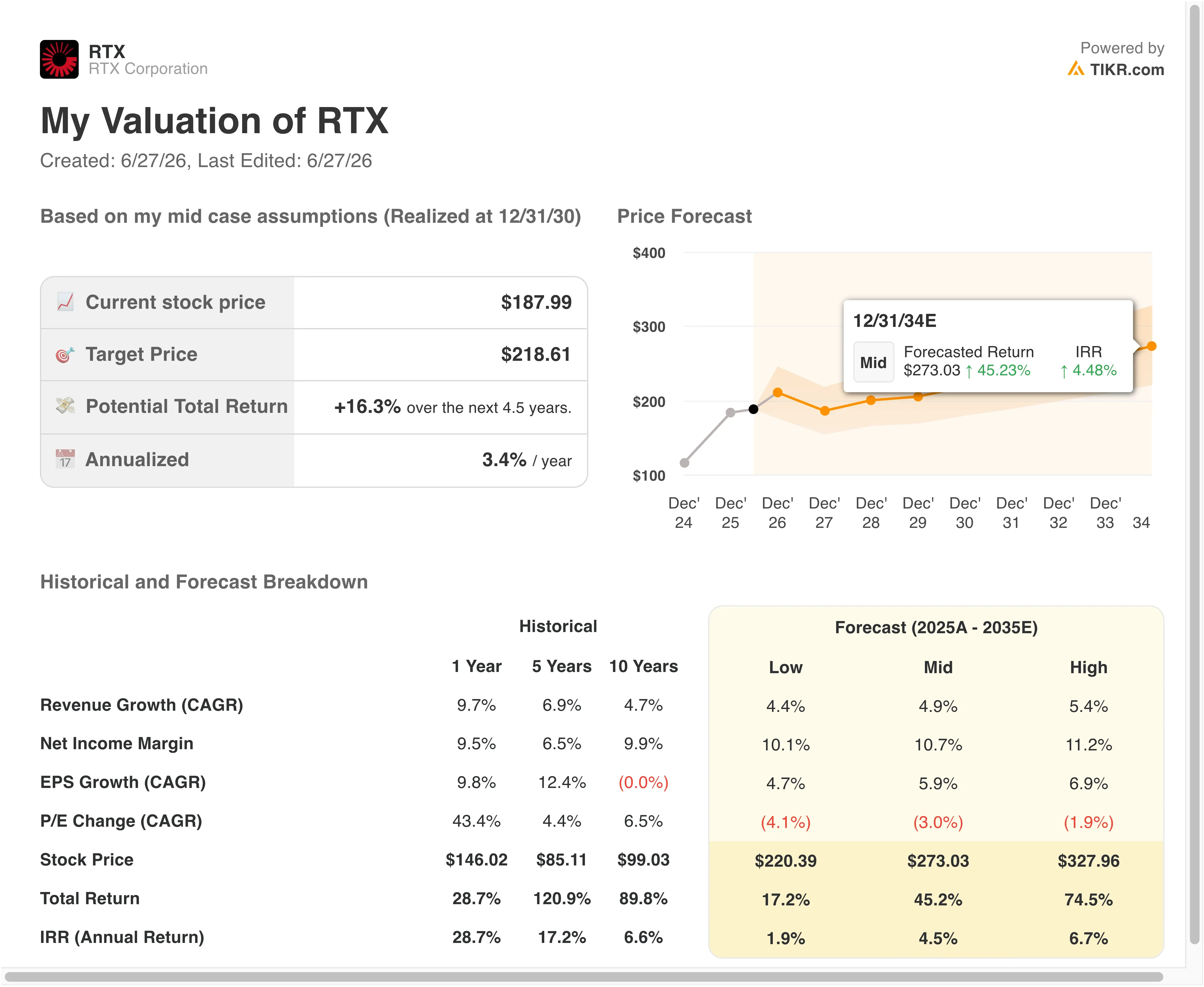

O que o modelo de avaliação diz sobre a RTX a US$ 188

De acordo com as premissas do modelo de avaliação válidas até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 6 ,6%

- Margens operacionais: 13 ,7%

- Múltiplo P/L de saída: 21,7x

Com base nesses dados, o modelo estima um preço-alvo de US$ 202, o que implica um potencial de alta total de 7,5% em relação ao preço atual da ação de US$ 188 e um retorno anualizado de 2,9% nos próximos 2,5 anos.

Um retorno anualizado de 2,9% é o sinal mais honesto desta semana. Aos preços atuais, a RTX está cotada próxima do valor justo e oferece um retorno limitado acima do que um título do Tesouro proporciona. Isso não é uma crítica à empresa, que vem apresentando um bom desempenho. Isso reflete a realidade de que as ações tiveram forte alta impulsionadas por fatores favoráveis do setor de defesa e agora se encontram com um P/L NTM de 27,2x, um nível elevado em relação à própria média de 5 anos da RTX, de aproximadamente 20,8x.

A taxa composta de crescimento anual (CAGR) da receita de 6,6% é consistente com o crescimento histórico de 9,7% da RTX no último ano e está alinhada com a CAGR de consenso para os próximos dois anos, de 6,6%. A premissa de margem operacional de 13,7% reflete uma melhora modesta em relação à margem de EBIT dos últimos 12 meses (LTM) de 12%, impulsionada pela recuperação do motor GTF da Pratt e pela melhoria no mix de produtos da Collins Aerospace. O P/E de fechamento de 21,7x pressupõe uma compressão significativa do múltiplo em relação ao nível atual, o que é uma premissa conservadora adequada.

No entanto, isso torna o retorno total altamente sensível à sustentabilidade dos níveis atuais de avaliação ao longo do próximo ciclo de resultados. A meta de mercado de US$ 216 implica um potencial de alta de cerca de 15%, o que é mais otimista do que o modelo. Essa diferença sugere que os analistas estão aplicando uma compressão de múltiplos menor em suas premissas, possivelmente porque esperam que o ciclo do orçamento de defesa mantenha a valorização elevada por mais tempo do que o modelo permite.

Compare a trajetória da margem operacional da RTX com a de empresas do setor de defesa no TIKR >>>

RTX em comparação com a Lockheed Martin e a Northrop Grumman

A RTX é a mais diversificada entre as principais empresas de defesa dos EUA. A Lockheed Martin (LMT) é negociada com um P/E mais baixo, mas está mais concentrada em programas de caças, particularmente o F-35. A divisão Pratt da RTX fornece o motor para o F-35 por meio do contrato do motor F135; assim, a RTX se beneficia das entregas do F-35 sem arcar com todo o risco relacionado à estrutura da aeronave. As margens operacionais da Lockheed são estruturalmente mais altas do que as da RTX, mas o crescimento de sua carteira de pedidos tem sido mais modesto nos últimos trimestres, à medida que os prazos de produção do F-35 se prolongam.

Northrop Grumman (NOC) registrou receita maior no primeiro trimestre devido ao aumento dos conflitos globais e está mais exposta a sistemas espaciais e ataques de longo alcance. O programa do bombardeiro B-21 Raider da Northrop fornece uma fonte de receita de longo prazo. A margem EBIT da RTX nos últimos 12 meses (LTM), de 12%, se compara favoravelmente ao perfil da Northrop, e o rendimento de dividendos da RTX, de 1,5%, é comparável, enquanto sua taxa de distribuição de 50,3% deixa mais espaço para crescimento do que a estrutura de retorno de capital mais restrita da Lockheed.

A vantagem competitiva que a RTX detém e que nem a Lockheed nem a Northrop conseguem replicar é o negócio de aviação comercial da Collins Aerospace. A Collins fornece aviônicos, assentos e sistemas de conectividade para praticamente todas as principais companhias aéreas comerciais e fabricantes de aeronaves do mundo. Isso proporciona à RTX um fluxo de receita correlacionado ao tráfego aéreo, e não apenas aos orçamentos de defesa, oferecendo uma proteção natural parcial da qual suas concorrentes exclusivamente voltadas para a defesa carecem.

Veja o que os US$ 7,9 bilhões em fluxo de caixa livre da RTX significam para as ações agora >>>

O que está impulsionando a RTX da ação daqui para frente?

O relatório de resultados do segundo trimestre, previsto para 21 de julho, é o próximo evento que poderá movimentar significativamente as ações. Os investidores estarão atentos para ver se a administração formalizará um novo aumento nas projeções após o forte primeiro trimestre. É igualmente importante saber se o aumento da produção da Raytheon nos programas Patriot, AIM-9X e do radar SPY-6 está dentro do cronograma.

Os gastos europeus da OTAN são um fator estrutural favorável que persistirá independentemente da situação no Irã. A Raytheon, da RTX, foi selecionada para fornecer o SeaRAM para as novas fragatas da classe Mogami da Austrália, e a Holanda concedeu um contrato de defesa aérea do Patriot no valor de US$ 627 milhões. A RTX também assinou um acordo de US$ 3,7 bilhões para fornecer mísseis Patriot à Ucrânia, financiado pela Alemanha. Esses pedidos se somam a uma carteira de pedidos que já totalizava US$ 271 bilhões na data da apresentação da Bernstein.

A recuperação do motor GTF da Pratt & Whitney é a alavanca de margem mais importante dentro da RTX. Cada trimestre com entregas mais regulares do GTF melhora a margem da Pratt na RTX, que é o segmento mais deprimido em relação ao seu potencial de longo prazo.

O investimento de US$ 100 milhões da RTX na Polônia para expandir a capacidade de manutenção, reparo e revisão (MRO) do GTF e a certificação EASA do GTF Advantage em abril indicam que o caminho para a produção e certificação está se desobstruindo. O GTF Advantage obteve a aprovação da autoridade aeronáutica europeia para a família Airbus A320neo, o que abre novos fluxos de entrega e reduz o acúmulo de inspeções que pesava sobre a receita da Pratt nos trimestres anteriores.

Por fim, o programa de retorno de capital reforça o caso de investimento para investidores orientados para a renda. A RTX aumentou seu dividendo trimestral para US$ 0,73 por ação em maio e declarou o mesmo dividendo para o segundo trimestre nesta semana. Combinado com as recompras em andamento, o programa total de retorno de capital da RTX é significativo para uma ação que atualmente oferece um potencial modesto de valorização, mas um fluxo de renda confiável e crescente.

Veja o histórico completo da carteira de pedidos da RTX e a trajetória das estimativas de lucros no TIKR (Gratuito) >>>

Você deve investir na RTX?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a RTX e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a RTX junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Modele seu próprio cenário de lucros da General Electric para o segundo trimestre e além na TIKR→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!