Principais conclusões sobre as ações da Diamondback Energy em junho de 2026

- Os analistas atribuem às ações da Diamondback Energy 25 recomendações de “comprar” ou “desempenho superior”, 4 de “manter” e 0 de “vender”, com um preço-alvo médio de US$ 234, o que implica um potencial de alta de cerca de 30% em relação ao preço atual de US$ 180.

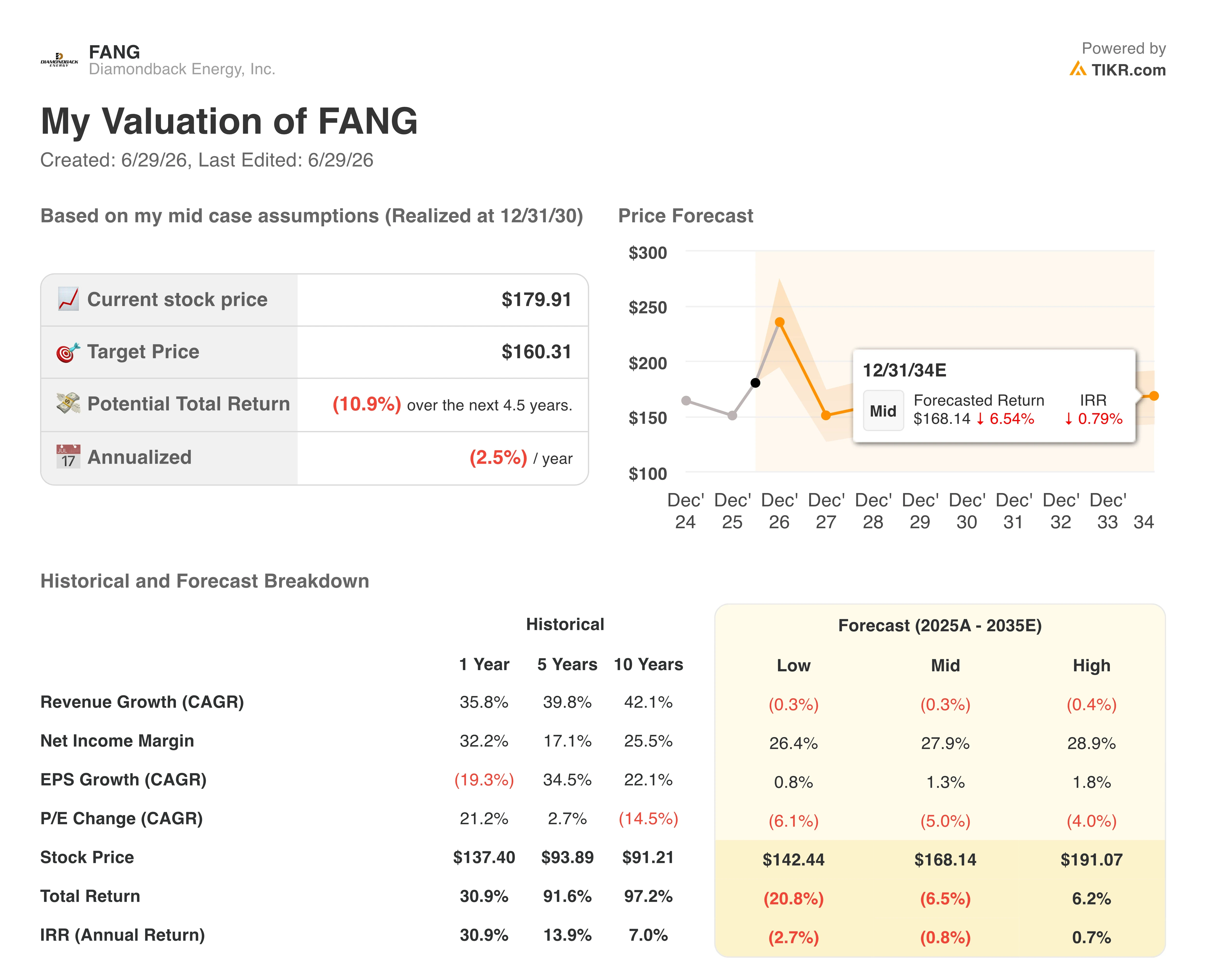

- O modelo de cenário intermediário da TIKR avalia a Diamondback Energy em cerca de US$ 160 até dezembro de 2030, o que implica um retorno total negativo de cerca de 11%, ou aproximadamente 2,5% negativo anualizado ao longo de 4,5 anos.

- As ações da Diamondback Energy parecem supervalorizadas nos níveis atuais, com um fluxo de caixa livre no primeiro trimestre de US$ 1,71 bilhão, sustentado por preços do petróleo que o modelo da TIKR não pressupõe que persistam no meio do ciclo.

- A Diamondback elevou a previsão de produção de petróleo para 2026 para mais de 520.000 barris por dia, depois que a produção do primeiro trimestre superou o consenso, enquanto o diretor financeiro traçou um caminho para atingir uma dívida líquida de US$ 10 bilhões em poucos meses.

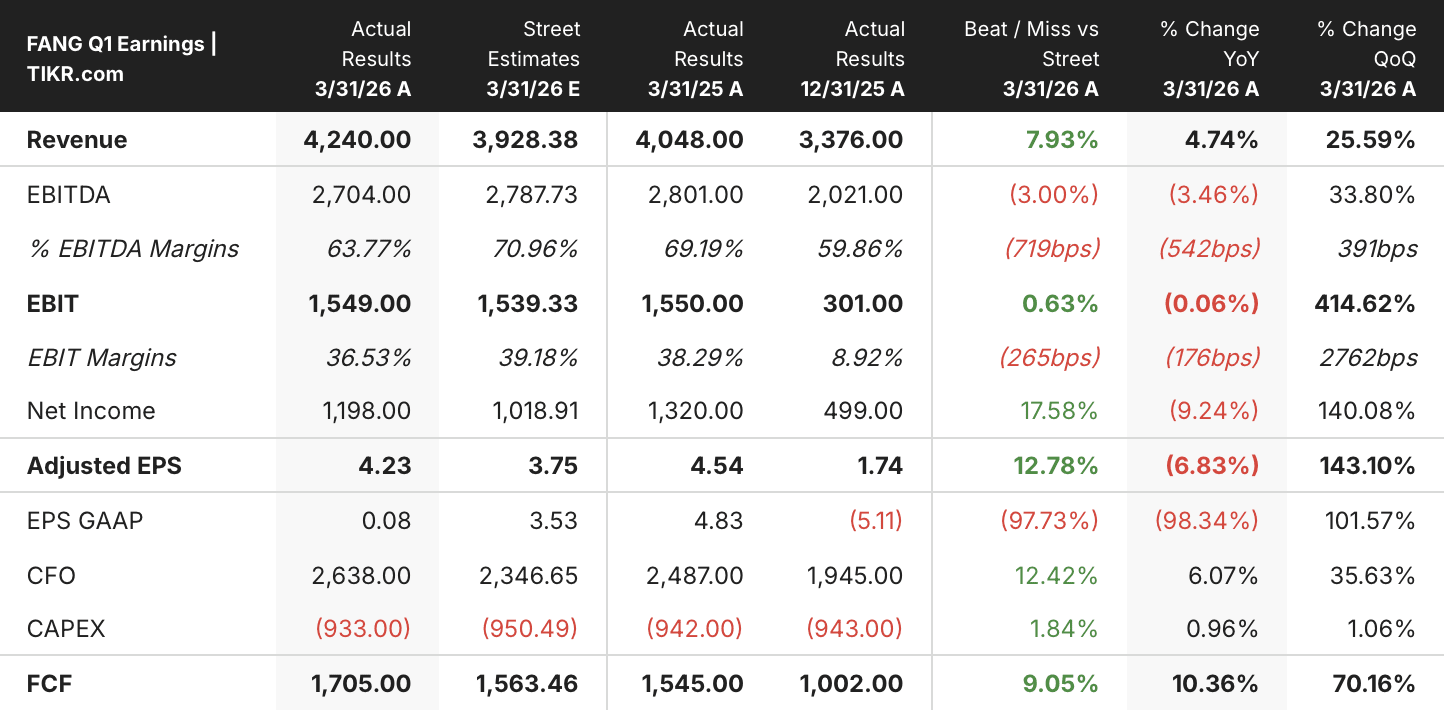

A Diamondback Energy supera o fluxo de caixa livre (FCF) do primeiro trimestre em 9%, mas o modelo da TIKR indica que as ações da FANG estão supervalorizadas a US$ 180

O fluxo de caixa livre de US$ 1,71 bilhão no primeiro trimestre de 2026 colocou a Diamondback Energy (FANG) 9% acima da estimativa de consenso de US$ 1,56 bilhão, mas o modelo de avaliação da TIKR atribui à ação um retorno negativo até dezembro de 2030, mesmo com esse desempenho acima do esperado.

O resultado foi alcançado em meio a preços do petróleo na casa dos três dígitos e a uma interrupção global no abastecimento que o CEO da empresa descreveu como a maior da história.

Essa solidez do FCF decorreu de duas forças que se somaram: a produção de petróleo de 521.000 barris por dia superou as projeções, apesar dos impactos climáticos, e os gastos de capital de US$ 933 milhões ficaram abaixo da estimativa de US$ 950 milhões. Juntas, essas dinâmicas elevaram a margem de FCF para 40,2% no trimestre, ante 29,7% no 4º trimestre de 2025.

Além do destaque do FCF, o trimestre também apresentou um lucro por ação ajustado (EPS) de US$ 4,23, superando a estimativa do mercado de US$ 3,75 em cerca de 13%, com receita de US$ 4,24 bilhões, que superou o consenso de US$ 3,93 bilhões em cerca de 8%. O EBITDA ajustado de US$ 2,70 bilhões ficou abaixo da estimativa de US$ 2,79 bilhões, com as margens de EBITDA caindo para 63,8%, ante 69,2% no ano anterior.

O sinal mais importante, porém, foi a resposta da administração aos resultados. Ao se dirigir aos investidores na teleconferência sobre os resultados do primeiro trimestre, o CEO Kaes Van’t Hof vinculou a decisão de crescimento diretamente à posição competitiva da Diamondback: “com a melhor qualidade e profundidade de inventário da América do Norte sendo executadas com a melhor estrutura de custos, se agora não é a hora de crescer, então não sei quando será.”

A empresa também passou de uma estrutura de “luz amarela” para uma de “luz verde”, adicionando duas a três plataformas de perfuração e uma quinta equipe de conclusão para o restante de 2026, elevando a previsão de despesas de capital para o ano inteiro de US$ 3,75 bilhões para US$ 3,9 bilhões.

O que essa aceleração significa para a geração de caixa é agora o foco do mercado. O diretor financeiro, Jere Thompson, traçou um caminho para chegar a uma dívida líquida de US$ 10 bilhões em poucos meses, ante US$ 12,7 bilhões pro forma.

Wall Street classifica as ações da Diamondback Energy como “Compra Forte”, com meta média de US$ 234

Wall Street classifica as ações da Diamondback Energy com 25 recomendações de “comprar” ou “desempenho superior”, 4 de “manter” e 0 de “vender” até o final de junho de 2026, refletindo um posicionamento otimista quase unânime após a divulgação dos resultados do primeiro trimestre.

A meta de preço média situa-se em US$ 234, o que implica um potencial de alta de cerca de 30% em relação ao preço atual de US$ 180, com a meta máxima atingindo US$ 277 e a mínima, US$ 200.

A distribuição das recomendações manteve-se estável desde a divulgação dos resultados do primeiro trimestre, sem que tenham sido registradas rebaixas nas recomendações até o final do trimestre de junho de 2026.

Wall Street projeta que o fluxo de caixa livre da Diamondback Energy atingirá um pico próximo a US$ 2,1 bilhões no segundo trimestre de 2026

O fluxo de caixa livre do primeiro trimestre de 2026, de US$ 1,71 bilhão, ficou 10% acima dos US$ 1,55 bilhão do mesmo período do ano anterior e 9% acima da estimativa do mercado de US$ 1,56 bilhão, confirmando que a escala da Diamondback após a integração da Endeavor está gerando caixa em um nível acima do que o consenso havia projetado. A margem de FCF de 40% no trimestre marcou uma recuperação significativa em relação aos 30% do 4º trimestre de 2025, impulsionada pelo desempenho superior da produção e pelos gastos disciplinados com capital.

O mercado agora projeta o FCF do segundo trimestre de 2026 em cerca de US$ 2,1 bilhões, um aumento sequencial de 24% em relação aos resultados reais do primeiro trimestre. O consenso para o terceiro trimestre de 2026 situa-se em cerca de US$ 2,0 bilhões, com o quarto trimestre em cerca de US$ 1,8 bilhão, sugerindo que os analistas esperam que o pico do FCF trimestral ocorra no meio do ano, antes que os gastos de capital associados às adições de plataformas comecem a ser refletidos nos resultados.

Olhando para 2027, o consenso para o FCF do primeiro trimestre está em cerca de US$ 1,7 bilhão e para o segundo trimestre de 2027 em cerca de US$ 1,6 bilhão, ambos abaixo da taxa de execução trimestral de 2026. Esses números refletem uma trajetória de contração do FCF, mesmo com a produção continuando a crescer, indicando uma suposição sobre os preços das commodities de que o consenso futuro não se mantém indefinidamente nos níveis atuais.

Os otimistas apontam para uma meta média do mercado de US$ 234, ancorada na elevada geração atual de FCF, enquanto o retorno negativo do modelo da TIKR sugere que o ambiente de commodities que gera esses fluxos de caixa está ciclicamente elevado, com o resultado dependendo de os preços do petróleo se manterem acima do nível de US$ 60,50 do WTI — que a administração identifica como ponto médio do ciclo.

A meta de US$ 160 da TIKR para as ações FANG sinaliza que uma reajuste de preços no meio do ciclo não está precificada

O modelo de cenário intermediário do TIKR avalia a Diamondback Energy em cerca de US$ 160 até dezembro de 2030, o que implica um retorno total negativo de cerca de 11% em relação ao preço atual de aproximadamente US$ 180, ou cerca de 2,5% negativos anualizados ao longo de 4,5 anos.

Esse retorno fica bem abaixo do que os investidores do setor de energia normalmente exigem em um horizonte de 4,5 anos, e contrasta diretamente com a meta média de US$ 234 estimada pelo mercado.

A diferença se resume às premissas sobre commodities. O cenário intermediário do TIKR projeta uma receita com CAGR negativo de 0,3% até 2035 e um crescimento do lucro por ação (EPS) de apenas cerca de 1% ao ano, prevendo que a normalização do preço do petróleo corroa as margens que impulsionam o desempenho atual de 40% do fluxo de caixa livre (FCF).

Você deve investir na Diamondback Energy, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais utilizam para responder exatamente a essa pergunta.

Acesse as ações da Diamondback Energy, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Diamondback Energy, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da FANG na TIKR gratuitamente →