Principais estatísticas das ações da Procter & Gamble:

- Intervalo de 52 semanas: $19,74 a $91,45

- Preço atual: US$ 23,14

- Meta média da rua: ~$31 TIKR

- Meta do modelo (médio): ~$44

- Data do lucro: 7 de maio de 2026

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

Resultados do terceiro trimestre fiscal de 2026 da Procter & Gamble: O volume está de volta, mas as margens ainda estão sob pressão

A Procter & Gamble(PG) fabrica os produtos que abastecem a maioria dos armários de banheiro e prateleiras de cozinha do mundo. Tide, Pampers, Gillette, Head & Shoulders, Oral-B, Bounty. Essas não são compras discricionárias. São os produtos básicos de uso diário que os consumidores compram durante recessões, ciclos tarifários e incertezas geopolíticas, e é exatamente por isso que a P&G tem sido uma das principais empresas para investidores focados em renda e estabilidade há décadas.

Os resultados do terceiro trimestre fiscal de 2026 foram genuinamente animadores do lado da demanda, com receita de US$ 21,2 bilhões, um aumento de 7% em relação ao ano anterior e superando as estimativas de US$ 20,5 bilhões. O EPS ajustado de US$ 1,59 superou a estimativa de US$ 1,56. As vendas orgânicas aumentaram 3%, com o volume crescendo 2%, a primeira vez em um ano que o volume cresceu em toda a empresa. O CFO Andre Schulten descreveu o consumidor dos EUA como "estável", embora reconheça a contínua bifurcação entre os compradores de renda mais alta que compram embalagens maiores e os consumidores preocupados com o orçamento que estão ampliando seus produtos.

A história da margem é mais difícil de comemorar. A margem bruta caiu 150 pontos-base em relação ao ano anterior, ampliando uma sequência de perdas que já dura seis trimestres consecutivos. As tarifas são as principais culpadas, com um custo esperado de cerca de US$ 400 milhões após os impostos neste ano fiscal.

A gerência agora orienta o EPS para o ano inteiro em direção à extremidade inferior de sua faixa de crescimento de estável a 4%. O novo CEO, Shailesh Jejurikar, que assumiu o cargo em 1º de janeiro, está lidando simultaneamente com o ambiente tarifário e executando uma reestruturação que visa a cerca de 7.000 cortes de empregos não relacionados à manufatura ao longo de dois anos.

Veja as previsões de crescimento e as metas de preço dos analistas para a Procter & Gamble (é gratuito) >>>

A geração de caixa da P&G é o que os investidores de longo prazo realmente possuem

Para uma empresa como a P&G, o gráfico do fluxo de caixa livre diz mais do que a tabela de lucros trimestrais jamais poderia dizer. Nos últimos cinco anos, a P&G teve uma média de aproximadamente US$ 14,6 bilhões em fluxo de caixa livre anual.

A queda para US$ 14 bilhões no ano fiscal de 2025 reflete o aumento dos gastos de capital vinculados à reestruturação, e não a deterioração dos negócios subjacentes. Pouquíssimas empresas de qualquer porte sustentam esse nível de geração de caixa ao longo de um ciclo econômico completo, e esse dinheiro tem um destino principal.

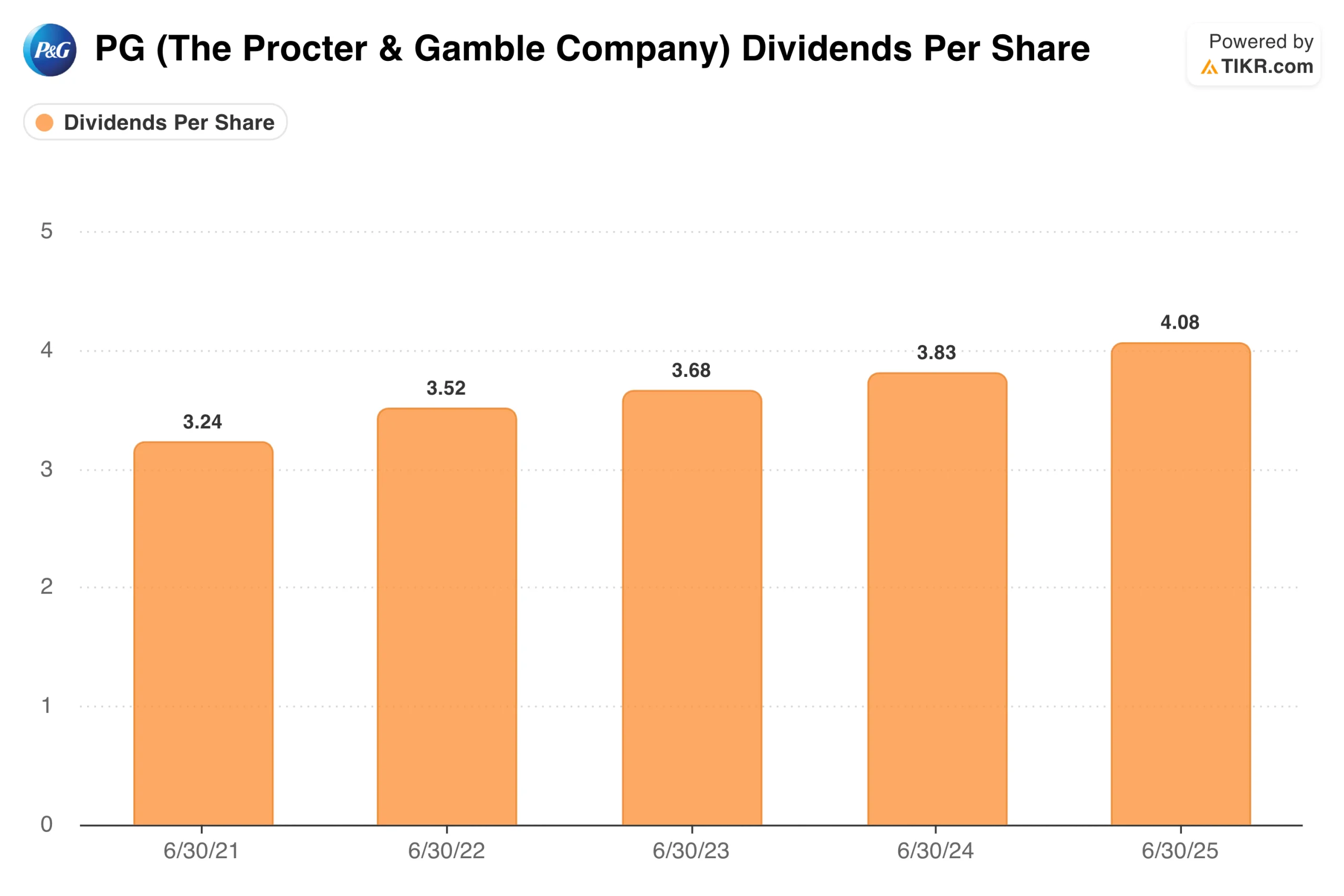

A P&G aumentou seus dividendos por 68 anos consecutivos. Os dividendos por ação cresceram de US$ 3,24 no ano fiscal de 2021 para US$ 4,08 no ano fiscal de 2025, um aumento constante que persistiu durante os ciclos de commodities, interrupções de pandemia e ventos contrários geopolíticos.

O rendimento atual de 3% situa-se na extremidade superior da faixa histórica da P&G, o que é um dos sinais mais confiáveis de que as ações não estão obviamente supervalorizadas. A administração planeja retornar cerca de US$ 15 bilhões aos acionistas no ano fiscal de 2026 por meio de dividendos e recompras combinados.

Com relação à concorrência, a P&G manteve ou aumentou sua participação de mercado em sete das dez categorias de produtos em todo o mundo no ano passado. A concorrência de marcas próprias não está se acelerando como normalmente acontece em períodos de baixa, o que sugere algo significativo sobre a durabilidade do posicionamento da marca da P&G em relação à Unilever, Colgate-Palmolive e Kimberly-Clark.

Avaliação da Procter & Gamble: Precificando a durabilidade, não o crescimento

O modelo de caso médio da TIKR tem como meta cerca de US$ 203 para a P&G, pressupondo um crescimento anual da receita de cerca de 4% até 2030 e margens de lucro líquido em torno de 20%. Com base no preço atual, isso implica um retorno total de aproximadamente 37% ao longo de aproximadamente 4,2 anos, ou cerca de 8% anualizado. O cenário mais alto leva você a US$ 301.

Em que os touros estão apostando:

- O crescimento do volume se mantém. A impressão do terceiro trimestre mostrando um aumento de 2% no volume pela primeira vez em um ano é significativa se for mantida. O volume sustentado juntamente com preços modestos é a combinação que impulsiona a reaceleração dos lucros.

- Os ventos contrários das tarifas são transitórios. A administração tem alavancas, incluindo flexibilidade de fornecimento, economia de produtividade e aumentos seletivos de preços em produtos premium. Se a pressão tarifária diminuir no ano fiscal de 2027, a história da compressão da margem se reverterá.

- A reestruturação está funcionando. A P&G já realizou transformações semelhantes anteriormente. Se a economia de custos se traduzir em expansão de margem até o ano fiscal de 2027, a trajetória dos lucros melhorará significativamente.

O que os ursos estão observando:

- Seis trimestres consecutivos de compressão da margem bruta não são uma história de curto prazo. O caso dos ursos é que as tarifas, os custos de commodities e a concorrência de rivais com preços mais baixos são estruturalmente mais desafiadores do que a orientação da administração sugere.

- O consumidor em forma de K é um risco real. Os compradores preocupados com o orçamento esticam ainda mais seus detergentes e xampus, pressionando diretamente o volume das maiores categorias da P&G. Se esse comportamento se aprofundar, será mais difícil atingir a orientação de crescimento orgânico.

- A avaliação não é obviamente barata. Com cerca de 21 vezes os lucros futuros, a P&G está precificada para estabilidade e composição constante. Se a recuperação dos lucros demorar mais do que o esperado, o aumento em relação aos níveis atuais será limitado, mesmo com os dividendos proporcionando um piso.

Você deve investir na Procter & Gamble?

A P&G é o tipo de ação que raramente empolga, mas raramente decepciona os investidores que a possuem pelos motivos certos. O fluxo de caixa livre é duradouro, os dividendos são tão confiáveis quanto qualquer outra coisa no mercado e o portfólio de marcas resistiu a condições que quebraram concorrentes mais fracos.

Por cerca de US$ 148, com um rendimento de 3% e 68 anos consecutivos de crescimento de dividendos, a P&G oferece uma combinação de renda e composição que é realmente difícil de reproduzir. Adicione-a à sua lista de observação de TIKR e acompanhe a trajetória da margem bruta e o crescimento do volume no próximo relatório do quarto trimestre como as duas métricas que lhe dirão se a recuperação está dentro do planejado.

Inicie sua própria análise da P&G juntamente com todas as outras ações em seu radar com uma conta TIKR gratuita.

Analisar as ações da Procter & Gamble em TIKR Grátis→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!