Principais estatísticas das ações do Pinterest

- Intervalo de 52 semanas: US$ 14 a US$ 40

- Preço atual: US$ 20

- Meta média da rua: US$ 23

- Meta alta da rua: US$ 45

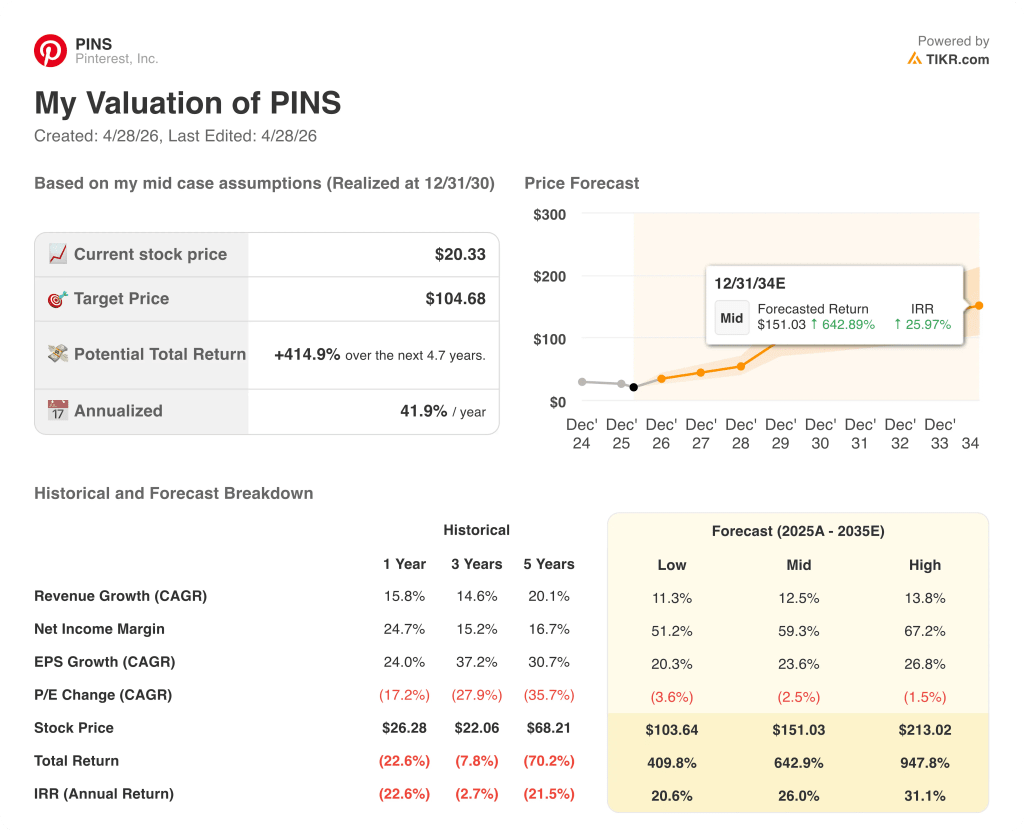

- Meta do modelo TIKR (dezembro de 2030): US$ 105

O que aconteceu?

As ações do Pinterest(PINS) estão sendo negociadas quase 50% abaixo da máxima de 52 semanas após um ano definido por um doloroso paradoxo: uma plataforma que gera 80 bilhões de buscas mensais e 10 trimestres consecutivos de usuários recordes que não consegue converter esse envolvimento em crescimento de receita com rapidez suficiente para satisfazer Wall Street.

As ações atingiram US$ 14 no início de 2026, antes de se recuperarem para US$ 20, ainda menos da metade do preço de um ano atrás, à medida que os investidores absorviam uma perda de lucros no quarto trimestre de 2025, um anúncio de reestruturação e uma orientação que sinalizava mais pressão no curto prazo.

A perda no quarto trimestre foi específica e evitável em retrospectiva: O mix desproporcional do Pinterest de grandes anunciantes de varejo fez com que ele absorvesse os recuos no orçamento de anúncios impulsionados por tarifas de forma mais aguda do que seus pares com bases de receita mais amplas.

A receita foi de US$ 1,32 bilhão, um crescimento de 14% em relação ao ano anterior, mas ainda abaixo da estimativa de consenso de US$ 1,33 bilhão, e os danos se espalharam pela Europa, onde os principais varejistas globais reequilibraram os gastos em todas as regiões geográficas com a mesma medida.

A Elliott Investment Management reagiu à venda convertendo uma colocação de notas conversíveis de US$ 1 bilhão na posição de maior acionista da empresa, a um preço de conversão inicial de US$ 22,72, e o Pinterest autorizou simultaneamente um programa de recompra de ações de US$ 3,5 bilhões, representando quase um terço de seu valor de mercado.

A recompra de US$ 3,5 bilhões mais a injeção de capital da Elliott é o apoio estrutural de que as ações precisavam, mas a reavaliação real virá da execução: ampliar a receita dos grandes varejistas para anunciantes de médio porte, PMEs e internacionais e provar que a aquisição da tvScientific (uma plataforma de desempenho de TV conectada comprada para ampliar o público do Pinterest para além de suas próprias superfícies) abre pools de orçamento adicionais.

Bill Ready, CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nossos usuários e o engajamento estão à frente de nossa plataforma de anúncios, e a plataforma de anúncios está à frente de nossas capacidades de vendas e de entrada no mercado", apontando diretamente a lacuna que o novo diretor de negócios Lee Brown, contratado no final de janeiro, agora tem a tarefa de fechar.

O caso de 3 a 5 anos se baseia em três fatores: aceleração da receita gerenciada de pequenas e médias empresas (atualmente, apenas 15% do total, em comparação com um número significativamente maior nas plataformas concorrentes), a integração da tvScientific CTV abrindo orçamentos de desempenho além das superfícies próprias e operadas do Pinterest e as integrações de medição do Pinterest Performance+ permitindo uma otimização mais rigorosa dos lances com grandes anunciantes, o que já foi comprovado em um piloto em que um único anunciante aumentou os lances do Pinterest em mais de 30%.

Opinião de Wall Street sobre as ações da PINS

O volante de engajamento do Pinterest, com 619 milhões de usuários e 80 bilhões de buscas mensais, está gerando uma lacuna de monetização que uma equipe reestruturada de entrada no mercado está agora correndo para fechar antes do próximo ciclo de lucros.

A receita de consenso do PINS é estimada em cerca de US$ 4,78 bilhões para 2026, um aumento de cerca de 13% ano a ano, com o EPS normalizado esperado para atingir cerca de US$ 1,80, um aumento de cerca de 12% em relação aos US$ 1,60 em 2025, à medida que a diversificação do anunciante ganha força e a tvScientific contribui com um aumento parcial da receita do ano.

Dos 38 analistas que cobrem as ações do Pinterest, 17 a classificam como compra, 1 como desempenho superior, 20 como retenção e 1 como desempenho inferior, com uma meta de preço médio de US $ 23.43, implicando em cerca de 15% de alta em relação ao preço atual de US $ 20.33; o consenso está aguardando os resultados do primeiro trimestre de 2026 (previsto para 4 de maio) para ver se os ventos contrários às tarifas aumentaram ou se estabilizaram no primeiro trimestre.

A faixa-alvo vai de US$ 15,40 a US$ 45, com os otimistas de alta convicção ancorados na aceleração das PMEs e na monetização da CTV, e os pessimistas observando se a transformação das vendas interrompe a receita de curto prazo o suficiente para interromper totalmente a trajetória de crescimento de meados da década.

Negociadas a cerca de 11x o lucro por ação futuro, contra uma média de três anos próxima a 25x, e com um crescimento normalizado do lucro por ação de cerca de 12% esperado em 2026, acelerando para cerca de 23% em 2027, à medida que o mix de anunciantes se diversifica, as ações do Pinterest parecem subvalorizadas para os investidores dispostos a olhar além de um mínimo de execução de dois trimestres.

O preço de conversão de Elliott de US$ 22,72 estabelece efetivamente um piso confiável e sinaliza que um dos investidores ativistas mais rigorosos do mundo vê uma lacuna significativa entre o valor intrínseco e o preço atual.

Se o crescimento da receita do primeiro trimestre de 2026 cair para menos de 11% ou se a administração reduzir a orientação do EBITDA para o ano inteiro para menos da faixa de US$ 163 a US$ 183 milhões citada em fevereiro, a narrativa da execução entrará em colapso e o caso de baixa se reafirmará nos múltiplos atuais.

O relatório de lucros de 4 de maio é o primeiro ponto de verificação de evidências reais: A receita do primeiro trimestre dentro ou acima da faixa de orientação de US$ 958 a US$ 978 milhões, além de qualquer comentário de Lee Brown sobre o progresso mensurável das PMEs e do mercado intermediário, confirmaria que a inflexão da monetização está sendo acompanhada.

Finanças das ações do Pinterest

A receita operacional do Pinterest atingiu US $ 320 milhões em 2025, um aumento de 49% ano a ano, estendendo uma recuperação do prejuízo operacional (US $ 130 milhões) em 2022 e marcando o terceiro ano consecutivo de melhoria significativa da lucratividade.

A recuperação é liderada pela margem: as margens brutas aumentaram de 75,8% em 2022 para 80,1% em 2025, pois as otimizações de custos de infraestrutura reduziram o custo da receita em relação à receita, enquanto US$ 3,65 bilhões em receita em 2024 e US$ 4,22 bilhões em 2025 permitiram que o lucro operacional crescesse mais rápido do que a receita em ambos os anos.

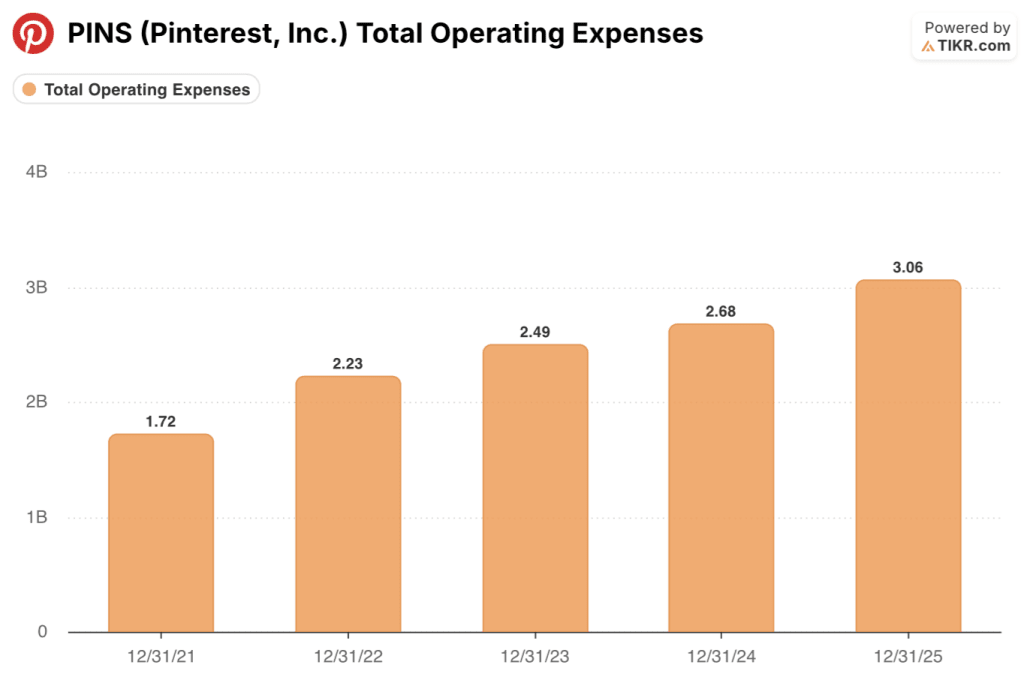

As despesas operacionais totais cresceram de US$ 2,49 bilhões em 2023 para US$ 3,06 bilhões em 2025, à medida que o Pinterest investiu em talentos de IA e na expansão da força de vendas, mas o crescimento de 15,8% da receita em 2025 superou esse crescimento de custos, sustentando a história de alavancagem operacional em um período de vários anos.

A tensão é se o Pinterest pode manter essa alavancagem até 2026: a empresa orientou explicitamente para ventos contrários à margem bruta de cerca de 100 pontos-base dos investimentos em infraestrutura de GPU e sinalizou que a economia de reestruturação de cerca de US$ 100 milhões anualizados será reinvestida aproximadamente pela metade, deixando as margens do EBITDA ajustado praticamente estáveis em cerca de 29% em uma base combinada com a tvScientific.

O que diz o modelo de avaliação?

O modelo TIKR coloca o preço-alvo médio das ações do Pinterest em cerca de US$ 105 até dezembro de 2030, com base em uma suposição de CAGR de receita de cerca de 13% e margens de lucro líquido expandindo para cerca de 59%, suposições baseadas na alavancagem operacional já demonstrada da plataforma e no aumento da monetização incremental da escala do anunciante SMB e das receitas da tvScientific CTV.

Com o EPS normalizado em US$ 1,60 em 2025 e o múltiplo futuro sendo comprimido para cerca de 11x em um cenário de aceleração do crescimento do EPS para cerca de US$ 2,21 em 2027, as ações do Pinterest estão subvalorizadas: a reavaliação do múltiplo por si só, mesmo sem ganhos positivos, fecha uma parte significativa da lacuna para a meta do modelo TIKR.

O que deve dar certo / o que pode dar errado

As ações do Pinterest são uma história de monetização, não uma história de usuários: o argumento de alta é que 80 bilhões de buscas mensais e 619 milhões de usuários são fundamentalmente sub-monetizados, e a nova equipe de entrada no mercado preenche essa lacuna entre 2026 e 2027.

O que precisa dar certo

- A revisão da entrada no mercado de SMBs e mid-market da Lee Brown acelera a receita gerenciada de SMBs, que dobrou sua taxa de crescimento em 2025, mas ainda representa apenas cerca de 15% da receita total, em comparação com a receita significativamente maior das plataformas concorrentes

- A integração da tvScientific com a CTV abre orçamentos de desempenho incrementais além das superfícies do Pinterest; os comentários da gerência do quarto trimestre de 2025 indicaram que a CTV é um dos segmentos de crescimento mais rápido do mercado de anúncios e que a tvScientific gerou métricas de desempenho do tipo pesquisa na TV

- As integrações de medição do Pinterest Performance+ se aprofundam com sistemas de lances proprietários de grandes anunciantes; um piloto já produziu um aumento de mais de 30% nos lances dos anunciantes, e a empresa planeja expandir esse programa até o primeiro semestre de 2026

- Os grandes anunciantes varejistas começam a se beneficiar dos ventos contrários das tarifas no segundo semestre de 2026, de acordo com a orientação da gerência, eliminando o maior obstáculo que levou a receita do quarto trimestre de 2025 a ficar abaixo do consenso

O que pode dar errado

- A transformação das vendas gera mais do que alguns trimestres de interrupção; a gerência reconheceu explicitamente que a reestruturação afetou os vendedores da linha de frente e a equipe de medição em janeiro, e a orientação do primeiro trimestre de 2026 levou em conta a perda de produtividade decorrente do preenchimento dessas funções

- A aceleração das PMEs e do mercado de médio porte leva mais de 2 a 4 trimestres para aparecer na receita relatada, mantendo o crescimento preso em 11% a 13%, enquanto Street perde a paciência com a história da execução

- A concentração do orçamento de anúncios digitais acelera em direção ao Meta e ao Google, de acordo com a previsão de crescimento do setor para 2026, reduzida pela Stifel, de 8,3% para cerca de 7%; plataformas menores, incluindo o Pinterest, são explicitamente apontadas como as que correm maior risco de cortes incrementais quando os anunciantes ficarem mais rigorosos

- O preço de conversão de US$ 22,72 da Elliott cria um teto psicológico próximo ao preço atual, reduzindo a alta de curto prazo até que a evidência de execução exceda esse limite de forma convincente

Você deve investir na Pinterest, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da PINS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Pinterest, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da PINS na TIKR gratuitamente →