Principais indicadores das ações da Nike

- Faixa de 52 semanas: US$ 40,44 a US$ 80,17

- Preço atual: US$ 40,90

- Preço-alvo médio do mercado: US$ 58,13

- Capitalização de mercado: ~US$ 60,6 bilhões

- Margem bruta nos últimos 12 meses: 40,9%

- Margem EBIT nos últimos 12 meses: 6,7%

- Rendimento de dividendos: 4,4%

- P/L dos próximos 12 meses: 25x

Já disponível: Descubra qual o potencial de valorização das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis)>>>

A margem bruta caiu 3 pontos desde 2022

Nike (NKE) não perdeu sua identidade: o Swoosh ainda ocupa os melhores espaços nas prateleiras de todos os grandes varejistas, a marca Jordan continua sendo uma das mais valiosas no setor de calçados e nenhum concorrente conseguiu igualar o elenco global de atletas da empresa ou seu alcance de marketing. O que a Nike perdeu, pelo menos por enquanto, foi a lucratividade que justificava sua avaliação de preço premium.

A margem bruta atingiu o pico de 45,98% no ano fiscal de 2022, mas começou a se comprimir à medida que a Nike se voltou excessivamente para seu canal digital direto ao consumidor, afastou-se dos parceiros atacadistas e se viu com um excesso de estoque. No ano fiscal de 2025, a margem bruta havia caído para 42,73%. No trimestre mais recente, ficou em 40,2%, já que as tarifas na América do Norte adicionaram mais uma camada de pressão sobre os custos.

O CEO Elliott Hill, que saiu da aposentadoria para assumir o cargo de presidente em outubro de 2024, tem sido transparente quanto ao alcance dessa reestruturação. A empresa está reconstruindo as relações de atacado que havia deixado se deteriorar, liquidando estoques promocionais e redirecionando o desenvolvimento de produtos para o desempenho esportivo, em vez do estilo de vida.

Hill descreveu a iniciativa como “Win Now” (Vencer Agora), embora os analistas estejam cada vez mais observando que o cronograma se parece mais com “Win Eventually” (Vencer Eventualmente). O RBC, por exemplo, recentemente adiou suas expectativas de uma recuperação significativa da receita para 2027.

Veja o momento exato em que Wall Street eleva a classificação das ações da NIKE antes que o resto do mercado entre na onda — acompanhe as mudanças nas classificações dos analistas em tempo real com o TIKR gratuitamente →

Receita estável, lucro cai 45% e o 4º trimestre ainda está por vir

A Nike divulga os resultados do quarto trimestre fiscal em 30 de junho, e o cenário não é fácil. A administração previu quedas na receita na casa de um dígito até o final do ano civil de 2026, com a Grande China devendo registrar uma queda de cerca de 20%, à medida que a empresa reduz deliberadamente as vendas para limpar o estoque no mercado. A Converse, subsidiária integral que comercializa tênis de lona e calçados lifestyle, registrou queda de 35% no terceiro trimestre, para US$ 264 milhões, e continua sendo um peso significativo.

A América do Norte é o ponto mais positivo. As receitas no atacado cresceram 5% no terceiro trimestre, com base nos dados divulgados, sugerindo que a reconstrução do canal com parceiros de varejo está ganhando força. Esse é um progresso significativo, mas não foi suficiente para compensar a fraqueza em outras regiões.

Há também uma transição no cargo de diretor financeiro em andamento. A Nike anunciou esta semana que Matthew Friend deixará o cargo, sendo substituído por David Denton, ex-diretor financeiro da Pfizer e da Lowe’s, a partir de 17 de agosto. O analista da Jefferies, Randall Konik, interpretou a mudança como um sinal de que Hill está colocando as pessoas certas no comando para uma reestruturação plurianual. O Citi mostrou-se mais cauteloso, apontando o momento da decisão como uma surpresa, dada a proximidade tanto dos resultados do quarto trimestre quanto de um “dia do analista” planejado para o outono.

O lucro por ação normalizado refletiu todo o impacto da reestruturação. O lucro por ação caiu de US$ 3,95 no ano fiscal de 2024 para US$ 2,16 no ano fiscal de 2025. As estimativas consensuais projetam uma queda adicional para cerca de US$ 1,50 no ano fiscal de 2026, seguida por uma recuperação gradual. O mercado prevê que os lucros se recuperem para cerca de US$ 4,70 até o ano fiscal de 2030, o que representa essencialmente um retorno ao nível da Nike antes do início da contração.

Acompanhe os resultados do 4º trimestre e a trajetória do desempenho das ações da Nike na América do Norte antes da teleconferência sobre os resultados de 30 de junho no TIKR gratuitamente →

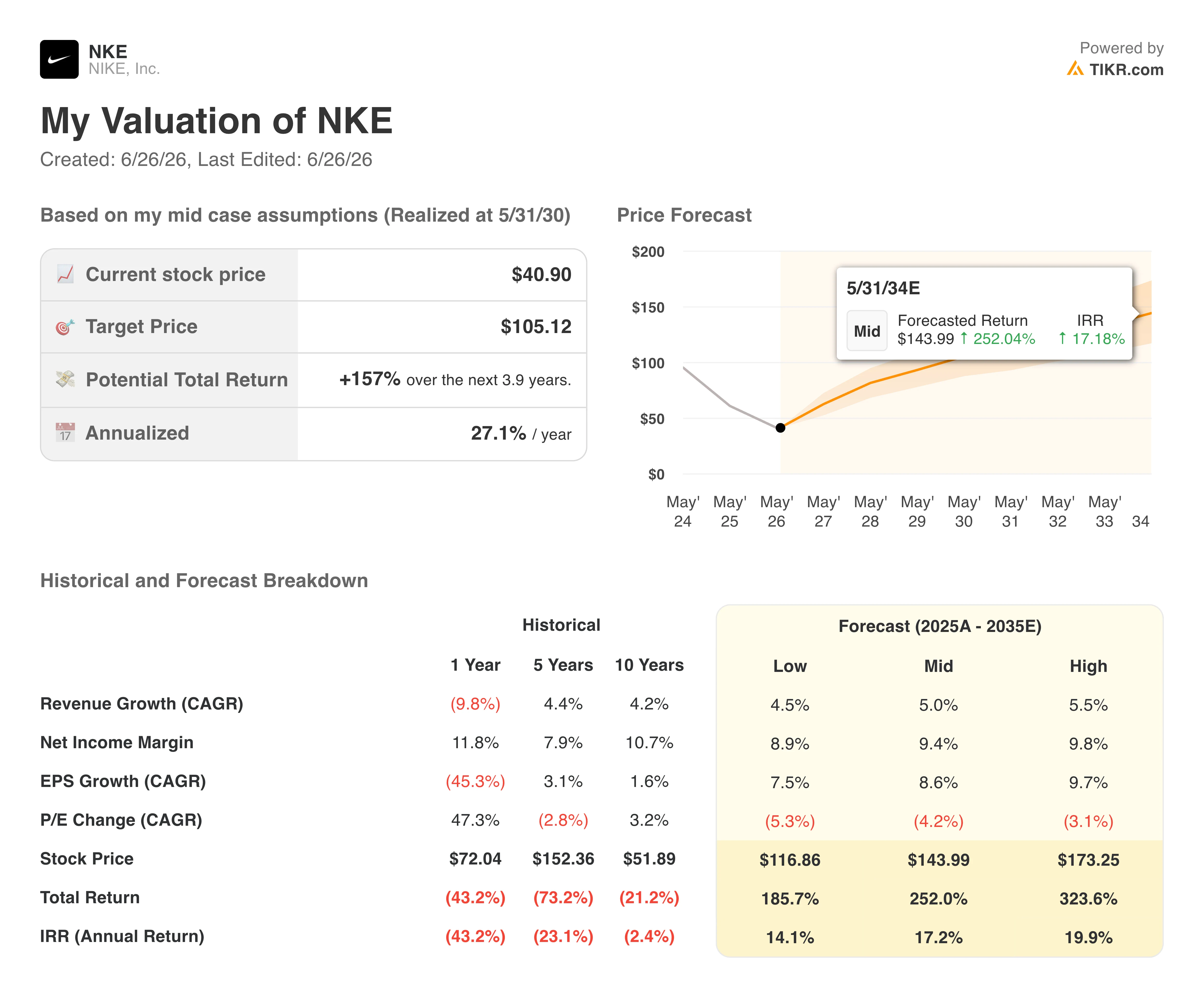

O modelo prevê um potencial de alta de 157%. Veja o que é necessário para isso.

O modelo de avaliação da TIKR aponta para cerca de US$ 105 para as ações da Nike no cenário intermediário, assumindo um crescimento anual da receita de aproximadamente 5% e uma recuperação das margens de lucro líquido para cerca de 9% nos próximos anos. Esse cenário implica um retorno total potencial de cerca de 157% ao longo de aproximadamente quatro anos, ou cerca de 27% ao ano.

Vale a pena observar a ampla variação entre os cenários. O cenário mais pessimista aponta para cerca de US$ 117, enquanto o mais otimista chega a cerca de US$ 173, ambos medidos no ano fiscal de 2030. Essa variação reflete uma incerteza genuína sobre a rapidez com que as margens se recuperarão e se a compressão do múltiplo P/E continuará à medida que os lucros se recuperam.

O modelo da TIKR também mostra o contexto histórico: mesmo o cenário mais pessimista implica um retorno à lucratividade bem acima do nível atual da Nike.

A questão central para os investidores da Nike não é se a marca sobreviverá. É se o preço atual já compensa os anos de lucros abaixo da média que estão por vir e se a reestruturação operacional de Hill se traduzirá na recuperação duradoura das margens exigida pelo modelo.

Você deve investir na Nike, Inc.?

A Nike é uma história genuína de recuperação a um preço genuinamente deprimido.

A marca está intacta, o balanço patrimonial apresenta uma dívida administrável e os dividendos cresceram por 24 anos consecutivos. O cenário de recuperação é real. Mas o cronograma continua se atrasando, as margens ainda estão sob pressão das tarifas e da redução das vendas diretas ao consumidor (DTC), e a Grande China continua sendo um obstáculo significativo, sem uma solução clara à vista.

Os investidores que compram hoje estão, essencialmente, apostando que a reestruturação operacional de Hill dará certo, que o impulso das vendas no atacado na América do Norte continuará e que o ponto mais baixo dos lucros ocorrerá no ano fiscal de 2026, antes que uma reconstrução plurianual se consolide. Se tudo isso se encaixar, o potencial de ganho é substancial. Se a recuperação demorar mais do que o modelo prevê, a espera pode ser longa.

Acesse gratuitamente o modelo completo da TIKR para a NKE, incluindo estimativas de EBITDA até 2030, no TIKR →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar do TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!