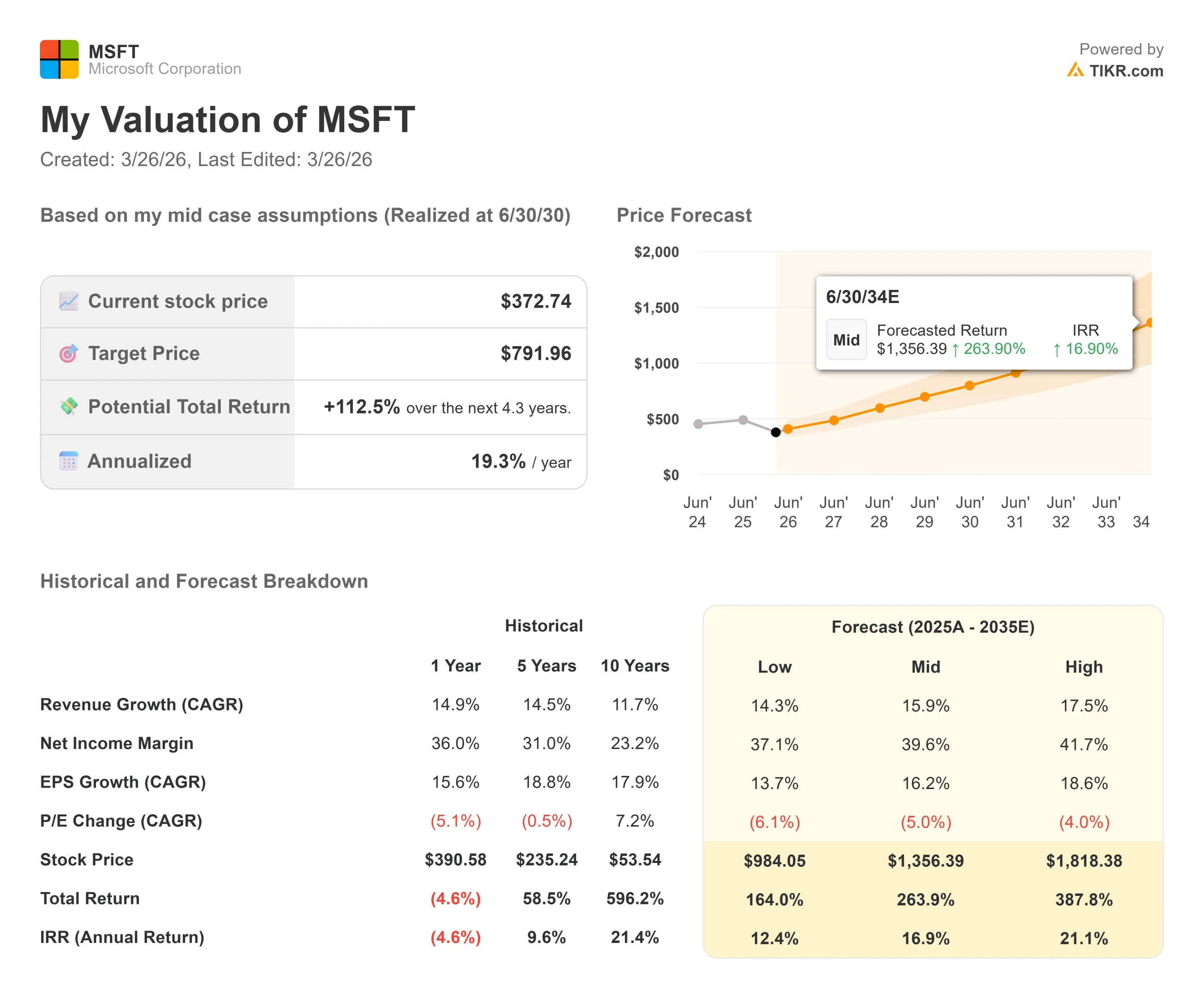

Principais estatísticas das ações da Microsoft

- Preço atual: US$ 372,74

- Preço-alvo (médio): $791.96

- Meta de rua: US$ 591,60

- Potencial de retorno total: +112.5%

- TIR anualizada: 19,30% / ano

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Algumas empresas de US$ 2,7 trilhões sentiram o peso de um relatório de lucros, como a Microsoft (MSFT) desde janeiro.

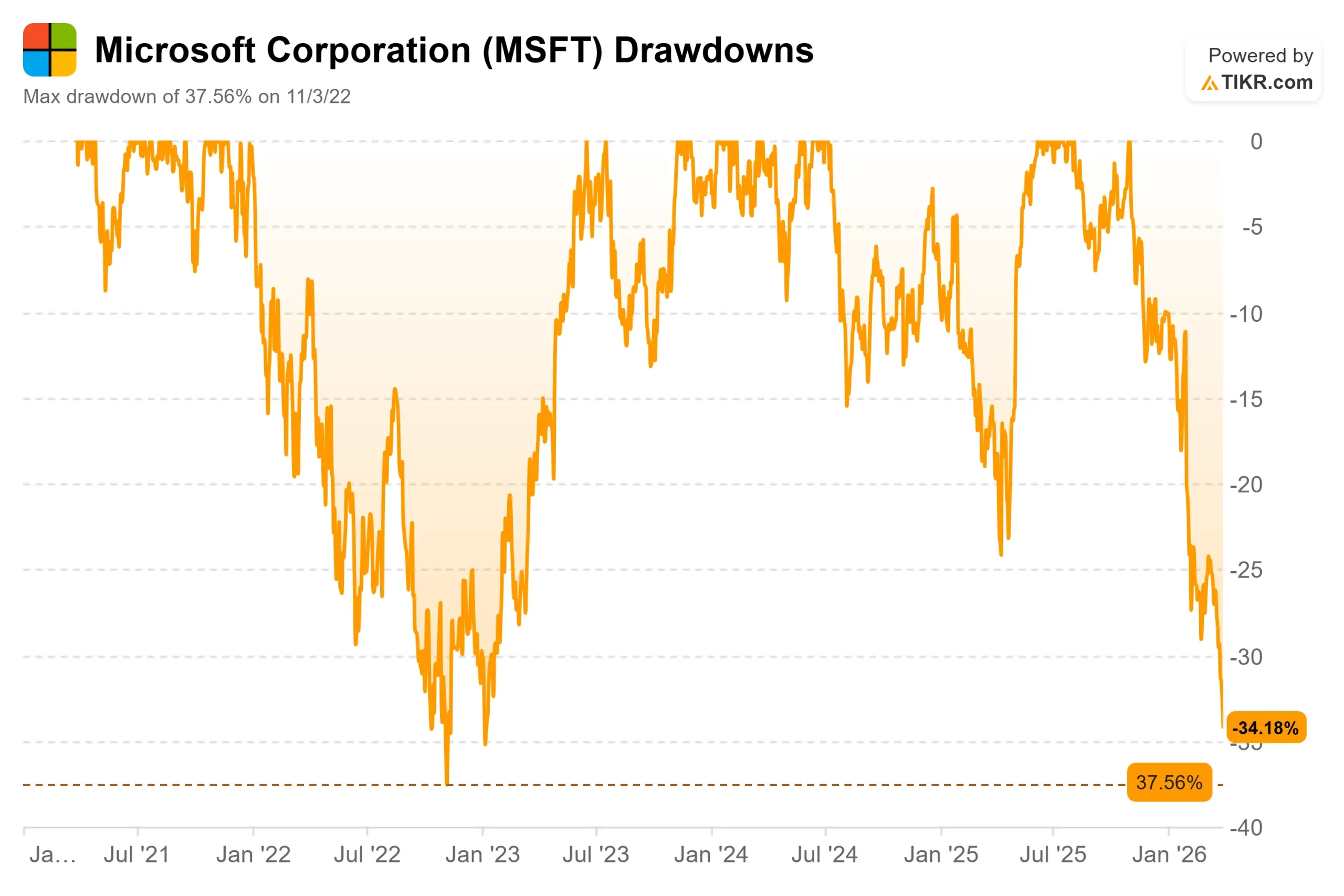

As ações caíram 31,58% em relação à alta de US$ 555,45 em 52 semanas, atingindo seu drawdown máximo em 25 de março de 2026, à medida que a ansiedade com os gastos com IA, a pressão macro do conflito com o Irã e o congelamento de contratações nos grupos de vendas da Microsoft na nuvem e na América do Norte convergiram de uma só vez.

Os otimistas veem uma oportunidade de compra geracional em uma empresa com margens operacionais de 46,7% e um backlog contratado de US$ 625 bilhões.

Os ursos veem uma empresa que gastou mais de US$ 29 bilhões em despesas de capital em um único trimestre e ainda não consegue mostrar aos investidores exatamente quando os retornos chegarão.

A pergunta que o mercado ainda não pode responder é se o crescimento da Azure será suficientemente acelerado no segundo semestre do ano fiscal de 2026 para provar que os gastos estão funcionando.

O relatório de lucros de 28 de janeiro de 2026 iniciou a queda.

Os números das manchetes foram fortes: de acordo com o comunicado de imprensa do segundo trimestre do ano fiscal de 2026 da Microsoft, a receita atingiu US$ 81,3 bilhões, um aumento de 17% em relação ao ano anterior, o Azure cresceu 39% e a receita do Microsoft Cloud ultrapassou US$ 50 bilhões em um único trimestre pela primeira vez.

As ações caíram (9,99%) no dia seguinte.

O motivo foi uma linha no comentário da CFO Amy Hood: as despesas de capital haviam aumentado 66% ano a ano no trimestre, e Hood sinalizou que a taxa de crescimento do capex para o ano inteiro seria maior do que a do ano fiscal de 2025.

"Uma das principais questões que estão pesando sobre os investidores é que o capex está crescendo mais rápido do que esperávamos, e talvez o Azure esteja crescendo um pouco mais devagar do que esperávamos", disse Keith Weiss, chefe de pesquisa de software dos EUA no Morgan Stanley, durante a chamada de resultados do segundo trimestre.

"Isso se resume fundamentalmente a uma preocupação com o retorno sobre o investimento nesse gasto de capex ao longo do tempo."

Nadella abordou essa preocupação diretamente na Conferência de Tecnologia, Mídia e Telecom do Morgan Stanley, nos dias 4 e 5 de março.

Ele argumentou que, ao avaliar a Microsoft apenas com base no Azure, não se percebe como a IA está agregando valor no GitHub, no Microsoft 365 Copilot e no que ele chamou de WorkIQ, a camada de banco de dados incorporada ao Microsoft 365.

"Eu vejo todos os agentes como usuários", disse Nadella a Weiss, enquadrando a transição da IA agêntica como uma expansão da TAM, e não uma ameaça ao modelo existente.

Veja as estimativas históricas e futuras para as ações da Microsoft (é grátis!) >>>

A Microsoft está subvalorizada hoje?

A $ 372.74, a Microsoft é negociada a 21.23x o lucro dos próximos doze meses (NTM), o menor múltiplo futuro que a ação carrega desde o início de 2023.

A ação estava sendo negociada a 31,97x os lucros NTM até dezembro de 2024.

A compressão não tem nada a ver com o colapso das estimativas.

O múltiplo caiu porque o mercado quer provas de que os gastos com infraestrutura de três dígitos e bilhões de dólares geram retorno antes de pagar um prêmio novamente.

O histórico de lucros argumenta que o ceticismo é exagerado.

A Microsoft superou as estimativas de receita em cada um dos últimos cinco trimestres relatados, com batidas que variaram de 1,20% a 3,48%.

O segmento de Produtividade e Processos de Negócios, que abriga o Microsoft 365, o Teams e o LinkedIn, gerou US$ 120,8 bilhões em receita no ano fiscal de 2025, um aumento de 55% em relação aos US$ 77,7 bilhões do ano anterior, à medida que a monetização do Copilot começou a aumentar.

O segmento Intelligent Cloud, que abriga o Azure, alcançou US$ 106,3 bilhões no ano fiscal de 2025, crescendo em relação aos US$ 105,4 bilhões do ano anterior, com o resultado quase estável refletindo as restrições de oferta em vez da redução da demanda.

Como Hood reveloudurante a chamada de resultados do segundo trimestre, se a Microsoft tivesse alocado todas as novas GPUs no trimestre exclusivamente para o Azure, o crescimento do Azure teria sido bem superior aos 39% relatados.

Com relação à avaliação, a Microsoft, a 21,23x NTM P/E, está abaixo da ServiceNow, a 24,72x, e bem abaixo da Palo Alto Networks, a 42,42x, enquanto apresenta margens operacionais LTM de 46,7%, que nenhum dos concorrentes se aproxima.

A Oracle é negociada a 19,42x NTM P/E em aproximadamente um quinto da base de receita da Microsoft. O desconto em relação ao histórico da própria Microsoft é defensável, dada a intensidade de capital.

O desconto para seus pares com perfis financeiros mais fracos é muito mais difícil de sustentar.

A preocupação legítima é o fluxo de caixa livre.

O próprio registro de lucros do segundo trimestre do ano fiscal de 2026 da Microsoft declarou claramente: "Investimentos significativos podem não alcançar os retornos esperados".

A carteira de contratos de US$ 625 bilhões, com um aumento de 110% em relação ao ano anterior, inclui cerca de 45% vinculados a compromissos da OpenAI, introduzindo um grau de concentração de contraparte que vale a pena monitorar.

Os 55% restantes dessa carteira de pedidos cresceram 28% em relação ao ano anterior, em uma ampla base de clientes corporativos, o que Hood descreveu como uma forte confiança na durabilidade da demanda.

O caminho da recuperação depende da reaceleração do Azure quando a nova capacidade entrar em operação no segundo semestre do ano fiscal de 2026.

Se o CAPEX continuar a superar a monetização no ano fiscal de 2027, a pressão sobre as ações não diminuirá.

Análise avançada do modelo TIKR

- Preço atual: US$ 372,74

- Preço-alvo (médio): $791.96

- Potencial de retorno total: +112.5%

- TIR anualizada: 19,30% / ano

O modelo de caso médio da TIKR tem como meta US$ 791,96 até 30/06/30, usando um CAGR de receita de 15,9%. Dois fatores sustentam essa taxa de crescimento: Os ganhos contínuos de participação no mercado de nuvem corporativa do Azure, à medida que as cargas de trabalho de IA aumentam, e a expansão da monetização do Microsoft 365 Copilot para os 450 milhões de trabalhadores da informação mencionados por Nadella na conferência do Morgan Stanley. O impulsionador da margem é a alavancagem operacional no segmento de Produtividade e Processos de Negócios, onde o modelo visa uma margem de lucro líquido de 39,6%, acima dos 36,1% no ano fiscal de 2025, à medida que a relação capex/receita se normaliza quando o atual ciclo de infraestrutura atinge o pico.

O cenário alto atinge US$ 1.818,38 em 30/6/30, exigindo um CAGR de receita de 17,5% e uma margem de lucro líquido de 41,7%. Mesmo o cenário baixo, de US$ 984,05, ainda implica um retorno total de 164,0% em relação ao preço de hoje, o que reflete a queda das ações em relação até mesmo a uma visão conservadora da capacidade de ganhos de longo prazo da empresa. O principal risco em todos os três cenários é o mesmo: o CapEx continua crescendo mais rápido do que a receita, a recuperação do FCF é adiada e os contratos múltiplos são ainda maiores antes que os lucros se recuperem. Esse risco é real e já está substancialmente precificado em uma ação em seu menor múltiplo futuro em três anos.

Conclusão: A única métrica a ser observada nos lucros do terceiro trimestre do exercício fiscal de 2026, previstos para 28 de abril de 2026, é o crescimento da receita em moeda constante Azure. A orientação é de 37% a 38%. Uma impressão na extremidade alta dessa faixa, juntamente com qualquer sinal de que as restrições de capacidade estão começando a diminuir, seria a primeira evidência concreta de que o investimento em infraestrutura está se convertendo em receita dentro do prazo. Esse é o ponto de dados que muda a narrativa.

A Microsoft, a US$ 372,74, é uma empresa em seu múltiplo futuro mais barato em três anos, com 44 classificações de compra de analistas, uma meta de consenso de rua de US$ 591,60 e um TIKR mid-case que implica retornos anualizados de 19,30% até 30/6/30. Os gastos são grandes, o risco é real e o dia 28 de abril será um grande passo para responder se a paciência do mercado tem um preço.

Você deve investir na Microsoft?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Microsoft e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Microsoft juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Microsoft no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!