Principais estatísticas das ações da Netflix

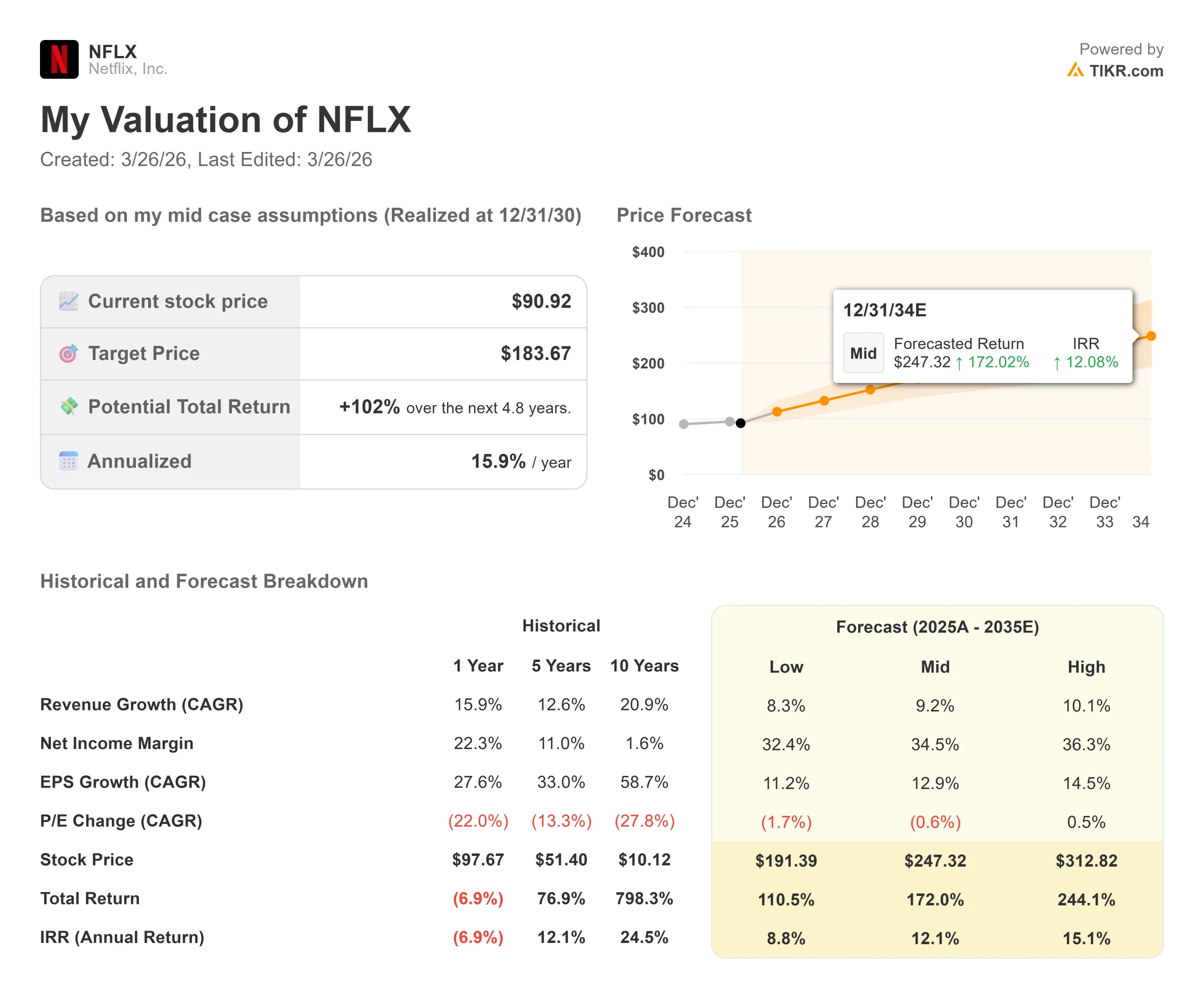

- Preço atual: US$ 90,92

- Preço-alvo (médio): $183.67

- Meta de rua: US$ 113,21

- Potencial de retorno total: +102%

- TIR anualizada: 12,10% / ano

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Netflix (NFLX) está cerca de 30% abaixo de seu pico em junho de 2025, e os investidores estão divididos sobre o que vem a seguir.

Os otimistas veem uma empresa com US$ 9,5 bilhões em fluxo de caixa livre anual, um negócio de anúncios que dobra e um programa de recompra retomado. Os ursos apontam para a desaceleração do crescimento do engajamento, um YouTube mais forte nas telas de TV e uma rival Paramount-Warner recém-combinada se formando em segundo plano.

A pergunta que o mercado está fazendo é: o poder comprovado de fixação de preços nessa escala justifica pagar mais depois de uma queda de 30%?

Em 26 de março, a Netflix aumentou os preços em todos os níveis de assinatura nos EUA pela segunda vez em pouco mais de um ano.

O plano Standard agora custa US$ 19,99 por mês, em vez de US$ 17,99. O Premium subiu de US$ 24,99 para US$ 26,99. Até mesmo o nível suportado por anúncios subiu US$ 1,00 para US$ 8,99. As ações ganharam 1,13% no dia, contrariando um mercado mais amplo que caiu 1,74%.

Na manhã seguinte, as ações caíram 1,8%, pois alguns analistas levantaram preocupações sobre o cansaço do consumidor.

O JPMorgan rapidamente recuou, estimando que o aumento poderia adicionar US$ 1,7 bilhão em receita anualizada com risco mínimo de rotatividade. A Oppenheimer elevou seu preço-alvo de US$ 125 para US$ 135 no mesmo dia, mantendo a classificação Outperform.

O CFO Spencer Neumann havia sinalizado essa confiança três semanas antes.

Na Conferência de Tecnologia, Mídia e Telecom 2026 do Morgan Stanley, em 4 de março, ele disse que a empresa continuaria a fazer o que sempre fez: "entregar cada vez mais valor aos membros em todo o mundo e, ocasionalmente, fixar o preço desse valor".

É uma empresa com um histórico, tendo expandido as margens operacionais de 10% em 2018 para 31,5% em 2026.

O momento também é importante.

O aumento veio semanas depois que a Netflix abandonou sua oferta da Warner Bros., embolsou uma taxa de desmembramento de US$ 2,8 bilhões da Paramount e retomou a recompra de ações.

A administração agora está empregando capital em duas frentes ao mesmo tempo.

Analise o modelo financeiro completo e o histórico de avaliação da Netflix gratuitamente em TIKR.com

A Netflix está subvalorizada hoje?

A US$ 90,92, a Netflix é negociada a 29,00x NTM P/E, ou seja, preço/lucro dos próximos doze meses, e 23,02x NTM EV/EBITDA, que mede o valor da empresa em relação aos lucros operacionais.

Ambos estão bem abaixo dos 50,14x NTM P/E e 40,03x NTM EV/EBITDA que a ação comandava em junho de 2025.

Entre seus pares, o contexto de avaliação é instrutivo.

A Disney é negociada a apenas 9,37x NTM EV/EBITDA, prejudicada pelos ativos de TV linear e pela complexidade do balanço patrimonial. O Spotify é negociado a 25,11x, praticamente em linha com a Netflix, apesar de gerar muito menos fluxo de caixa livre e operar um negócio de anúncios em estágio muito anterior.

Com base nisso, os atuais 23,02x da Netflix parecem um desconto em relação ao seu próprio histórico, em vez de um reflexo justo do rumo que a empresa está tomando.

O caso do urso está centrado no engajamento.

Neumann reconheceu no Morgan Stanley que as horas de exibição por domicílio de membro estão diminuindo, em parte porque o crescimento de novos assinantes está vindo de mercados como o Japão, onde os domicílios assistem a cerca de metade a dois terços do que um domicílio nos EUA assiste.

Os Bears argumentam que isso também reflete a crescente concorrência do YouTube nas telas de TV. De acordo com o relatório 2026 Digital Media Trends da Deloitte, as famílias americanas gastaram em média US$ 69 por mês em streaming em 2025, valor estável em relação ao ano anterior, mesmo com o aumento contínuo dos preços.

Esse teto é real, e o aumento de março o testa diretamente.

O caso de alta se baseia em três coisas que ainda estão se expandindo.

Espera-se que a receita de anúncios praticamente dobre, passando de US$ 1,5 bilhão em 2025 para US$ 3 bilhões em 2026, e a Netflix está apenas em seu primeiro ano completo executando sua própria pilha de tecnologia de anúncios, ou seja, a plataforma proprietária de tecnologia de anúncios que foi criada internamente.

O aumento de preço acrescenta um potencial de US$ 1,7 bilhão em receita anualizada, de acordo com o JPMorgan. E com a recompra em andamento e US$ 9,5 bilhões em fluxo de caixa livre anual, a empresa está retornando capital enquanto negocia 30% abaixo de sua alta.

Modele a avaliação da Netflix e faça seu próprio preço-alvo gratuitamente no TIKR.com

Análise avançada do modelo TIKR

- Preço atual: US$ 90,92

- Preço-alvo (médio): $183.67

- Potencial de retorno total: +102%

- TIR anualizada: 12,10% / ano

A meta média é de US$ 183,67 até 31 de dezembro de 2030, um retorno total de +102% a 12,10% anualizado. Dois fatores impulsionam essa meta. Primeiro, um CAGR de receita de 9,2%, impulsionado pelo aumento da receita de anúncios para US$ 6 bilhões até 2030 e pelo crescimento contínuo de membros e preços em mercados pouco penetrados na Ásia-Pacífico, América Latina e EMEA. Em segundo lugar, uma margem de lucro líquido de 34,5%, acima dos atuais 24,3%, impulsionada pela alavancagem operacional à medida que a receita ultrapassa US$ 50 bilhões e o mix de anúncios de alta margem cresce. A Netflix tem tido uma média de mais de 2 pontos percentuais de expansão de margem por ano durante cinco anos. O caminho para 34,5% exige que essa tendência continue.

O cenário otimista atinge US$ 312,82 em 2030, um retorno total de 244,1%, se a receita de anúncios tiver um desempenho superior e o crescimento de assinantes internacionais acelerar. O cenário de baixa chega a US$ 191,39, ainda com um retorno de 110,5%, se o poder de precificação diminuir e o crescimento da receita desacelerar em direção ao limite inferior da orientação.

Conclusão: Observe a receita de anúncios no relatório de lucros do primeiro trimestre de 2026, em 16 de abril. Se ela for anualizada em US$ 750 milhões ou mais no trimestre, o caminho para US$ 3 bilhões no ano estará intacto, e a tese de duplicação terá sua primeira validação real.

Uma empresa que gera US$ 9,5 bilhões em fluxo de caixa livre anual, aumentando os preços a partir de uma posição de baixa rotatividade e alta satisfação, com menos de 50% de penetração de seu mercado endereçável, não é uma ação em dificuldades. O aumento de 26 de março foi um sinal, não uma aposta.

Você deve investir na Netflix?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Netflix e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Netflix juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Netflix no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!