Principais estatísticas das ações da Merck

- Desempenho na semana passada: +0.6%

- Intervalo de 52 semanas: $73,3 a $125,14

- Preço atual: $117,1

O que aconteceu?

A obsessão do mercado com a Merck(MRK) neste momento é uma única questão existencial: um pipeline de US$ 70 bilhões pode substituir um medicamento de US$ 31,7 bilhões antes que o Keytruda, a imunoterapia contra o câncer mais vendida do mundo, perca a proteção da patente a partir de 2028?

Em fevereiro passado, a Merck reestruturou todo o seu negócio de Saúde Humana em duas unidades separadas, nomeando Jannie Oosthuizen para liderar uma divisão dedicada à Oncologia e contratando Brian Foard, da Sanofi, para dirigir uma nova unidade de Doenças Infecciosas, Farmacêuticas e Especialidades a partir de 2 de março, sinalizando que a empresa está separando operacionalmente sua identidade pós-Keytruda da atual.

O Winrevair, tratamento de hipertensão arterial pulmonar da Merck que atua visando à biologia subjacente da doença, em vez de simplesmente dilatar os vasos sanguíneos, gerou US$ 1,4 bilhão em seu primeiro ano completo, em comparação com US$ 419 milhões em seu ano de lançamento, enquanto o Welireg, uma pílula contra o câncer de rim, cresceu 41%, chegando a US$ 716 milhões, já que dois testes positivos de Fase 3 desencadearam a revisão prioritária da FDA com uma data PDUFA de 19 de junho.

O CEO Robert Davis declarou na teleconferência de resultados do quarto trimestre que "agora temos uma linha de visão de mais de US$ 70 bilhões de oportunidades comerciais potenciais até meados da década de 2030, US$ 20 bilhões a mais do que há apenas um ano e mais do que o dobro do consenso de receita máxima do KEYTRUDA em 2028, de US$ 35 bilhões", ancorando a tese de crescimento pós-LOE em um valor concreto e recentemente levantado.

Com a PDUFA de 28 de abril para uma pílula uma vez ao dia contra o HIV, um inibidor oral de PCSK9 com lançamento previsto para o primeiro trimestre de 2027 em um mercado cardiovascular de US$ 15 bilhões, e mais de 20 programas de pipeline que deverão ser substancialmente eliminados até o final de 2027, as ações de US$ 117 da Merck precificam o penhasco do Keytruda, mas não o portfólio que está sendo construído para sair dele.

A opinião de Wall Street sobre as ações da MRK

A reestruturação de 23 de fevereiro em unidades de negócios dedicadas a Oncologia e Especialidades transforma a forma como os investidores avaliarão a Merck, separando a franquia Keytruda, de US$ 31,7 bilhões, de um portfólio de crescimento diversificado com mais de 20 programas em desenvolvimento.

A Merck orientou uma receita para 2026 de US$ 65,5 bilhões a US$ 67,0 bilhões, mas o lucro por ação normalizado cai para um ponto médio de US$ 5,08 devido inteiramente a um encargo único de aquisição da Cidara de aproximadamente US$ 9 bilhões que mascara o poder de lucro subjacente de aproximadamente US$ 9,03 por ação.

O LPA subjacente de cerca de US$ 9,03 em 2026 se recupera para uma projeção de US$ 9,78 em 2027 e US$ 10,82 em 2028, à medida que Winrevair, Welireg, enlicitide e Ohtuvayre aumentam a receita, enquanto o encargo da Cidara é totalmente eliminado.

Apesar da construção do pipeline, 18 dos 29 analistas têm uma classificação de compra ou de desempenho superior, com uma meta de preço médio de US$ 127,22, o que implica em um aumento de aproximadamente 8,6% em relação ao preço atual de US$ 117,11, já que a rua espera por eventos de redução de risco do pipeline até 2027.

O spread entre a meta baixa de US$ 100 e a alta de US$ 150 de Street reflete um binário genuíno: o preço do caso de baixa é o dano irreversível do LOE do Keytruda, enquanto a alta de US$ 150 captura o Winrevair, o enlicitide e o gasoduto de US$ 70 bilhões que está sendo executado dentro do cronograma.

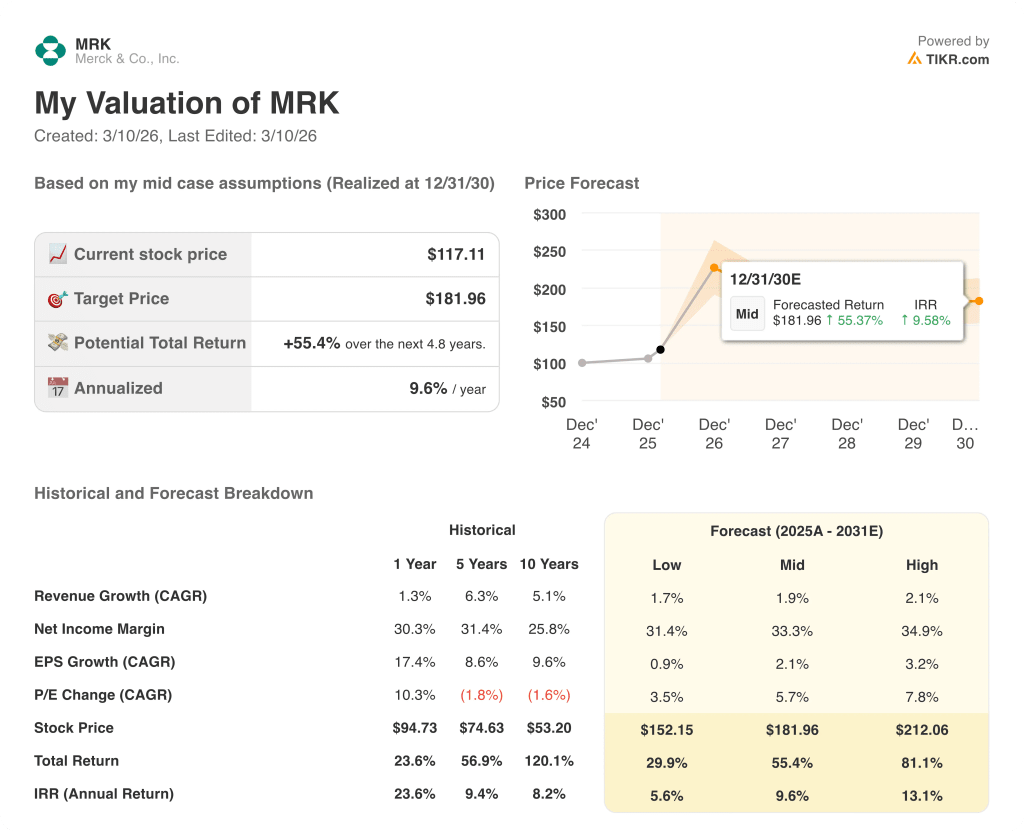

O que diz o modelo de avaliação?

O valor justo médio do TIKR de US$ 181,96 implica um retorno total de 55,4% ao longo de 4,8 anos a uma TIR de 9,6%, ancorado por margens de lucro líquido que se expandem de 19,1% em 2026 para 33,3% em 2030, à medida que os encargos de aquisição são compensados e os novos lançamentos ganham escala.

A premissa de margem líquida de longo prazo de 33,3% do modelo é apoiada pela trajetória da Winrevair, que passou de US$ 419 milhões para US$ 1,4 bilhão em dois anos, e pelo crescimento de 41% da Welireg, que chegou a US$ 716 milhões em 2025.

A administração elevou sua estimativa de oportunidade comercial não ajustada a riscos em US$ 20 bilhões em um único ano, para US$ 70 bilhões, um sinal de que a confiança interna no pipeline está aumentando mais rapidamente do que o preço praticado por Street.

Se o litígio da patente do Keytruda não conseguir defender as patentes do método de maio de 2029 ou novembro de 2029 e a concorrência dos biossimilares chegar em 2028, o caminho de recuperação da margem do modelo TIKR entrará em colapso e a meta de US$ 181,96 se tornará inatingível.

Observe o PDUFA de 28 de abril para a pílula de HIV de doravirina/islatravir uma vez ao dia como o primeiro sinal de execução do pipeline e a primeira confirmação de que os impulsionadores de crescimento pós-Keytruda estão sendo acompanhados conforme o modelo.

Você deve investir na Merck & Co., Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da MRK e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Merck & Co., Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MRK no TIKR gratuitamente →