Principais estatísticas das ações da Marvell Technologies

- Intervalo de 52 semanas: $61 a $225

- Preço atual: $219

- Meta média da rua: US$ 223

- Meta alta da rua: US$ 300

- Consenso dos analistas: 31 compras, 8 superações, 5 retenções, 1 subutilização, 1 venda

- Meta do modelo TIKR (janeiro de 2031): $490

As ações da Marvell Technology aumentaram sua previsão de receita para o ano fiscal de 2018 em US$ 1,5 bilhão em um único trimestre

A Marvell Technology(MRVL) divulgou uma receita recorde de US$ 2,42 bilhões no primeiro trimestre do ano fiscal de 2027, após sua chamada de resultados de 27 de maio, superando as estimativas dos analistas de US$ 2,40 bilhões e crescendo 28% ano a ano.

O CEO Matt Murphy orientou a receita do segundo trimestre para aproximadamente US$ 2,70 bilhões, mais ou menos 5%, acima do consenso dos analistas de US$ 2,60 bilhões na época.

A empresa agora espera que a receita do ano fiscal de 2027 cresça aproximadamente 40% em relação ao ano anterior, para quase US$ 11,5 bilhões, acima da orientação anterior de cerca de 30% de crescimento.

A orientação para o ano fiscal de 2028 passou para aproximadamente US$ 16,5 bilhões, um aumento de US$ 1,5 bilhão em relação à perspectiva fornecida apenas um trimestre antes.

A receita do data center atingiu US$ 1,83 bilhão no primeiro trimestre, representando 76% da receita total da empresa e crescendo 27% ano a ano.

Murphy até citou "reservas excepcionais relacionadas à IA" como o principal impulsionador, com silício personalizado, interconexão óptica e comutação Ethernet, todos contribuindo para a batida.

As ações da Marvell Technology se tornaram efetivamente um substituto para o ciclo de gastos de capital do hiperescalador, com a empresa mantendo contratos ativos de silício personalizado com todos os cinco principais hiperescaladores dos EUA.

Espera-se que o negócio de interconexão, que engloba produtos ópticos de alta velocidade para redes de data center de IA, cresça mais de 70% no ano fiscal de 2027, em comparação com uma expectativa anterior de 50%.

Murphy declarou na teleconferência de resultados do primeiro trimestre de 2027: "Temos compromissos personalizados em todos os hiperscalers dos EUA".

A Marvell concluiu as aquisições da Celestial AI e da XConn durante o primeiro trimestre, expandindo sua plataforma de fotônica de silício e recursos de rede de aumento de escala.

A empresa também anunciou uma parceria expandida com a NVIDIA ancorada em três pilares: colaboração em fotônica de silício, integração NVLink Fusion para interoperabilidade de chips personalizados e infraestrutura AI-RAN combinando cargas de trabalho 5G com computação de GPU NVIDIA.

Projeta-se que a receita de switches de expansão ultrapasse US$ 600 milhões no ano fiscal de 2027, dobrando em relação ao ano fiscal de 2026, com uma linha de visão de mais de US$ 1 bilhão anualizada no ano fiscal de 2028.

A receita de silício personalizado está no caminho certo para crescer mais de 20% no ano fiscal de 2027 e é orientada para mais do que dobrar ano a ano no ano fiscal de 2028.

Murphy tem como meta que os negócios personalizados gerem mais de US$ 10 bilhões em receita até o ano fiscal de 2029.

Por que os analistas da MRVL elevaram as metas após os resultados, mas a média ainda subestima a rampa

A convicção consensual sobre as ações da Marvell Technology é excepcionalmente firme: 31 classificações de compra e 8 classificações de desempenho superior de 41 analistas, contra apenas 5 retenções e 2 opiniões cautelosas.

Pelo menos doze corretoras elevaram suas metas de preço após os resultados do primeiro trimestre, com metas individuais variando de US$ 200 na TD Cowen a US$ 275 na Benchmark e Needham.

A meta média das ruas, de US$ 223, implica apenas um modesto aumento em relação ao preço atual, o que subestima a escala da aceleração da receita, agora bloqueada na orientação.

As estimativas de consenso projetam a receita do segundo trimestre do ano fiscal de 2027 em aproximadamente US$ 2,70 bilhões, representando um crescimento de cerca de 35% em relação ao ano anterior e acelerando em relação aos 28% registrados no primeiro trimestre.

Espera-se, então, que o crescimento da receita trimestral seja de pelo menos 10% sequencialmente no terceiro e quarto trimestres, com a administração almejando aproximadamente US$ 3 bilhões em taxa de execução trimestral no terceiro trimestre, um trimestre à frente da perspectiva anterior.

Para o ano fiscal de 2028, os analistas projetam que a receita trimestral atinja cerca de US$ 3,35 bilhões no primeiro trimestre e aproximadamente US$ 3,93 bilhões no terceiro trimestre, refletindo um crescimento anual de aproximadamente 51% e 46% nesses períodos.

O J.P. Morgan observou, após os lucros, que a Marvell está sendo "muito conservadora" nas projeções para o ano fiscal de 2028, citando planos firmes para o próximo programa de chips personalizados Tier-1, que entrará em produção de alto volume no próximo ano fiscal.

O principal risco que ancora as visões cautelosas é a concentração: as receitas de silício personalizado permanecem vinculadas à cadência de um pequeno número de programas de hiperscaler, e a pressão competitiva da Broadcom e de novos participantes em potencial no mercado de ASICs aumenta o risco de execução.

Com o rastreamento da receita em direção a aproximadamente US$ 11,5 bilhões no ano fiscal de 2027, aproximadamente US$ 16,5 bilhões no ano fiscal de 2028 e a meta de mais de US$ 10 bilhões para o ano fiscal de 2029 apenas para os negócios personalizados, a composição da receita implícita na orientação da gerência supera o que uma meta média de US$ 223 representa.

O crescimento da receita da MRVL está abaixo da Broadcom hoje, mas a lacuna do silício personalizado está diminuindo rapidamente

A Broadcom(AVGO) continua sendo a líder em escala em silício de IA personalizado, com receita trimestral de US $ 22.12 bilhões no trimestre encerrado em abril de 2026, contra US $ 2.42 bilhões da Marvell Technology no mesmo período.

Enquanto isso, a Advanced Micro Devices(AMD) registrou uma receita trimestral de US$ 9,92 bilhões no mesmo trimestre, refletindo sua aceleração de data center orientada por GPU, mas um mix de produtos fundamentalmente diferente da interconexão da Marvell e da franquia ASIC personalizada.

Em uma base futura, as estimativas de consenso projetam as ações da Marvell Technology em aproximadamente US$ 2,70 bilhões em receita trimestral para julho de 2026, crescendo cerca de 34% ano a ano em relação aos US$ 2,01 bilhões em julho de 2025.

A AMD está projetada em aproximadamente US$ 11,28 bilhões para o mesmo trimestre, enquanto a Broadcom deve atingir aproximadamente US$ 28,47 bilhões, com cada uma refletindo uma posição mais madura no atual ciclo de gastos com IA.

A implicação competitiva para a MRVL é estrutural: a Broadcom construiu seu domínio de silício personalizado ao longo de uma década de compromissos de hiperscaler, e a Marvell está executando o mesmo manual agora com todos os cinco hiperscalers dos EUA ativamente engajados e um novo programa de Nível 1 entrando em fabricação de alto volume no FY2028.

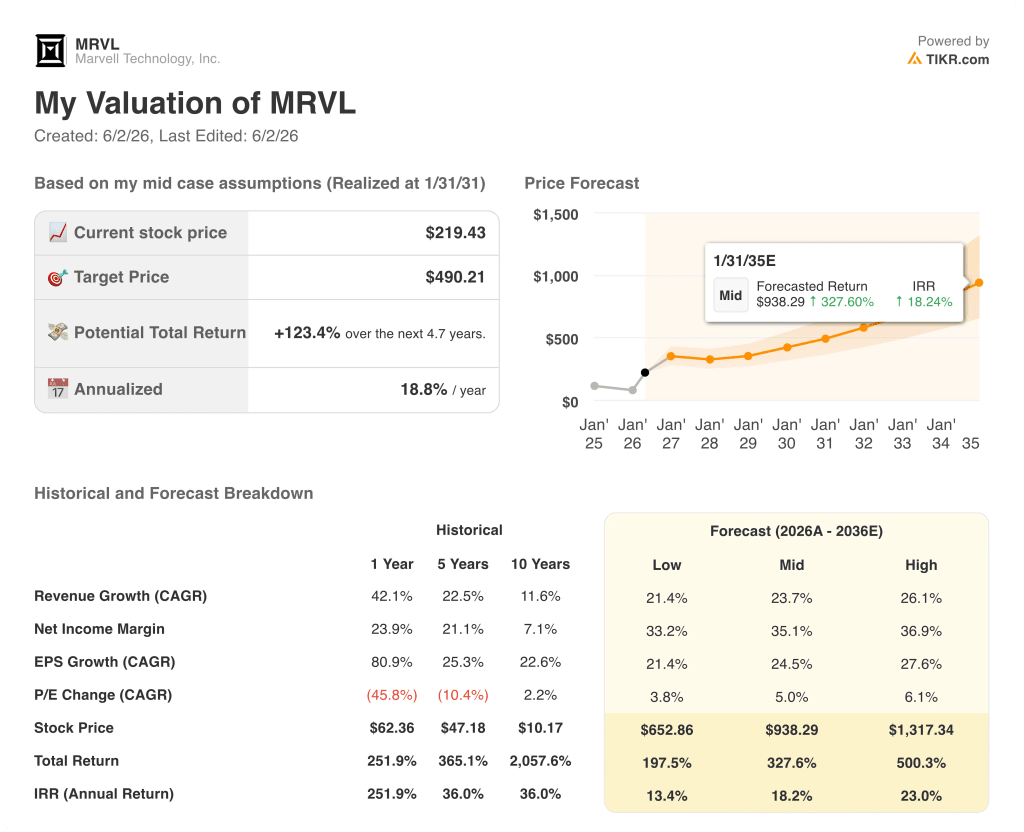

As ações da Marvell Technology estarão subvalorizadas em 2026? O caso médio de US$ 490 da TIKR diz que a rampa ainda tem anos pela frente

O cenário base da TIKR avalia a Marvell Technology em aproximadamente US$ 490 em janeiro de 2031, o que implica um retorno total de cerca de 123% em relação ao preço atual de US$ 219, ou cerca de 19% anualizado em aproximadamente 4,7 anos.

Se a Marvell mantiver um CAGR de receita de aproximadamente 26% até o ano fiscal de 2036, enquanto expande as margens de lucro líquido para aproximadamente 37%, o caso alto do TIKR aponta para um preço de ação de cerca de US$ 1.317 e um retorno anualizado de aproximadamente 23%.

Se o crescimento for moderado para um CAGR de receita de aproximadamente 21%, com as margens de lucro líquido se estabelecendo perto de 33%, o cenário baixo da TIKR produz um preço de ação de cerca de US$ 653 e uma TIR de aproximadamente 13%.

O cenário médio pressupõe um CAGR de receita de cerca de 24% e margens de lucro líquido de aproximadamente 35%, ambos conservadores em relação à orientação para o AF2027 e o AF2028 já registrada.

A US$ 219, as ações da Marvell Technology não têm preço em um cenário em que os negócios personalizados atinjam US$ 10 bilhões até o AF2029 e os compostos de interconexão acima do crescimento do CapEx da nuvem por vários anos mais.

A ação da Marvell Technology é uma compra neste momento?

Quarenta e um analistas avaliam a MRVL, com 31 compras e 8 superações. A meta média das ruas, de US$ 223, está próxima do preço atual, mas o modelo de caso médio da TIKR aponta para aproximadamente US$ 490 até janeiro de 2031, o que implica retornos anualizados de aproximadamente 19%.

O debate sobre a avaliação de curto prazo é real, mas o aumento da receita plurianual do silício personalizado e da interconexão, com o ano fiscal de 2028 orientado para aproximadamente US$ 16,5 bilhões, oferece aos investidores de longo prazo uma tese substantiva.

O que os analistas dizem sobre as ações da Marvell Technology?

Trinta e nove dos quarenta e um analistas que cobrem a MRVL classificam-na como compra ou desempenho superior, com uma meta média de US$ 223 e uma meta alta de US$ 300.

Após os resultados do primeiro trimestre do exercício fiscal de 2027, pelo menos doze corretoras elevaram suas metas de preço, com a Benchmark e a Needham chegando a US$ 275.

A principal tese de alta está centrada na aceleração de silício personalizado, no domínio da interconexão em data centers de IA e em um novo programa de chips de nível 1 que está aumentando para produção de alto volume no ano fiscal de 2028.

Você deve investir na Marvell Technology, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Marvell Technology e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Marvell Technology, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações MRVL no TIKR gratuitamente →