Principais estatísticas das ações da Marvell Technology

- Preço atual: US$ 198,70

- Meta de médio prazo da TIKR: ~$556

- Potencial de retorno total: ~180%

- TIR anualizada: ~25% / ano

- Reação dos ganhos mais recentes: +18,35% (divulgado em 5/3/2026)

- Redução máxima: 26,42% em 2/4/2026

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Marvell Technology (MRVL) projeta o silício personalizado e as interconexões ópticas de alta velocidade que alimentam os maiores centros de dados de IA do mundo. Após o expediente de 27 de maio, as ações subiram cerca de 3,5% após um relatório de lucros do primeiro trimestre fiscal de 2027 que superou tanto a receita quanto o lucro por ação. A batida da manchete foi modesta. O aumento da orientação não foi.

O CEO Matt Murphy aumentou a orientação de receita para o ano fiscal de 2028 para aproximadamente US$ 16,5 bilhões, cerca de US$ 1,5 bilhão acima do valor emitido pela administração apenas um trimestre antes. Com isso, são quatro revisões consecutivas para cima, no valor de vários bilhões de dólares, das perspectivas de médio prazo da Marvell em menos de doze meses. A questão com que os investidores estão sentados agora não é se a Marvell está crescendo. É se o mercado está precificando o número certo.

Um trimestre recorde, depois a história real

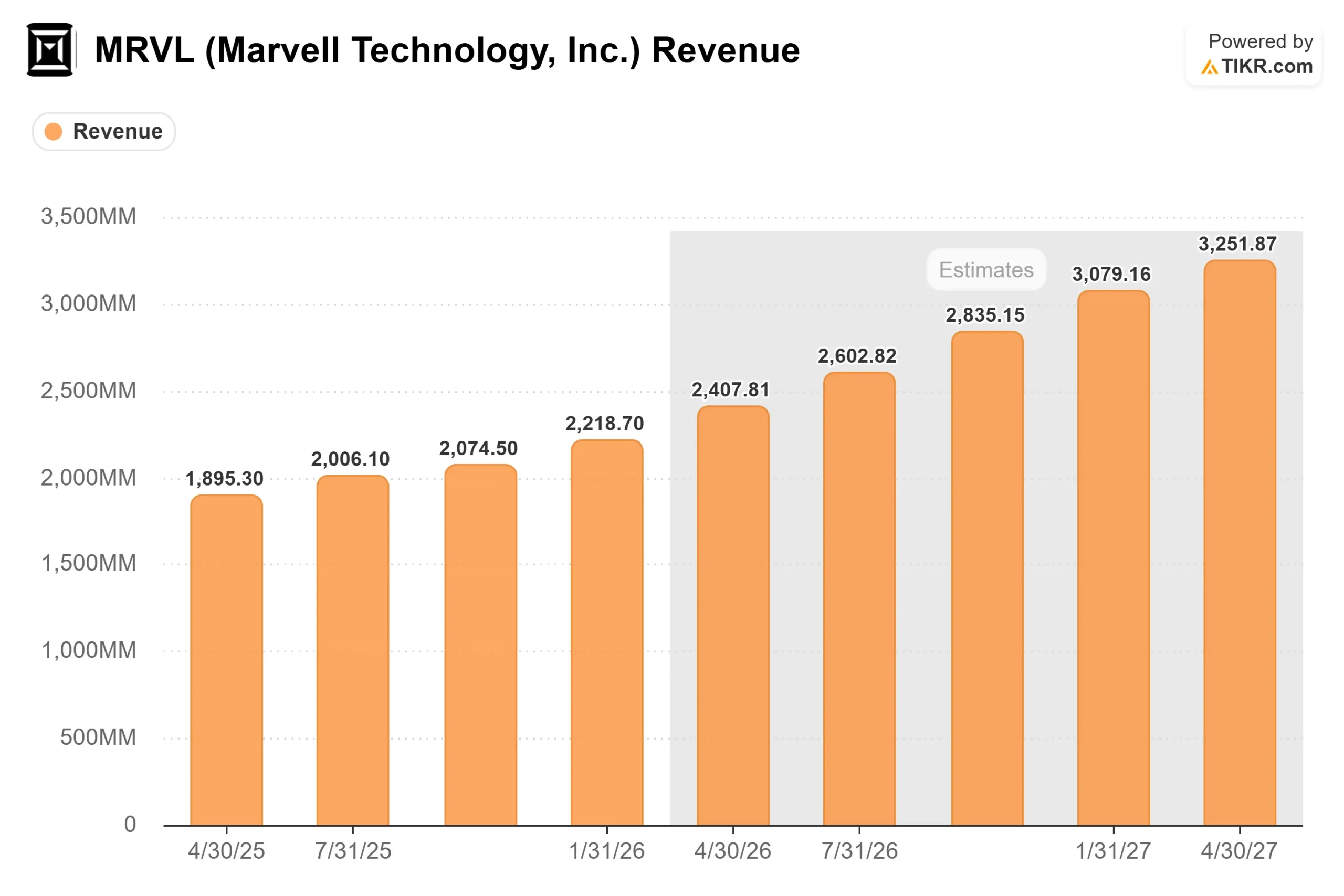

A Marvell informou que a receita líquida do primeiro trimestre fiscal de 2027 foi de US$ 2,418 bilhões, um novo recorde para a empresa, um aumento de 28% em relação ao ano anterior e de 9% sequencialmente. A receita ficou US$ 18 milhões acima do ponto médio da orientação. O EPS não-GAAP foi de US$ 0,80, um centavo acima do ponto médio da orientação. A receita do data center atingiu US$ 1,83 bilhão, um aumento de 11% sequencialmente e de 27% em relação ao ano anterior, representando 76% da receita total da empresa. O fluxo de caixa operacional atingiu um recorde de US$ 639 milhões no trimestre, de acordo com a chamada de resultados.

A orientação é o que mais importa. Murphy previu uma receita para o segundo trimestre fiscal de 2027 de aproximadamente US$ 2,7 bilhões, um crescimento de cerca de 35% em relação ao ano anterior. Ele acrescentou que o terceiro e quarto trimestres cresceriam pelo menos 10% sequencialmente, atingindo o marco de receita trimestral de US$ 3 bilhões um trimestre inteiro antes do previsto. A receita total do ano fiscal de 2027 agora é esperada em aproximadamente US$ 11,5 bilhões, um aumento de cerca de 40% em relação ao ano anterior. O ano fiscal de 2028 está agora orientado para aproximadamente US$ 16,5 bilhões, um aumento de cerca de 45% em relação ao ano anterior. Ambos os números são orientações da administração da chamada de resultados de 27 de maio e refletem a perspectiva mais recente, à frente das estimativas de consenso das ruas.

Três motores de crescimento

Murphy dividiu o negócio de data center em três categorias. Cada uma delas está se acelerando.

A interconexão é o maior segmento e o de crescimento mais rápido. A Marvell agora espera que a receita de interconexão cresça mais de 70% em relação ao ano anterior no ano fiscal de 2027, acima de uma expectativa anterior de 50%. O impulsionador é o aumento da demanda por soluções de 1,6 terabit por segundo (1,6T), a próxima geração de links de dados ópticos de alta velocidade dentro de clusters de IA. Murphy também apontou para o mercado de interconexão de data center (DCI), no qual a Marvell fornece para todos os cinco principais hiperescaladores dos EUA e foi pioneira na categoria de módulos DCI plugáveis. Ele disse que o negócio de DCI está no caminho certo para uma taxa de execução de receita anualizada de US$ 1 bilhão no ano fiscal de 2028, aproximadamente o dobro dos cerca de US$ 500 milhões que gerou no ano fiscal de 2026. Uma nova oportunidade chamada "scale across", em que as cargas de trabalho de IA devem abranger vários data centers simultaneamente, deve impulsionar ainda mais o crescimento da DCI, com requisitos agregados de largura de banda que Murphy descreveu como mais de 10 vezes maiores do que as redes DCI front-end atuais.

O silício personalizado é onde os riscos plurianuais são mais altos. Murphy confirmou que o negócio personalizado da Marvell, que projeta chips específicos de aplicativos chamados XPUs (unidades de processamento acelerado) diretamente para clientes de hiperscaler, deve mais que dobrar ano a ano no ano fiscal de 2028. Ele disse que o crescimento virá de três fontes aproximadamente iguais: um aumento contínuo dos programas XPU existentes, mais de dez produtos conectados à XPU atingindo volumes de produção mais altos e um novo programa XPU de Nível 1 entrando em produção de volume no ano fiscal de 2028 com requisitos firmes do cliente já bloqueados. Murphy também reafirmou a meta da Marvell de entregar mais de US$ 10 bilhões em receita personalizada no ano fiscal de 2029.

A comutação é a menor parte hoje, com o lado positivo mais aberto. Espera-se que a receita de switch de expansão exceda US$ 600 milhões no ano fiscal de 2027, dobrando em relação ao ano fiscal de 2026, com um caminho para mais de US$ 1 bilhão anualizado até o ano fiscal de 2028. A oportunidade de switching de aumento de escala, que abrange protocolos de próxima geração, incluindo UALink, ESUN e NVLink, atualmente contribui pouco para as projeções. Murphy descreveu cada compromisso como uma oportunidade de receita vitalícia de vários bilhões de dólares. Nenhuma dessas vantagens está incluída no valor de US$ 16,5 bilhões do ano fiscal de 2028.

Veja as estimativas históricas e futuras para as ações da Marvell Technology (é grátis!) >>>

A parceria com a NVIDIA

Em 31 de março de 2026, a NVIDIA anunciou um investimento de US$ 2 bilhões na Marvell juntamente com uma parceria construída em torno do NVLink Fusion, uma plataforma que permite que os hiperescaladores criem uma infraestrutura de IA semi-personalizada totalmente compatível com o ecossistema de software da NVIDIA. A parceria abrange a colaboração em fotônica de silício, a integração direta em nível de chip entre o silício personalizado da Marvell e a infraestrutura da NVIDIA, e a tecnologia AI-RAN (rede de acesso de rádio habilitada para IA) para redes 5G/6G. Murphy disse que as duas empresas estão "em ritmo de corrida" após o anúncio. O efeito estrutural é que o caminho do silício personalizado da Marvell agora está formalmente conectado ao ecossistema da NVIDIA, em vez de estar posicionado à parte dele, reduzindo o atrito para os hiperescaladores que escolhem entre os dois.

O que a avaliação reflete

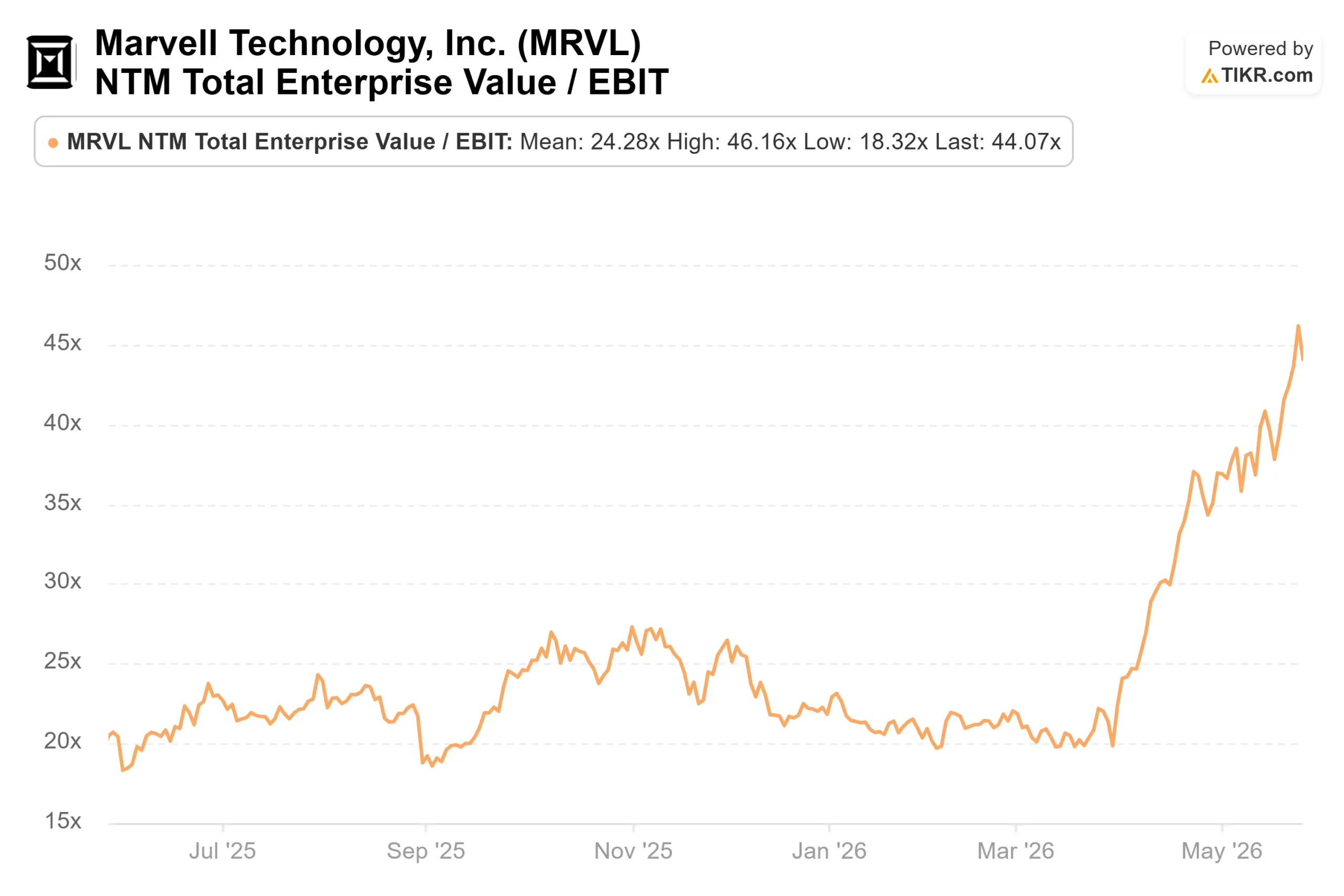

A US$ 198,70, a Marvell é negociada a 16,06x NTM EV/Receita e 51,61x NTM P/E por TIKR. Ambos são valores premium. A Broadcom, o par mais próximo, é negociada a 17,15x NTM EV/Receita e 31,53x NTM P/E. A NVIDIA é negociada a 11,74x NTM EV/Receita e 21,32x NTM P/E. A mediana de NTM EV/Receita do grupo de 36 pares de semicondutores está em 6,75x de acordo com os dados dos concorrentes da TIKR.

O prêmio da Marvell sobre a mediana é grande. O argumento para isso é que o crescimento da receita está se acelerando a partir de uma grande base: a receita fiscal de US$ 8,19 bilhões em 2026 cresceu 42,1% em relação ao ano anterior, de acordo com a TIKR, e a administração está orientando para que o crescimento atinja cerca de 50% no ano fiscal de 2027 e cerca de 55% no ano fiscal de 2028 apenas para o segmento de data center. A margem operacional não-GAAP foi de 35% no primeiro trimestre, com o CFO Willem Meintjes orientando para o limite superior de uma meta de 38-40% no ano fiscal de 2028. Se as margens atingirem esse nível, o múltiplo de ganhos se reduzirá significativamente a partir de hoje.

O principal risco é a concentração de clientes. Os principais hiperescaladores dos EUA respondem pela maior parte da receita do data center, e uma desaceleração do CapEx ou um atraso em um único programa pressionaria significativamente a meta de US$ 16,5 bilhões. Murphy reconheceu que o crescimento do CapEx de nuvem deve se moderar para a faixa de 30% ou mais no ano fiscal de 2028. Seu argumento é que os ganhos de conteúdo da Marvell em interconexão e silício personalizado superarão essa moderação. Esse argumento tem se mostrado correto por quatro trimestres consecutivos.

Veja como a Marvell Technology se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: $198,70

- Meta de médio prazo da TIKR: ~$556

- Potencial de retorno total: ~180%

- TIR anualizada: ~25% / ano

O modelo de caso médio da TIKR projeta um crescimento de receita anualizado de aproximadamente 25% até 31 de janeiro de 2031, com margens de lucro líquido expandindo para aproximadamente 30%. Os dois impulsionadores de crescimento da receita são a interconexão óptica composta à medida que as rampas de 1,6T estendem o ciclo do produto para além do ano fiscal de 2028 e a amplitude do silício personalizado à medida que a Marvell constrói a receita anexada à XPU em vários relacionamentos de hiperscaler, em vez de depender de um único programa. O impulsionador da margem é a alavancagem operacional: a gerência orientou o opex não-GAAP para crescer na faixa percentual de adolescentes médios a altos no ano fiscal de 2028, enquanto a receita cresce aproximadamente 45%, o que significa que uma receita significativamente maior flui para os lucros.

O cenário de alta, com um CAGR de receita de aproximadamente 27%, coloca a ação perto de US$ 1.324 em 31 de janeiro de 2031. O risco de queda é uma correção do CapEx do hiperescalador, que esvaziaria rapidamente os múltiplos de avaliação premium, dado que grande parte do preço atual reflete os fluxos de caixa futuros.

Conclusão

A Murphy orientou uma receita de aproximadamente US$ 2,7 bilhões para o segundo trimestre fiscal de 2027. O relatório de lucros do segundo trimestre, esperado para o final de agosto de 2026, é o próximo ponto de confirmação. O limite é simples: receita igual ou superior a US$ 2,7 bilhões, data center crescendo na faixa média de 40% ao ano e interconexão com crescimento anual acima de 70%. Uma batida limpa confirma o caminho de US$ 16,5 bilhões no ano fiscal de 2028. Qualquer corte na taxa de crescimento da interconexão seria a primeira falha em um histórico de orientação que foi aumentado, e não diminuído, quatro vezes consecutivas.

Você deve investir na Marvell Technology?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Marvell Technology e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Tecnologia Marvell juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Marvell Technology no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!