Principais estatísticas das ações da Lam Research

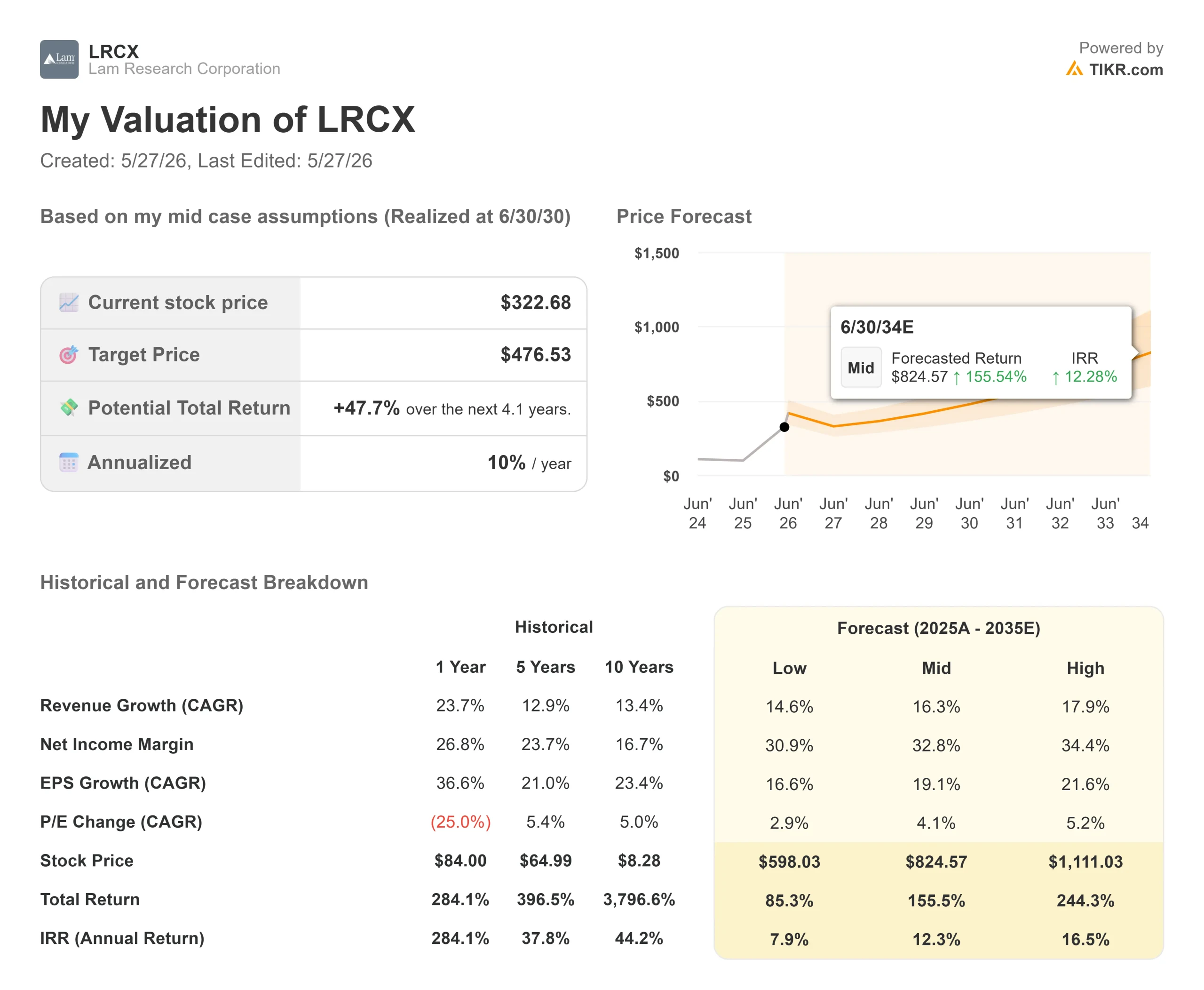

- Preço atual: US$ 322,68

- Preço-alvo da TIKR (caso médio): ~$477

- Meta média da rua: ~$312

- Potencial de retorno total: ~48%

- TIR anualizada: ~10% / ano

- Reação dos ganhos: -2,63% (22 de abril de 2026)

- Rebaixamento máximo: -20,10% (6 de março de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Lam Research Corporation (LRCX) acaba de receber um importante voto de confiança de um dos analistas de semicondutores mais observados de Wall Street, e o motivo vai muito além dos resultados do último trimestre.

Em 18 de maio, o Morgan Stanley elevou a LRCX de Equal-weight para Overweight, aumentando seu preço-alvo de US$ 293 para US$ 331. O mesmo call reduziu a Applied Materials (AMAT) para Equal-weight. Essa rotação simultânea é o sinal: O Morgan Stanley agora acredita que o armazenamento de memória flash NAND está prestes a se tornar o segmento de crescimento mais rápido no mercado global de equipamentos de fabricação de bolachas em 2027, e que a Lam capta mais desses gastos do que qualquer outra empresa do mesmo segmento.

A Sanford C. Bernstein seguiu o exemplo dias depois, elevando seu preço-alvo para US$ 340 e mantendo o Outperform. A LRCX agora é negociada perto de sua maior alta em 52 semanas, de US$ 323,98. O mercado já precificou a forte execução. A questão é se a configuração da NAND para 2027 já foi totalmente precificada.

Por que o Morgan Stanley fez a mudança

A atualização do Morgan Stanley foi construída em torno de uma projeção central: 59% de crescimento dos sistemas NAND no ano civil de 2027, o que elevaria os gastos com NAND WFE acima de seu pico em 2021. A lógica está diretamente ligada ao que o CEO Tim Archer disse aos investidores na chamada de resultados do terceiro trimestre de 2026 em abril.

A Lam já havia aumentado sua perspectiva de mercado de equipamentos de fabricação de wafer (WFE) para 2026 de US$ 135 bilhões para US$ 140 bilhões, com um viés de alta. Archer foi mais longe: os US$ 40 bilhões em gastos com conversão de NAND que a empresa havia sinalizado anteriormente como distribuídos ao longo de vários anos agora seriam, em grande parte, antes do final de 2027. "Agora prevemos que essa conversão será antecipada", disse Archer, "com a maioria dos gastos ocorrendo antes do final do ano civil de 2027".

O fator determinante é a mudança dos data centers de IA para dispositivos NAND baseados em QLC de maior contagem de camadas para SSDs. A QLC, ou célula de quatro níveis, armazena quatro bits por célula de memória em vez dos três bits usados na NAND TLC padrão, permitindo mais armazenamento por wafer a um custo menor. Archer observou que a demanda de bits NAND do data center está a caminho de exceder a demanda de PCs e dispositivos móveis combinados em 2026. Atingir os dispositivos de 256 camadas ou mais que os data centers de IA exigem significa adicionar etapas de gravação e deposição em cada camada, exatamente onde a Lam gera receita.

A rotação da Applied Materials reforça a lógica na outra direção. A DRAM foi o mercado final de WFE de crescimento mais rápido em 2026. O Morgan Stanley espera que ele seja o mais lento em 2027. A AMAT tem maior exposição à DRAM. A Lam tem NAND.

Veja as estimativas históricas e futuras para as ações da Lam Research (é grátis!) >>>

Um trimestre recorde que o mercado levou na boa

Em 22 de abril, a Lam informou que a receita do terceiro trimestre de 2026 foi de US$ 5,84 bilhões, um aumento de 24% em relação ao ano anterior e de 9% sequencialmente, seu terceiro trimestre recorde consecutivo. O lucro por ação ajustado de US$ 1,47 superou o limite superior da faixa orientada pela própria empresa. As ações caíram 2,63% naquele dia, refletindo um mercado mais focado na trajetória de 2027 do que no trimestre que acabou de ser impresso.

O CFO Doug Bettinger orientou a receita do trimestre de junho para US$ 6,6 bilhões (mais ou menos US$ 400 milhões), a margem bruta para 50,5%, a margem operacional para 36,5% e o EPS para US$ 1,65, todos os recordes em seus pontos médios. Ele acrescentou que as margens brutas "se estabilizariam onde estão" durante o restante do ano, creditando os ganhos de eficiência da fábrica ao desenvolvimento da produção da Lam na Malásia.

O Grupo de Negócios de Suporte ao Cliente (CSBG), que abrange peças de reposição, atualizações e serviços para a base instalada da Lam, ultrapassou US$ 2,11 bilhões em receita trimestral pela primeira vez, um aumento de 25% em relação ao ano anterior. Independentemente de onde os pedidos de novos equipamentos estejam no ciclo, com a base instalada da Lam excedendo 100.000 câmaras e a utilização da indústria chegando perto de seu teto, esse negócio fornece um piso de ganhos significativo.

Dentro dos sistemas de memória, a DRAM atingiu um recorde de 27% da receita de sistemas no terceiro trimestre, impulsionada pelo investimento em memória de alta largura de banda e pela transição para os nós de geração 1c. A solução Striker ALD da Lam para aplicações de espaçador de bitline é a ferramenta de registro em todos os principais fabricantes de memória para transições de nós 1c, com a empresa esperando que seu mercado total de deposição dielétrica servida disponível em DRAM cresça mais de 20% à medida que esses nós escalam.

A aposta em embalagens que os investidores estão subponderando

Em 20 de maio, a Lam anunciou um Centro de Excelência de Embalagem em Nível de Painel em Salzburgo, Áustria, construído sobre a base da Semsysco GmbH, uma empresa de equipamentos de processo úmido que adquiriu em 2022. Conforme relatado pela Reuters, a instalação é o primeiro laboratório de processamento úmido da Lam dedicado à embalagem em nível de painel, uma tecnologia que substitui wafers de silício circulares por painéis quadrados, eliminando o desperdício de material nas bordas curvas e produzindo mais chips por superfície a um custo menor por unidade.

Isso é importante porque Archer confirmou na chamada do terceiro trimestre que a receita de embalagens avançadas deverá crescer mais de 50% no ano civil de 2026. O laboratório de Salzburgo posiciona a Lam diretamente no caminho dos fabricantes de chips de IA que estão buscando arquiteturas mais densas que os wafers redondos convencionais não podem suportar de forma eficiente.

O programa Dextro cobot acrescenta outra dimensão. O Dextro é o robô colaborativo da Lam para manutenção automatizada de ferramentas dentro das fábricas. A Lam expandiu a cobertura do Dextro para oito tipos de ferramentas no terceiro trimestre, ante seis, e enviou sua primeira unidade para um produto de deposição. Os clientes que utilizam a Dextro relatam uma melhor produção da fábrica e, em alguns casos, um melhor rendimento da capacidade existente, uma métrica que é extremamente importante quando o espaço da sala limpa é a restrição obrigatória em todo o setor.

Com relação à avaliação de seus pares, a Applied Materials é negociada a cerca de 9x NTM EV/Receitas e a cerca de 31x NTM EV/EBITDA, segundo dados da TIKR. A Lam é negociada a cerca de 14x NTM EV/Receitas e cerca de 37x NTM EV/EBITDA. O prêmio é real. Sua manutenção depende do fato de o mix ponderado de NAND da Lam e a composição do CSBG produzirem um crescimento estruturalmente melhor dos lucros ao longo de um ciclo completo do que os concorrentes podem oferecer. O upgrade do Morgan Stanley diz que sim.

Veja o desempenho da Lam Research em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 322,68

- Preço-alvo (caso médio): ~$477

- Potencial de retorno total: ~48%

- TIR anualizada: ~10% / ano

O modelo de caso médio TIKR avalia a LRCX em cerca de US$ 477 em junho de 2030, um retorno total de aproximadamente 48% em relação a hoje e uma TIR anualizada de cerca de 10% ao ano. Dois impulsionadores ancoram o CAGR da receita de cerca de 16%: o ciclo de conversão de NAND e greenfield acelerando em 2026 e 2027, e o CSBG composto em uma base instalada superior a 100.000 câmaras. O impulsionador da margem é a alavancagem operacional em uma base de fabricação já dimensionada na Malásia, com margens brutas no nível da meta de longo prazo do modelo antes do previsto.

O retorno médio de 48% em quatro anos reflete uma ação que já está sendo negociada com um prêmio em todos os múltiplos futuros. A meta média de US$ 312,13 de 37 analistas, 25 comprados, 4 com desempenho superior, 6 mantidos, 1 com desempenho inferior, 1 sem opinião, na verdade está abaixo do preço atual, sugerindo que o mercado já precificou uma execução significativa. O ROIC de 51,9% e o retorno sobre o patrimônio líquido de 66,8% da Lam refletem um negócio com poder de precificação genuíno e custos de troca de clientes que sustentam o piso, mas o caso positivo é uma história de execução de NAND.

O principal risco: se as adições de salas limpas não forem inauguradas dentro do cronograma em 2027, os pedidos de NAND greenfield cairão para 2028, e o P/L futuro de cerca de 43x será comprimido antes que os lucros possam crescer.

Conclusão

A tese se resolve na chamada de lucros do quarto trimestre de 2026 da Lam, prevista para o final de julho de 2026. O principal número a ser observado é a NAND como porcentagem da receita de sistemas, que ficou em 12% no terceiro trimestre. Um movimento visível de alta confirma a aceleração na qual o Morgan Stanley está apostando. Se a NAND estagnar e a DRAM diminuir, o prêmio será mais difícil de defender.

Bettinger sinalizou na teleconferência de abril que a Lam atualizará suas metas financeiras de longo prazo no final de 2026. Essa atualização, quando ocorrer, é o segundo catalisador que vale a pena observar. Ela esclarecerá até que ponto as margens operacionais podem se expandir além dos 36,5% previstos para junho, e se a suposição de margem de lucro líquido de 33% do modelo TIKR é conservadora ou já está incorporada. Julho é o primeiro ponto de controle.

Você deve investir na Lam Research?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Lam Research e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Pesquisa Lam juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Lam Research na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!