Principais estatísticas das ações da Duolingo

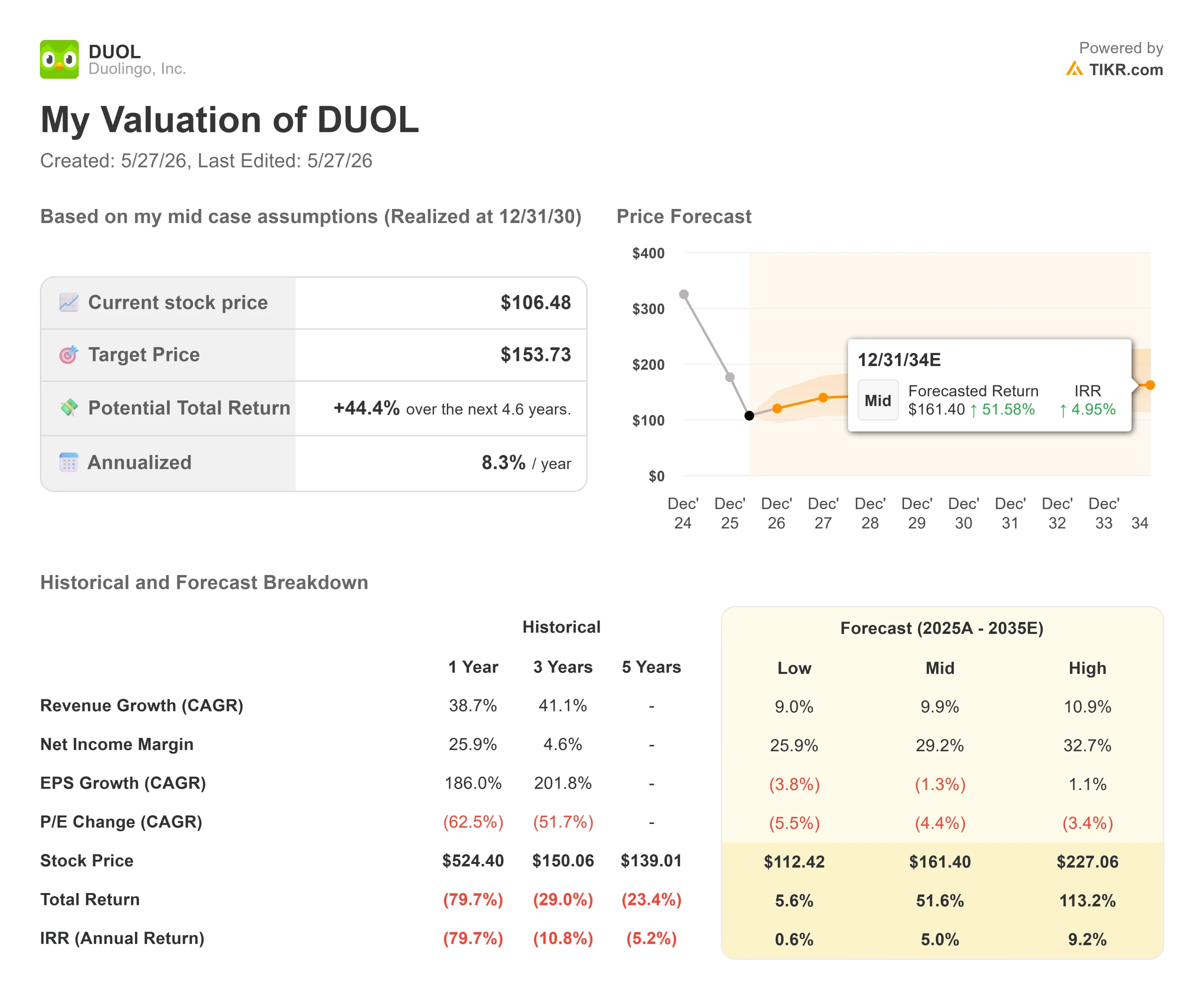

- Preço atual: $106,48

- Preço-alvo (médio): ~$160

- Meta média das ruas: ~$105

- Potencial de retorno total (médio): ~52%

- TIR anualizada: ~5% / ano

- Redução máxima: 82,91% em 10 de abril de 2026

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Duolingo, Inc. (DUOL) superou todos os números estabelecidos por Wall Street para o primeiro trimestre de 2026. A receita de US$ 291,97 milhões superou as estimativas em 1,18%. O EPS GAAP de US$ 0,89 superou o consenso de US$ 0,71 em 25%. O EBITDA ajustado de US$ 83,43 milhões superou em quase 14%. Mesmo assim, as ações caíram quase 14% nas negociações após o expediente em 4 de maio.

A venda foi motivada pela orientação de crescimento de cerca de 6% nas reservas do segundo trimestre e uma meta de reservas para o ano inteiro abaixo dos modelos dos analistas. Essa preocupação é legítima. Mas o fato de a DUOL, a US$ 106, ser uma compra ou uma armadilha de valor depende menos desse número e mais de algo que o CEO Luis von Ahn disse na teleconferência de resultados de 4 de maio e que a maior parte da cobertura não percebeu.

"Estamos ao mesmo tempo sub-monetizados e super-monetizados", disse von Ahn aos analistas. "É uma coisa estranha."

Esse paradoxo e o que o Duolingo está fazendo para resolvê-lo é a verdadeira tese de investimento no momento.

O paradoxo por trás do pivô

Apenas cerca de 12% dos usuários ativos mensais do Duolingo são assinantes pagantes. Von Ahn observou na teleconferência que a proporção do Spotify está "próxima de 50%", o que sugere que a plataforma tem muito mais margem de conversão do que sua atual base de pagantes implica. Esse é o lado sub-monetizado.

O lado supermonetizado: certas táticas baseadas em atrito estavam forçando alguns usuários a assinar, enquanto outros saíam totalmente da plataforma. Nas palavras de von Ahn, muitas dessas táticas estavam "em desacordo com o crescimento da DAU". O pivô do 2026 é uma resposta direta à descoberta de métodos de monetização que não exigem o sacrifício do crescimento do usuário para gerar receita.

O exemplo mais claro é a duração da avaliação gratuita. Historicamente, o Duolingo oferecia uma avaliação gratuita de 7 dias para sua assinatura Super. Agora, a empresa está testando testes de um mês, com testes de três meses em andamento. Von Ahn explicou a troca diretamente: uma avaliação de três meses atrasa o reconhecimento da receita em um trimestre inteiro, e é exatamente por isso que a gerência deu a si mesma um ano de investimento completo com amplas faixas de orientação. Os resultados iniciais do experimento de um mês, segundo von Ahn, estão aumentando a receita e a satisfação do usuário simultaneamente.

Veja as estimativas históricas e futuras para as ações do Duolingo (é grátis!) >>>

O que a IA de fato mudou

No primeiro trimestre de 2026, o Duolingo publicou 20.500 unidades de cursos, mais de 10 vezes o que estava produzindo por trimestre há dois anos e aproximadamente igual a toda a produção do ano anterior. Von Ahn foi direto: "A IA mudou fundamentalmente o que é possível para nós".

Isso é importante para o crescimento porque o Duolingo agora oferece cursos até o nível de proficiência B2, o padrão profissional do Quadro Europeu Comum de Referência para Línguas (CEFR), em seus nove idiomas mais aprendidos. Os alunos que antes não tinham para onde ir depois do conteúdo intermediário agora têm um motivo para ficar.

Em relação aos custos, a CFO Gillian Munson explicou que a margem bruta do primeiro trimestre ficou em 73,0%, melhor do que o esperado, apesar da forte implantação de IA, porque os custos de IA por unidade foram reduzidos por meio da otimização. A margem ainda deve cair para cerca de 69% no quarto trimestre, à medida que mais recursos de IA forem implementados, mas Munson descreveu isso como um investimento deliberado em produtos, e não um estouro de custos.

O recurso de chamada de vídeo ilustra os dois lados. A média de palavras faladas por usuário em chamadas de vídeo mais do que dobrou no último ano. A empresa agora está testando trazer esse recurso, antes exclusivo do nível premium Duolingo Max, para a assinatura padrão Super. Os primeiros dados mostram que os usuários estão dispostos a pagar mais pelo Super com chamadas de vídeo. O quanto mais ainda está sendo testado, e a resposta poderia mudar significativamente a receita média por usuário (ARPU).

Onde o Duolingo se posiciona em relação a seus pares

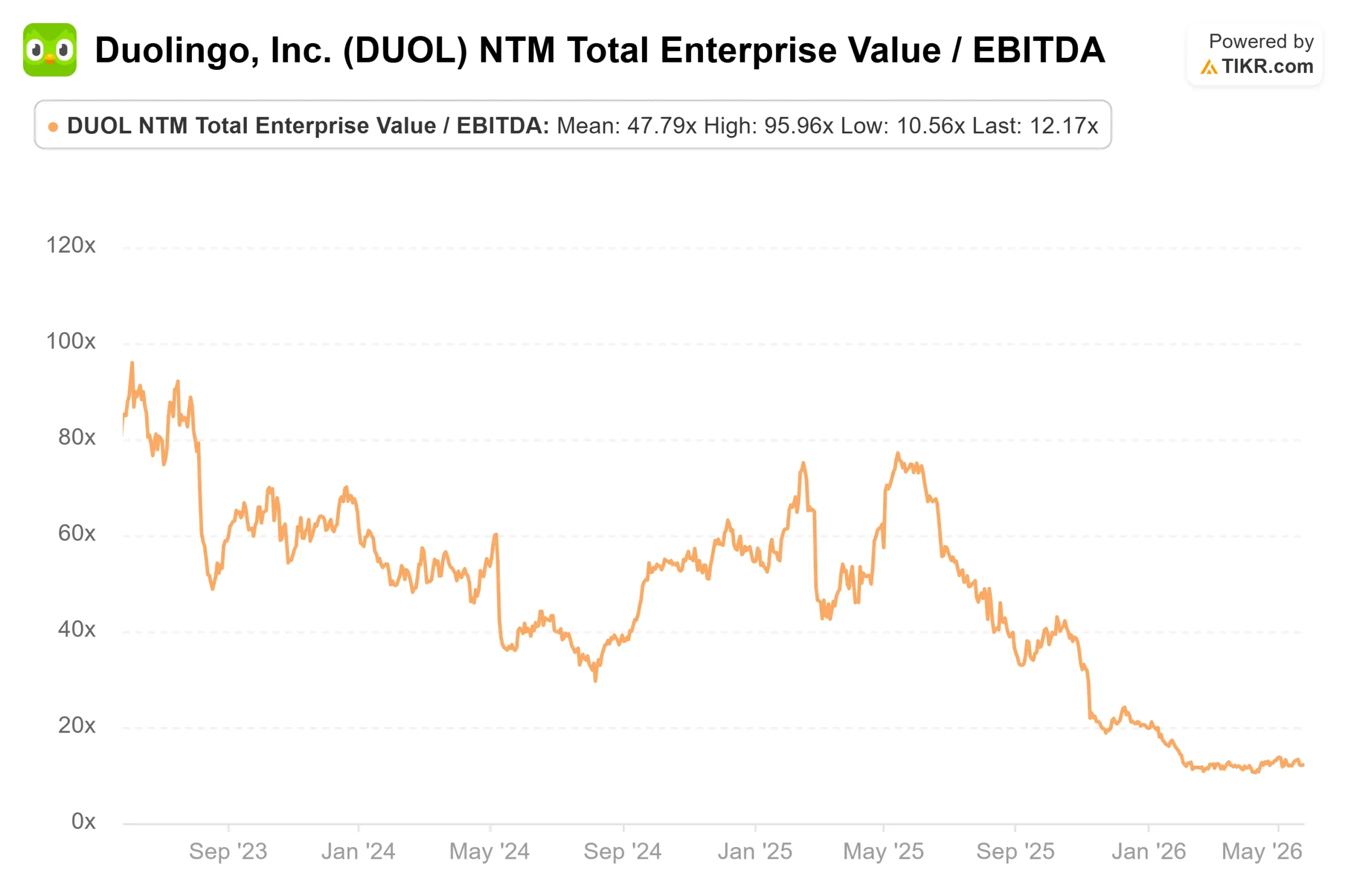

O Duolingo é negociado com um prêmio significativo em relação a seus pares de edtech, mas a lacuna reflete diferenças genuínas em escala e engajamento. De acordo com a página de concorrentes da TIKR, a Pearson (PSON) é negociada a 2,13x NTM EV/Receita e 9,21x NTM EV/EBITDA. A Stride (LRN) está cotada a 1,33x e 5,52x. A Coursera (COUR) é negociada a 0,89x e 9,34x. A Duolingo está cotada a 3,07x e 12,17x.

O prêmio é sustentado por um perfil de fluxo de caixa livre que nenhum desses pares pode igualar: FCF alavancado no LTM de US$ 312,47 milhões e FCF no 1º trimestre de 2026 de US$ 147,79 milhões, contra uma estimativa de US$ 68 milhões. A empresa está gerando caixa substancial enquanto absorve investimentos deliberados. Se o prêmio de avaliação é justificado nos níveis atuais, depende inteiramente do que os experimentos de avaliação gratuita e ARPU proporcionarem no segundo semestre de 2026.

Veja o desempenho do Duolingo em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 106,48

- Preço-alvo (médio): ~$160

- Retorno total potencial: ~52%

- TIR anualizada: ~5% / ano

O modelo de caso médio pressupõe um CAGR de receita de cerca de 10% e margens de lucro líquido expandindo para cerca de 29%. Os dois impulsionadores do crescimento da receita são as assinaturas, o segmento dominante com US$ 873,44 milhões no exercício de 2025, e a publicidade, que cresceu de US$ 54,91 milhões em 2024 para US$ 79,73 milhões em 2025, o segmento de crescimento mais rápido em termos percentuais. O impulsionador da margem é a alavancagem operacional, pois os custos de IA por unidade continuam a se reduzir. O principal risco é o momento: o modelo pressupõe que as reservas diferidas de experimentos de avaliação gratuita comecem a ser convertidas em 2027. Se isso não acontecer, o múltiplo de permanência será reduzido.

A meta média de Street é de aproximadamente US$ 105, essencialmente o preço atual, refletindo o consenso de que a DUOL está razoavelmente avaliada, sem nenhum catalisador de curto prazo. O modelo TIKR diverge significativamente. O cenário de alta coloca a ação em torno de US$ 227 até 31/12/30, o que implica em um retorno total de mais de 100%, supondo um CAGR de receita próximo a 11% e margens de lucro líquido próximas a 33%.

A distribuição atual dos analistas: 2 compras, 2 superações, 18 retenções, 1 venda reflete uma rua que tem visto surpresas consistentemente fortes em relação aos lucros operacionais, mas continua a esperar pela orientação das reservas para confirmar que o pivô está funcionando.

Conclusão

O único número a ser observado são as reservas do terceiro trimestre de 2026. O CFO Munson orientou aproximadamente 3 pontos percentuais de aceleração no terceiro trimestre em relação ao crescimento de 6% orientado no segundo trimestre, antes de aumentar ainda mais no quarto trimestre. Se o terceiro trimestre ficar materialmente abaixo desse valor, isso indica que os experimentos de avaliação gratuita estão adiando mais receita do que o previsto. Se o resultado for igual ou superior, isso confirmará que a fraqueza do segundo trimestre foi exatamente a anomalia de um trimestre descrita pela gerência, impulsionada pelo aumento de preços do ano passado e pelo lançamento do recurso Energy, e a tese do pivô será mantida.

A chamada de resultados do terceiro trimestre de 2026, prevista para o início de novembro, é o primeiro veredicto real.

Você deve investir no Duolingo?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra o Duolingo e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Duolingo juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar o Duolingo no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!