Principais estatísticas das ações da Procter & Gamble

- Intervalo de 52 semanas: $138 a $167

- Preço atual: $147

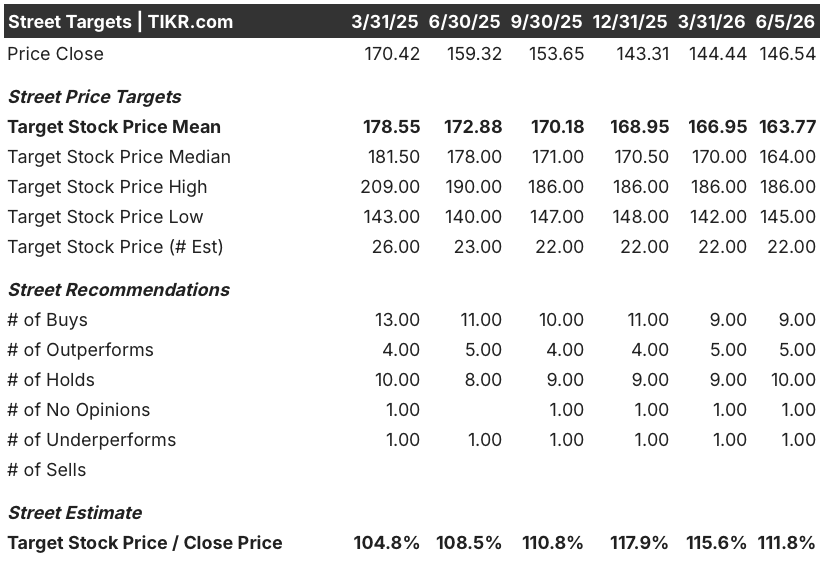

- Meta média da rua: $164

- Meta alta da rua: US$ 186

- Consenso dos analistas: 9 compras, 5 superações, 10 retenções, 1 desempenho abaixo do esperado

- Meta do modelo TIKR (junho de 2030): US$ 201

As ações da P&G superaram as estimativas do terceiro trimestre com base na demanda por produtos de beleza e, em seguida, alertaram para um prejuízo de US$ 1 bilhão em petróleo no ano fiscal de 2027

A Procter & Gamble(PG) subiu cerca de 4% em 24 de abril, depois de registrar vendas líquidas no terceiro trimestre fiscal de 2026 de US$ 21,24 bilhões, um aumento de 7% em relação ao ano anterior que superou a estimativa de consenso de cerca de US$ 20,5 bilhões.

As vendas orgânicas cresceram 3% no trimestre, impulsionadas por 2 pontos de volume e 1 ponto de preço, com todas as 10 categorias de produtos e todas as 7 regiões geográficas registrando crescimento.

O segmento de beleza liderou, com um aumento orgânico de 7% nas vendas, impulsionado por Pantene e SK-II, uma vez que os consumidores mais ricos continuaram a comprar mais, mesmo quando as famílias de baixa renda recuaram.

O mesmo trimestre que produziu o resultado positivo também gerou o aviso prévio: O CFO Andre Schulten disse que o aumento do petróleo Brent, de cerca de US$ 60 por barril antes do conflito com o Irã para cerca de US$ 100 hoje, produziria um lucro de aproximadamente US$ 1 bilhão após os impostos no ano fiscal de 2027, o ano que começa em julho de 2026.

"O ruído, eu diria, da exposição a commodities é significativo, já que um bilhão de dólares após os impostos não é nada desprezível do ponto de vista do vento contrário", disse Schulten na teleconferência de resultados do terceiro trimestre.

A P&G também sinalizou um vento contrário de US$ 150 milhões após os impostos no quarto trimestre do ano fiscal de 2026 devido à inflação de custos vinculados a commodities, exposição a matérias-primas e interrupção da logística do conflito no Oriente Médio, com quase todo esse custo chegando ao quarto trimestre fiscal.

A empresa manteve sua orientação para o ano fiscal de 2026, de 0% a 4% de crescimento orgânico das vendas e EPS básico de US$ 6,83 a US$ 7,09 por ação, ao mesmo tempo em que orientou que os resultados ficariam na extremidade inferior da faixa de EPS.

Na conferência do Deutsche Bank, realizada em 3 de junho, Schulten falou mais sobre a reestruturação já em andamento: A P&G está no caminho certo para reduzir sua força de trabalho não manufatureira em até 7.000 funções, ou cerca de 15%, em dois anos, com um pouco mais da metade dessas reduções já executadas.

O programa de reestruturação, anunciado em junho de 2025, deve custar entre US$ 1 bilhão e US$ 1,6 bilhão antes dos impostos e já está proporcionando benefícios na eficiência da cadeia de suprimentos e na velocidade organizacional.

Separadamente, a P&G aumentou seu dividendo trimestral em 3% para US$ 1,0885 por ação em abril de 2026, estendendo a sequência de crescimento anual consecutivo de dividendos da empresa para 70 anos.

Por que os analistas da PG mantêm as metas acima de US$ 160, mesmo com um custo de US$ 1 bilhão no horizonte

O debate sobre os investimentos em torno das ações da Procter & Gamble não é se o obstáculo de US$ 1 bilhão do petróleo é real. O que importa é se o mercado está supervalorizando esse fator.

O lucro por ação normalizado da P&G no terceiro trimestre foi de US$ 1,59, um aumento de 3,2% em relação aos US$ 1,54 do ano anterior, superando a estimativa de consenso de US$ 1,56.

O cenário futuro é o ponto em que Street se tornou mais cauteloso. A estimativa de consenso para o primeiro trimestre do exercício fiscal de 2027 (trimestre encerrado em setembro de 2026) está em US$ 1,97 de lucro por ação normalizado, uma queda de cerca de 1% em relação ao trimestre do ano anterior, refletindo a absorção antecipada do vento contrário do petróleo.

No trimestre seguinte, em dezembro de 2026, o consenso de LPA é estimado em US$ 1,90, praticamente estável em relação ao ano anterior, sugerindo que Wall Street considera que a pressão dos custos está se estabilizando em vez de aumentar.

No trimestre de março de 2027, o consenso retorna a um crescimento modesto, com o LPA normalizado estimado em US$ 1,62, um aumento de cerca de 2% em relação ao ano anterior.

As expectativas de receita são medidas de forma semelhante. O consenso coloca a receita trimestral do primeiro trimestre do exercício fiscal de 2027 em torno de US$ 23 bilhões, um aumento de cerca de 3% em relação ao trimestre do ano anterior, com o segundo trimestre do exercício fiscal de 2027 também em torno de US$ 23 bilhões.

Os 22 analistas com cobertura estabeleceram uma meta de preço médio de $ 164 e uma alta de $ 186, implicando em cerca de 12% de alta para a média e cerca de 27% para a alta do nível atual de $ 147.

O consenso é de 9 compras, 5 superações, 10 retenções e 1 sub-recepção, uma distribuição que tende a ser construtiva, mas reflete uma incerteza real: o grupo de retenções reconhece que o vento contrário do petróleo está quantificado, mas ainda não foi compensado.

O Jefferies (Buy, meta de US$ 177) argumentou que, com o vento contrário das commodities agora quantificado, as estimativas podem ser redefinidas para uma base mais realista, enquanto a P&G mantém flexibilidade de lucro suficiente para apoiar o crescimento do LPA e continuar o investimento na marca.

O J.P. Morgan (Overweight, meta de US$164) observou que a cifra de US$1 bilhão representa o pior cenário se o Brent permanecer próximo a US$100 por barril e que a P&G pode compensar parcialmente a pressão por meio de economias de produtividade, preços orientados para a inovação e aumentos seletivos de preços.

O Morgan Stanley (Overweight, meta de US$ 166) destacou que as margens do quarto trimestre do exercício fiscal de 2026 sofrerão pressão direta do vento contrário dos custos após os impostos, chegando rápido demais para compensações de curto prazo, mesmo que a P&G continue a investir em inovação e geração de demanda.

Piper Sandler (Neutro, meta de US$ 145) reconheceu que as economias de produtividade de curto prazo são um amortecedor parcial, mas espera que a P&G ainda precise absorver alguma pressão de custos.

O argumento estrutural a favor das ações da Procter & Gamble é que a P&G está presente em categorias de uso diário em que os consumidores não têm um substituto fácil, gera cerca de US$ 2 bilhões em economias anuais de produtividade e está executando a mais profunda reestruturação organizacional em mais de uma década, o que lhe dá mais alavancas para absorver o choque do petróleo do que a maioria dos seus pares de produtos básicos de consumo.

Comparação entre o EPS das ações da PG e da Colgate-Palmolive e os custos do petróleo que atingem ambas as empresas

O LPA normalizado das ações da Procter & Gamble de US$ 1,59 no trimestre de março de 2026 está quase 70% acima dos US$ 0,94 da Colgate-Palmolive(PL) no mesmo período, uma lacuna que reflete a diferença de escala entre as duas empresas, mas também a base de lucros mais profunda da P&G para absorver o choque do petróleo.

As estimativas futuras mostram que a pressão sobre os lucros das ações da P&G é mais pronunciada: o consenso coloca o EPS normalizado da PG em US$ 1,42 para o trimestre de junho de 2026, uma queda de cerca de 4% em relação aos US$ 1,48 do ano anterior, enquanto a Colgate está estimada em US$ 0,95, um aumento de cerca de 1% em relação aos US$ 0,89 - o que significa que a Colgate entra no período de vento contrário com um crescimento modesto do EPS, enquanto a P&G absorve um declínio ano a ano.

Em março de 2027, as trajetórias convergem para a recuperação em ambos os lados, com o LPA de consenso da P&G estimado em US$ 1,62 e o da Colgate em US$ 0,98, cada um retornando a um crescimento modesto em relação ao ano anterior, à medida que o pior da absorção do custo do petróleo passa pelo P&L.

A compressão é temporária nos números da P&G, mas é mais visível devido à escala absoluta, e os investidores dispostos a olhar para além do vale do ano fiscal de 2027 estão comprando uma empresa com mais do que o dobro do poder de lucro por ação de seu par mais próximo a um preço que já reflete as más notícias.

As ações da P&G estarão subvalorizadas em 2026? A meta de US$ 201 da TIKR considera o choque do petróleo como temporário

O cenário base da TIKR avalia a Procter & Gamble em aproximadamente US$ 201 em junho de 2030, o que implica um retorno total de cerca de 37% em relação ao preço atual de aproximadamente US$ 147, ou cerca de 8% anualizado nos próximos quatro anos.

O cenário intermediário pressupõe um crescimento da receita em torno de 4% ao ano, uma margem de lucro líquido de aproximadamente 20% e um crescimento do LPA em torno de 4% ao ano, com uma variação do P/L modestamente negativa em torno de (1)% ao ano, refletindo uma ligeira desvalorização à medida que as pressões de custo diminuem gradualmente e os lucros normalizados reaparecem.

O cenário de baixa, ancorado em um crescimento de receita de cerca de 3% e margens de lucro líquido próximas a 18%, ainda produz um preço de ação em torno de US$ 205 e um retorno total de cerca de 40%, sugerindo que o piso de baixa é sustentado pela geração de caixa da P&G e pela sequência de 70 anos de crescimento de dividendos.

O cenário positivo, pressupondo um crescimento de receita de cerca de 4% e margens de lucro líquido próximas a 21%, coloca as ações da Procter & Gamble em aproximadamente US$ 299 em junho de 2030, o que implica um retorno total de cerca de 104% e uma taxa anualizada de aproximadamente 9%.

O risco é a duração: o vento contrário de US$ 1 bilhão no ano fiscal de 2027 chega antes que qualquer compensação material de economia de reestruturação seja visível nos lucros, o que significa que os próximos dois trimestres provavelmente mostrarão a maior pressão anual sobre o LPA antes que a trajetória melhore.

As ações da Procter & Gamble são uma boa opção de compra neste momento?

A $ 147, as ações da Procter & Gamble são negociadas cerca de 12% abaixo da meta média de Street de $ 164 e cerca de 37% abaixo da meta básica da TIKR de cerca de $ 201 em junho de 2030.

Com 14 dos 25 analistas em Buy ou Outperform, e uma série de 70 anos de crescimento de dividendos intacta, a ação oferece um potencial de retorno total defensável para os investidores que puderem absorver o vento contrário do petróleo no curto prazo no exercício de 2027.

O principal risco é o cronograma: a pressão dos custos atinge o pico no quarto trimestre do exercício fiscal de 2026 e no primeiro trimestre do exercício fiscal de 2027, antes que a produtividade seja compensada.

O que os analistas dizem sobre as ações da P&G?

O consenso atual sobre as ações da Procter & Gamble é de 9 compras, 5 superações, 10 retenções e 1 sub-reforma, com um preço-alvo médio de US$ 164 para 12 meses.

O Jefferies e o J.P. Morgan mantêm classificações positivas, com o Jefferies citando uma redefinição realista das estimativas após a quantificação do vento contrário do petróleo.

O Morgan Stanley mantém um Overweight, mas sinaliza a pressão sobre a margem no quarto trimestre do exercício fiscal de 2026. A principal discordância não é sobre o modelo de longo prazo, mas sobre a rapidez com que as economias de produtividade e os preços impulsionados pela inovação podem compensar o impacto de US$ 1 bilhão nos custos após os impostos no exercício de 2027.

Você deve investir na The Procter & Gamble Company?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da The Procter & Gamble Company e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The Procter & Gamble Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da PG na TIKR gratuitamente →