Principais estatísticas das ações da Synopsys

- Faixa de 52 semanas: US$ 376 a US$ 652

- Preço atual: $465

- Meta média da rua: $560

- Meta alta da rua: $650

- Consenso dos analistas: 15 compras / 2 superações / 7 retenções / 1 desempenho inferior / 1 venda

- Meta do modelo TIKR (outubro de 2030): US$ 840

Synopsys superou as estimativas do segundo trimestre e aumentou a orientação, mas as ações caíram de qualquer forma

A Synopsys(SNPS), fornecedora dominante de software de automação de projetos eletrônicos e IP de semicondutores usados por praticamente todos os fabricantes de chips avançados do planeta, divulgou seus resultados do segundo trimestre fiscal de 2026 em 27 de maio, superando as estimativas dos analistas tanto em relação à receita quanto ao EPS ajustado e elevando sua perspectiva para o ano inteiro.

A receita total foi de US$ 2,276 bilhões no trimestre, acima da estimativa de consenso de US$ 2,251 bilhões.

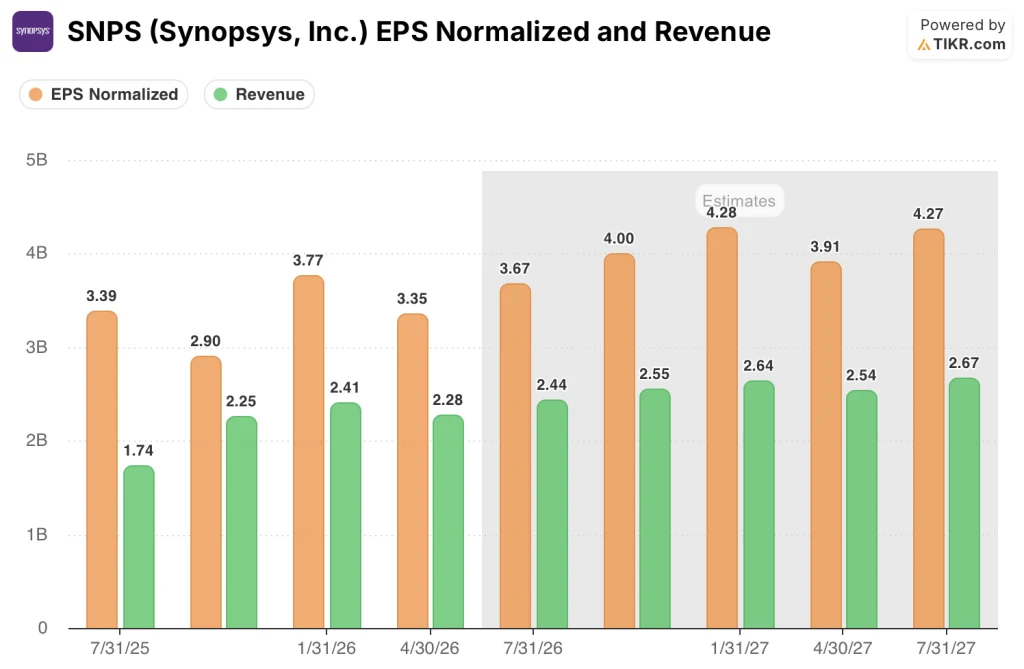

O lucro por ação ajustado atingiu US$ 3,35, um aumento de US$ 0,20 em relação à estimativa de US$ 3,15, com margem operacional não-GAAP de 39,5%, acima da orientação.

A Synopsys elevou sua orientação de receita para o ano inteiro para uma faixa de US$ 9,625 bilhões a US$ 9,705 bilhões, com um ponto médio acima do consenso anterior dos analistas de US$ 9,63 bilhões, e elevou a orientação de EPS ajustado para o ano inteiro para US$ 14,72 a US$ 14,80 por ação, bem acima da estimativa de US$ 14,45.

Os analistas do JPMorgan classificaram o aumento da perspectiva como "conservador", sinalizando um espaço significativo para um aumento adicional à medida que a demanda de design de chips orientados por IA continua a crescer.

As ações caíram cerca de 8,7% nos dias seguintes ao relatório, uma reação que parece desconectada da realidade operacional.

O CEO Sassine Ghazi descreveu o trimestre como um "momento excepcional" para a EDA como fornecedora de soluções de engenharia, e disse na teleconferência de resultados do segundo trimestre de 2026 que "a IA está aumentando a demanda por semicondutores, a diversidade arquitetônica e a complexidade dos chips e dos sistemas que eles alimentam, impulsionando o aumento da demanda em todo o nosso portfólio".

A Elliott Investment Management, que havia construído uma participação de vários bilhões de dólares na Synopsys e pressionado publicamente por melhorias na margem e melhor execução financeira, chegou a um acordo de cooperação com a empresa no mesmo dia, trazendo o sócio-gerente da Elliott, Jesse Cohn, para o conselho como diretor independente.

As ações da Synopsys ganharam cerca de 20% desde que o envolvimento da Elliott se tornou público em março, mas ainda são negociadas abaixo do nível em que os fundamentos operacionais sugerem que deveriam estar.

O segmento de Automação de Projetos, que inclui o software EDA e a simulação multifísica Ansys, gerou cerca de US$ 1,822 bilhão em receita no trimestre, com a verificação assistida por hardware emergindo como o principal impulsionador de crescimento entre os clientes de hiperscaler e semicondutores líderes.

O segmento de Design IP registrou uma receita trimestral de US$ 454 milhões, com um aumento sequencial de 12%, confirmando a afirmação de longa data da gerência de que o primeiro trimestre representava o ponto mais baixo e que a melhoria sequencial ocorreria na segunda metade do ano fiscal.

A carteira de pedidos encerrou o trimestre em US$ 11 bilhões, e o fluxo de caixa livre ficou em torno de US$ 575 milhões no período.

Por que 25 analistas ainda mantêm classificações de compra para a SNPS após a queda pós-lucro?

O EPS ajustado do segundo trimestre fiscal da Synopsys de $ 3.35 superou a estimativa de $ 3.15 em 6.3%, e o quadro futuro só se fortalece a partir daí.

As estimativas de consenso apontam para um LPA trimestral de cerca de US$ 3,67 no trimestre de julho e cerca de US$ 4,00 no trimestre de outubro, colocando a segunda metade do ano fiscal de 2026 bem acima da taxa de execução do primeiro semestre.

O consenso de EPS para o ano fiscal de 2026 está em aproximadamente US$ 14,76 no ponto médio da orientação da empresa, um número que a gerência descreveu como conservador, dado o ritmo da atividade de design relacionada à IA.

O segmento de IP atingiu o nível mais baixo no primeiro trimestre de 2026, com US$ 454 milhões, e espera-se que apresente melhorias trimestrais sequenciais até o restante do ano fiscal, com a recuperação ancorada na demanda de hiperscaler por silício de IA personalizado e nos estágios iniciais de um novo modelo de monetização baseado em royalties.

O consenso de receita para o trimestre de julho é de cerca de US$ 2,44 bilhões, um aumento de aproximadamente 40% em relação ao ano anterior que reflete a consolidação total da Ansys, e as projeções de Street são de cerca de US$ 2,55 bilhões para o trimestre de outubro.

Espera-se que o gerenciamento de inflexão da monetização, especificamente a mudança de licenças de EDA somente por assinatura para um modelo de assinatura mais consumo, à medida que os "engenheiros agentes" começam a operar as ferramentas da Synopsys juntamente com engenheiros humanos, comece a gerar receita incremental no ano fiscal de 2027.

Dos 26 analistas que cobrem as ações da Synopsys, 15 a classificam como Compra e 2 como Outperform, com 7 Holds, 1 Underperform e 1 Sell, refletindo uma convicção esmagadora sobre a tese da demanda impulsionada pela IA, com uma minoria cautelosa sobre a avaliação e o ritmo de recuperação de IP de curto prazo.

A meta média de Street é de US$ 560, o que implica um aumento de cerca de 20% em relação aos níveis atuais, e a meta máxima de Street é de US$ 650, cerca de 40% acima de onde as ações da Synopsys são negociadas hoje.

O veredicto é direto: a US$ 465, a SNPS parece estar subvalorizada em relação ao que sua própria orientação de aumento, um segmento de IP em recuperação e um impulso de eficiência apoiado por Elliott estão apontando.

A SNPS lidera a Cadence e a Arm em termos de EPS trimestral, mas é negociada com um desconto em relação ao seu próprio histórico

As ações da Synopsys geraram EPS trimestral de $ 3.35 no trimestre de abril, mais de 77% acima dos $ 1.89 da Cadence Design Systems(CDNS) no mesmo período e quase seis vezes os $ 0.58 da Arm Holdings(ARM).

Olhando para o futuro, a diferença se mantém: as estimativas de consenso colocam o EPS trimestral da SNPS em US$ 3,67 para o trimestre de julho e US$ 4,00 para o trimestre de outubro, contra as estimativas da Cadence de US$ 2,05 e US$ 1,94, respectivamente, e as estimativas da Arm de US$ 0,40 e US$ 0,43.

A vantagem de EPS das ações da Synopsys em relação às suas duas empresas comparáveis mais próximas não está diminuindo - ela é a empresa mais lucrativa do complexo de software de EDA e chip IP por ação, e a venda que se seguiu ao seu trimestre de alta e aumento apenas ampliou a lacuna entre essa realidade de lucros e o preço atual das ações.

As ações da Synopsys estarão subvalorizadas em 2026? O caso-base de US$ 840 da TIKR é o argumento

O caso base da TIKR avalia a Synopsys em aproximadamente US$ 840 em outubro de 2030, o que implica um retorno total de cerca de 81% em relação ao preço atual de US$ 465, ou cerca de 14% anualizado em aproximadamente 4,4 anos.

O modelo se baseia em premissas de crescimento da receita de cerca de 11% ao ano e margens de lucro líquido que se expandem para aproximadamente 32% durante o período da previsão, ambas fundamentadas no que a administração orientou e no que o consenso dos analistas apóia para o ano fiscal de 2026 e posteriores.

Se o crescimento da receita ficar no limite inferior de cerca de 10% ao ano e as margens se estabilizarem em aproximadamente 30%, o modelo produzirá um preço de aproximadamente US$ 734 até o final da década, um retorno total de cerca de 58% e uma TIR de cerca de 6% anualizada. Esse é o cenário em que a monetização de IP fica estagnada e a receita de EDA autêntica demora mais do que o esperado para se materializar.

Se o compromisso com a Elliott levar as margens para meados da década de 40, como a gerência tem almejado, e a atividade de design de chips de hiperescalonamento continuar a se acelerar, o cenário de alto nível aponta para aproximadamente US$ 1.253, um retorno total de cerca de 170% e uma TIR de cerca de 13%.

O cenário intermediário baseia-se na execução que a empresa já demonstrou: dois trimestres consecutivos de margens superiores, um aumento do LPA para o ano inteiro que a gerência considerou conservador e um mínimo de IP que já ficou para trás.

Qual é a meta de preço para as ações da Synopsys?

A meta de preço médio de Street para as ações da Synopsys é de US $ 560, com base em 26 analistas, o que implica em uma alta de aproximadamente 20% em relação ao preço atual de US $ 465.

A meta de alta de Street é de US$ 650. O modelo de caso base da TIKR coloca a meta de longo prazo em cerca de US$ 840 até outubro de 2030, supondo um crescimento anual da receita de cerca de 11% e margens em expansão.

A principal variável a ser observada é o ritmo de monetização de royalties de IP e a aceitação de contratos de EDA autêntica no ano fiscal de 2027.

As ações da Synopsys são uma opção de compra neste momento?

As ações da Synopsys parecem subvalorizadas em US$ 465 em relação ao que os resultados do segundo trimestre demonstraram: uma batida de US$ 0,20 no lucro por ação, um aumento no guia de lucro por ação ajustado para o ano inteiro de US$ 14,72 a US$ 14,80 e um segmento de IP que a administração confirmou ter chegado ao fundo do poço no primeiro trimestre. Dos 26 analistas que cobrem a SNPS, 17 a classificam como "Buy" ou "Outperform".

O risco de curto prazo é que a recuperação de IP leve mais tempo do que o previsto, mas o acordo de cooperação com a Elliott aumenta a pressão para acelerar a melhoria da margem e a captura de valor.

Você deve investir na Synopsys, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da Synopsys, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Synopsys, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da SNPS na TIKR gratuitamente →