Principais estatísticas das ações da UBER

- Intervalo de 52 semanas: $68 a $102

- Preço atual: US$ 71

- Meta média de rua: $104

- Meta alta da rua: US$ 150

- Consenso dos analistas: 36 compras / 9 superações / 5 retenções / 0 sub-relações / 1 venda

- Meta do modelo TIKR (dezembro de 2030): US$ 155

As ações da Uber caem 30% em relação ao seu pico, apesar dos resultados do primeiro trimestre no limite superior da orientação

A Uber Technologies(UBER) caiu para cerca de US$ 71 após a divulgação de seus resultados do primeiro trimestre de 2026, levando a ação a uma distância impressionante de sua baixa de 52 semanas, apesar de ter reportado reservas brutas de US$ 53,7 bilhões, um aumento de 21% em relação ao ano anterior que ficou acima do limite superior da faixa de orientação da administração.

A venda se concentrou na receita do primeiro trimestre, que ficou em US$ 13,2 bilhões, contra uma estimativa de consenso de aproximadamente US$ 13,3 bilhões, uma perda de menos de 1%.

Essa perda foi estrutural, e não operacional: uma mudança no modelo de negócios do Reino Unido que a Uber sinalizou em suas observações preparadas reduziu o crescimento da receita relatada no primeiro trimestre em aproximadamente 8 pontos percentuais e espera-se que continue a arrastar a margem de receita da Mobility em cerca de 400 pontos base até o restante de 2026.

O CEO Dara Khosrowshahi abordou o quadro operacional diretamente na teleconferência do primeiro trimestre: "Apesar de um cenário complexo marcado por guerras e clima, entregamos a linha superior e a lucratividade no limite superior ou acima de nossa orientação".

A história da lucratividade não foi ambígua: o EPS não-GAAP atingiu US$ 0,72, um aumento de 44% em relação ao ano anterior, contra uma estimativa de consenso de US$ 0,70, e o fluxo de caixa livre nos últimos doze meses atingiu cerca de US$ 9,8 bilhões.

O segmento de Mobilidade da Uber, que abrange o serviço de carona globalmente, acelerou para um crescimento de 20% nas reservas brutas com margens operacionais recordes do segmento.

O segmento de entregas, que inclui o Uber Eats em alimentos, mercearias e varejo, aumentou as reservas brutas em 23% e manteve as margens em expansão, enquanto o segmento de fretes voltou a crescer pela primeira vez em quase dois anos.

A empresa também recomprou um recorde de US$ 3 bilhões em ações somente durante o primeiro trimestre, reduzindo sua contagem de ações diluídas em 2% em relação ao ano anterior.

O Uber One, o programa de associação paga da empresa, ultrapassou 50 milhões de membros e agora é responsável por mais da metade das reservas brutas em Mobilidade e Entrega.

Novos anúncios de parceria se somaram: um piloto de robô-táxi em Madri com a WeRide e a AVOMO, um programa em Munique com a Autobrains e a Nvidia, um compromisso de cerca de US$ 500 milhões com a startup de direção autônoma Nuro e uma linha de financiamento de frota de US$ 1 bilhão com o Banco Santander.

As viagens de veículos autônomos na plataforma da Uber cresceram mais de 10 vezes em relação ao ano anterior, e a administração reiterou a meta de estar presente em até 15 cidades em todo o mundo até o final de 2026.

A queda de 30% das ações da UBER em relação à alta de 52 semanas, de cerca de US$ 102, ocorreu enquanto o negócio subjacente estava dando resultados, que é a tensão que os dados não suportam.

Por que 45 dos 51 analistas ainda classificam as ações da Uber como compradas ou com desempenho superior após a retração

O consenso sobre as ações da Uber não está dividido: 36 analistas a classificam como Compra, 9 como Outperform, 5 como Hold e 1 como Venda, totalizando 45 classificações de alta de 51 analistas que cobrem a ação.

A meta de preço médio de cerca de US$ 104 implica em um aumento de quase 48% em relação ao preço atual de cerca de US$ 71, e a alta de US$ 150 nas ruas implica em mais do que o dobro daqui para frente.

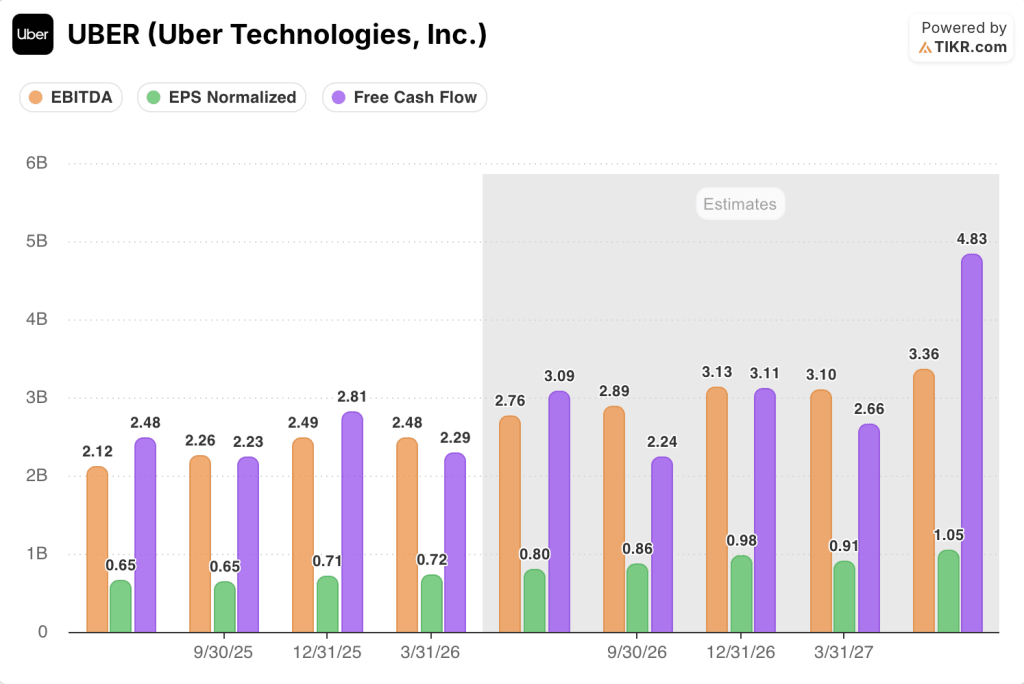

Essa convicção está fundamentada na trajetória do EBITDA.

O EBITDA das ações da Uber no primeiro trimestre chegou a US$ 2,48 bilhões, um aumento de 32,8% em relação ao ano anterior, com a margem EBITDA expandindo para 18,8%, de cerca de 17,3% no trimestre anterior.

As projeções de Street para o EBITDA do segundo trimestre são de cerca de US$ 2,76 bilhões, um aumento de 30% em relação ao ano anterior, com expansão da margem para cerca de 19%.

A curva futura não se achata: as estimativas de consenso apontam para um EBITDA de aproximadamente US$ 2,89 bilhões no terceiro trimestre e cerca de US$ 3,13 bilhões no quarto trimestre, com a margem EBITDA do ano inteiro de 2026 saindo do ano perto de 20%.

O EPS normalizado das ações da Uber foi de US$ 0,72 para o primeiro trimestre, e Street está modelando cerca de US$ 0,80 para o segundo trimestre, um aumento de 22% em relação ao ano anterior, subindo para aproximadamente US$ 0,86 no terceiro trimestre e cerca de US$ 0,98 no quarto trimestre.

O quadro do fluxo de caixa livre futuro corrobora a matemática da recompra: O FCF do segundo trimestre está projetado em cerca de US$ 3,09 bilhões, e o total anual deve se aproximar de cerca de US$ 11 bilhões nos quatro trimestres de 2026.

Na Conferência de Decisões Estratégicas da Bernstein, o CFO Balaji Krishnamurthy definiu claramente a hierarquia de alocação de capital: primeiro, reinvestir no crescimento orgânico; segundo, financiar o ecossistema de veículos autônomos; terceiro, buscar fusões e aquisições seletivas; e, quarto, devolver o excesso de capital aos acionistas por meio de recompras.

A situação do Delivery Hero acrescenta um curinga: A Uber construiu uma exposição econômica de aproximadamente 37% na empresa alemã de entrega de alimentos e está avaliando uma aquisição completa com base em custos na casa dos 30 euros por ação.

Se o negócio for fechado, isso aumentaria a escala nos mercados de entrega do Oriente Médio e da Coreia, onde a Uber atualmente não tem presença de entrega, potencialmente elevando as reservas brutas de mais de US$ 100 bilhões para mais de US$ 160 bilhões anualmente.

O vento de cauda do custo do seguro também está ocorrendo antes do previsto: a gerência orientou uma economia de centenas de milhões em seguros nos EUA em 2026, as renovações de taxas anuais chegaram a aumentos baixos de um dígito em março, e o crescimento das viagens em Los Angeles, o mercado com os maiores ventos contrários anteriores em relação ao seguro, reacelerou significativamente.

Com 45 dos 51 analistas em alta, uma meta média que implica um aumento de quase 48% e uma trajetória de margem EBITDA em direção a 20%, as ações da Uber estão subvalorizadas em relação ao que os fundamentos estão realmente proporcionando.

As ações da Uber estarão subvalorizadas em 2026? A meta de US$ 155 da TIKR sugere uma alta significativa

O cenário base da TIKR avalia as ações da Uber em aproximadamente US$ 155 em dezembro de 2030, o que implica um retorno total de cerca de 119% em relação ao preço atual de cerca de US$ 71, ou cerca de 19% anualizado em aproximadamente 4,6 anos.

Se a Uber mantiver o crescimento da receita em cerca de 11% ao ano e as margens de lucro líquido aumentarem para aproximadamente 16%, o modelo TIKR projeta um preço da ação próximo a US$ 214 em dezembro de 2034, o que implica um retorno total de cerca de 203% e uma TIR de aproximadamente 14%.

Se o crescimento da receita cair para cerca de 10% e as margens ficarem mais próximas de aproximadamente 15%, o cenário de baixa ainda produzirá uma ação próxima a US$ 161 em 2034, um retorno total de cerca de 127% e uma TIR de aproximadamente 10%.

O cenário alto, que pressupõe um crescimento de receita de aproximadamente 12% e margens de lucro líquido próximas a 16%, projeta cerca de US$ 278 por ação em dezembro de 2034, o que implica um retorno total de cerca de 293% e uma TIR de aproximadamente 17%.

A economia com seguros que flui através das margens da U.S. Mobility, o flywheel de filiação ao Uber One que cresce 50% ano a ano e o aumento do volume de viagens de veículos autônomos em 10 vezes são os três mecanismos operacionais que poderiam levar a execução para o caso médio ou alto.

A aquisição da Delivery Hero, se concluída a um preço razoável, adiciona uma alavanca de expansão de TAM que o modelo atual não incorpora totalmente.

As ações da Uber são uma opção de compra neste momento?

Com 45 dos 51 analistas classificando as ações da Uber como "Buy" (compra) ou "Outperform" (desempenho superior), um preço-alvo médio de cerca de US$ 104, o que implica um aumento de quase 48%, e o cenário básico da TIKR apontando para um retorno total de cerca de 119% até dezembro de 2030, os dados tendem a ser otimistas.

A principal variável a ser observada é a expansão da margem de mobilidade dos EUA, à medida que a economia com seguros flui e se a aquisição da Delivery Hero prossegue a um preço disciplinado.

Qual é a meta de preço para as ações da UBER?

A meta média de Street para as ações da Uber é de cerca de US$ 104 por ação, com o limite superior em US$ 150. O modelo de caso médio da TIKR amplia a visão para aproximadamente US$ 155 em dezembro de 2030.

Todos os 51 analistas de cobertura, com 36 compras e 9 superações, estão precificando um aumento significativo em relação ao nível atual de cerca de US$ 71.

Você deve investir na Uber Technologies, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Uber Technologies, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Uber Technologies, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UBER na TIKR gratuitamente →