Principais métricas fundamentais das ações da DIS

- Intervalo de 52 semanas: $92,19 a $124,69

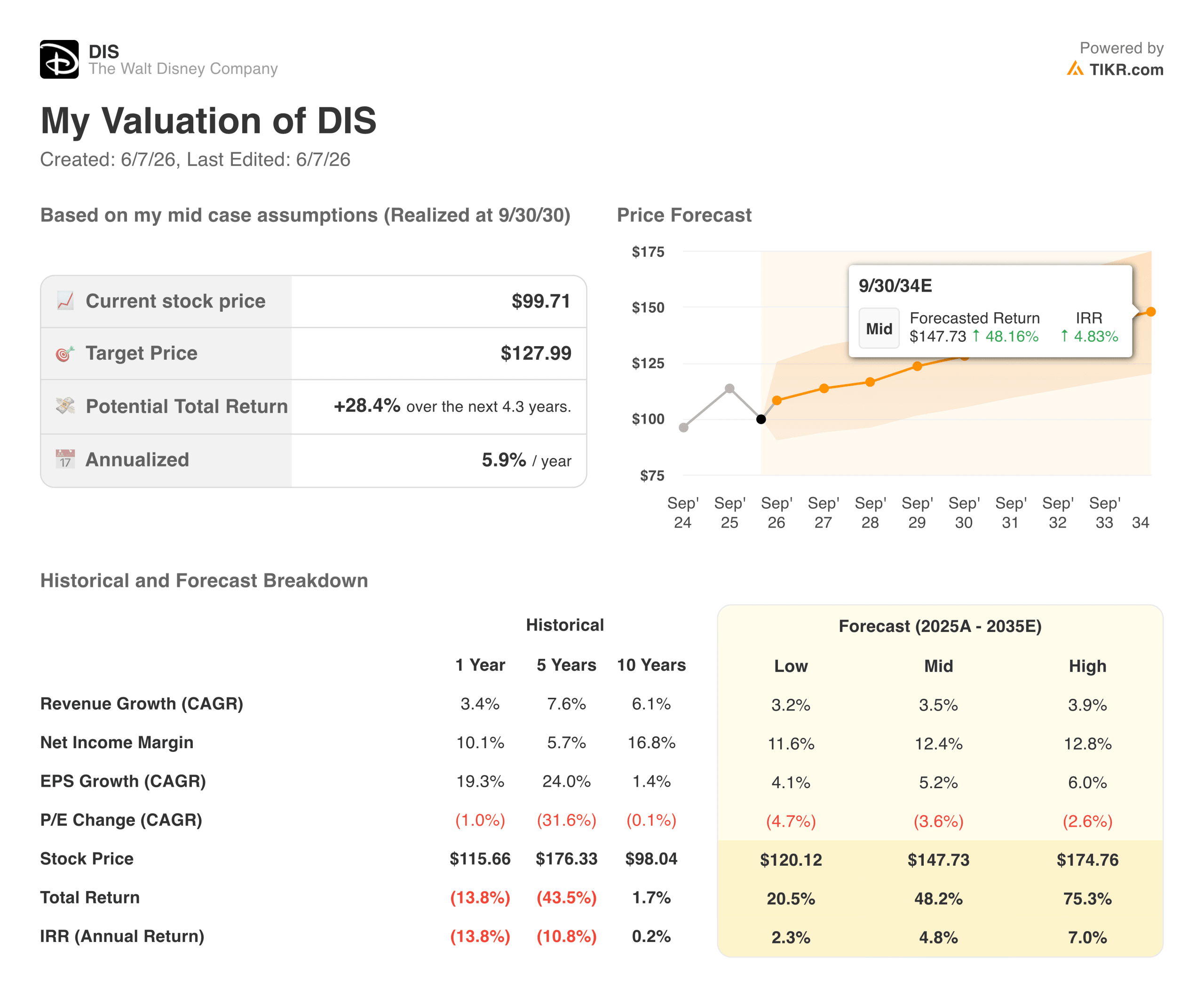

- Preço atual da ação: US$ 99,71

- Preço-alvo do consenso de rua: ~$130

- Receita do 2º trimestre do ano fiscal de 2026: US$ 25,2 bilhões (+7% em relação ao ano anterior)

- EPS ajustado do 2º trimestre do exercício fiscal de 2026: US$ 1,57 (+8% em relação ao ano anterior)

- Lucro operacional de SVOD de entretenimento no segundo trimestre do exercício fiscal de 2026: US$ 582 milhões (+88% em relação ao ano anterior)

- Orientação de EPS ajustado para o ano fiscal de 2026: ~+12% a +16%

- Dívida líquida LTM: US$ 41,7 bilhões

- Meta de preço médio de 10 anos para as ações: ~$148

Avalie suas ações favoritas, como a DIS, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Três empresas, uma transformação: Como será a Disney em 2026

A Walt Disney Company (DIS) opera três segmentos distintos em diferentes cronogramas, e entender como eles interagem é a única maneira de avaliar as ações honestamente.

As experiências, incluindo parques temáticos, linhas de cruzeiro e produtos de consumo, são o motor que impulsiona os negócios. A receita do segundo trimestre atingiu um recorde de US$ 9,5 bilhões, um aumento de 7%, e o lucro operacional aumentou 5%, chegando a US$ 2,6 bilhões. O gasto per capita nos parques domésticos aumentou 5%. O navio de cruzeiro Disney Adventure foi lançado em Cingapura em março, e o World of Frozen foi inaugurado na Disneyland Paris com uma forte resposta dos visitantes.

O setor de entretenimento, que abrange Disney+, Hulu, ABC, FX e teatros, é onde o ceticismo se mantém. Esse ceticismo está se tornando mais difícil de sustentar. A receita operacional de SVOD atingiu US$ 582 milhões no segundo trimestre, quase dobrando em relação ao ano anterior, e a Disney apresentou sua primeira margem de SVOD de entretenimento de dois dígitos no trimestre. O pipeline de conteúdo até o ano fiscal de 2027 inclui The Mandalorian & Grogu, Toy Story 5, Moana em live-action e Avengers: Doomsday.

Os esportes, ancorados pela ESPN, são os mais avançados em sua própria transição estrutural. A ESPN adquiriu a NFL Network e a NFL RedZone em janeiro, em troca de uma participação não controladora de 10%, e a receita de assinantes digitais no segundo trimestre mais do que compensou as quedas seculares na base de assinantes lineares.

A receita operacional total cresceu de US$ 3,7 bilhões no ano fiscal de 2021 para US$ 13,8 bilhões no ano fiscal de 2025, enquanto as margens operacionais aumentaram de cerca de 5% para quase 15%. Esse não é o perfil de um conglomerado de mídia em dificuldades.

É o perfil de uma empresa que absorveu enormes perdas de streaming, digeriu a aquisição da Fox, enfrentou uma pandemia e emergiu com margens estruturalmente mais altas do que antes de tudo isso começar.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da DIS (é grátis!) >>>

US$ 18 bilhões em fluxo de caixa operacional e uma recompra de US$ 8 bilhões

A Disney gerou US$ 5,6 bilhões em fluxo de caixa operacional no ano fiscal de 2021. No ano fiscal de 2025, esse número chegou a US$ 18,1 bilhões, mais do que triplicando em quatro anos. Essa trajetória é o que torna os compromissos de retorno de capital confiáveis.

A gerência tem como meta pelo menos US$ 8 bilhões em recompras de ações no ano fiscal de 2026 e já investiu US$ 5,5 bilhões em recompras somente na primeira metade do ano. A Disney tem uma dívida líquida de US$ 41,7 bilhões, o que merece ser reconhecido honestamente, mas, com cerca de 2x o LTM EBITDA, é uma carga administrável para uma empresa que gera caixa nessa escala.

Veja as estimativas históricas e futuras das ações da Disney (é grátis!) >>>

O que o modelo de avaliação da TIKR diz sobre a DIS a US$ 100

O modelo de avaliação de caso médio da TIKR visa cerca de US$ 148 para a DIS em um horizonte de aproximadamente oito anos, o que implica um retorno total de cerca de 48% ou cerca de 5% anualizado. O modelo pressupõe que a receita cresça em torno de 4% ao ano e que as margens de lucro líquido aumentem para cerca de 12%. Essas são suposições conservadoras para uma empresa que está orientando um crescimento de 12% a 16% do EPS ajustado somente no ano fiscal de 2026.

A hipótese baixa é de cerca de US$ 120 e a hipótese alta é de cerca de US$ 175. O consenso de rua de cerca de US$ 130 implica em um aumento de cerca de 30% em relação aos níveis atuais, o que é consideravelmente mais construtivo do que o cenário médio da TIKR. Essa diferença reflete o que os analistas esperam das transições de streaming e ESPN DTC à medida que amadurecem nos próximos anos.

Vale a pena observar: o cenário intermediário pressupõe que a Disney apresente menos da metade do crescimento do lucro por ação (EPS) para o qual está orientando atualmente. Se a trajetória de lucratividade do streaming se mantiver e a base de assinantes DTC da ESPN aumentar significativamente, o cenário mais elevado de cerca de US$ 175 se tornará o ponto de referência mais relevante.

Em que os touros estão apostando

- A lucratividade do streaming não é mais uma promessa. A receita operacional de SVOD aumentou 88% em relação ao ano anterior, com uma margem de dois dígitos, é o marco pelo qual os investidores da Disney estavam esperando há anos.

- As experiências têm espaço para crescer globalmente. Um resort planejado em Abu Dhabi, um novo navio de cruzeiro para o Japão e o Disney Adventure em Cingapura ampliam a presença física da Disney em mercados com centenas de milhões de potenciais visitantes de primeira viagem.

- AESPN detém os direitos de transmissão de esportes ao vivo mais valiosos dos EUA. A aquisição da NFL Network e o Super Bowl LXI, em fevereiro de 2027, proporcionam à ESPN uma oferta de conteúdo inigualável, exatamente no momento em que o consumo de esportes ao vivo está migrando para o streaming.

- A avaliação é modesta para a base de ativos. A cerca de 13x NTM P/E em um negócio com US$ 94 bilhões em receita anual e US$ 18 bilhões em fluxo de caixa operacional, a DIS não tem preço para uma transformação bem-sucedida.

O que os ursos estão observando

- O crescimento da receita é modesto. Um CAGR de receita para os próximos dois anos de cerca de 6% não é o perfil que normalmente impulsiona a expansão de múltiplos, mesmo junto com a melhoria da margem.

- A dívida líquida de US$ 41,7 bilhões limita a flexibilidade. A carga é gerenciável, mas não invisível, e as taxas mais altas por mais tempo aumentam os custos de manutenção e reduzem a velocidade de implantação.

- A frequência aos parques domésticos é baixa. O comparecimento diminuiu 1% no segundo trimestre, e a gerência sinalizou explicitamente a incerteza macroeconômica como um fator negativo para o segmento de Experiências.

- O DTC da ESPN é precoce e caro. O plano Unlimited foi lançado apenas em agosto passado. A criação de um pacote de esportes direto ao consumidor e o pagamento de taxas de direitos crescentes é um investimento de vários anos com economia incerta para os assinantes.

Acesse gratuitamente as ferramentas profissionais para analisar as ações da TT na TIKR →

Você deve investir na The Walt Disney Company?

A Disney é uma daquelas ações em que a diferença entre o que a empresa está fazendo e o que o mercado está precificando cria uma configuração genuinamente interessante. O lucro operacional quase quadruplicou desde o ano fiscal de 2021, o caixa das operações triplicou e o streaming se tornou lucrativo. As ações são negociadas quase 20% abaixo de sua maior alta em 52 semanas, com um consenso de Street implicando em um aumento de cerca de 30%.

As restrições honestas são reais: crescimento modesto da receita, dívida significativa e um consumidor doméstico mais fraco. O valor médio da TIKR, em torno de US$ 148, reflete uma composição paciente, em vez de um aumento significativo.

Para os investidores que acreditam que a inflexão do streaming é duradoura e que a transição DTC da ESPN acabará justificando um múltiplo mais alto, o preço atual é um ponto de entrada razoável em uma das empresas mais reconhecidas do mundo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!