Principais métricas fundamentais das ações da MNST

- Intervalo de 52 semanas: US$ 58,09 a US$ 90,44

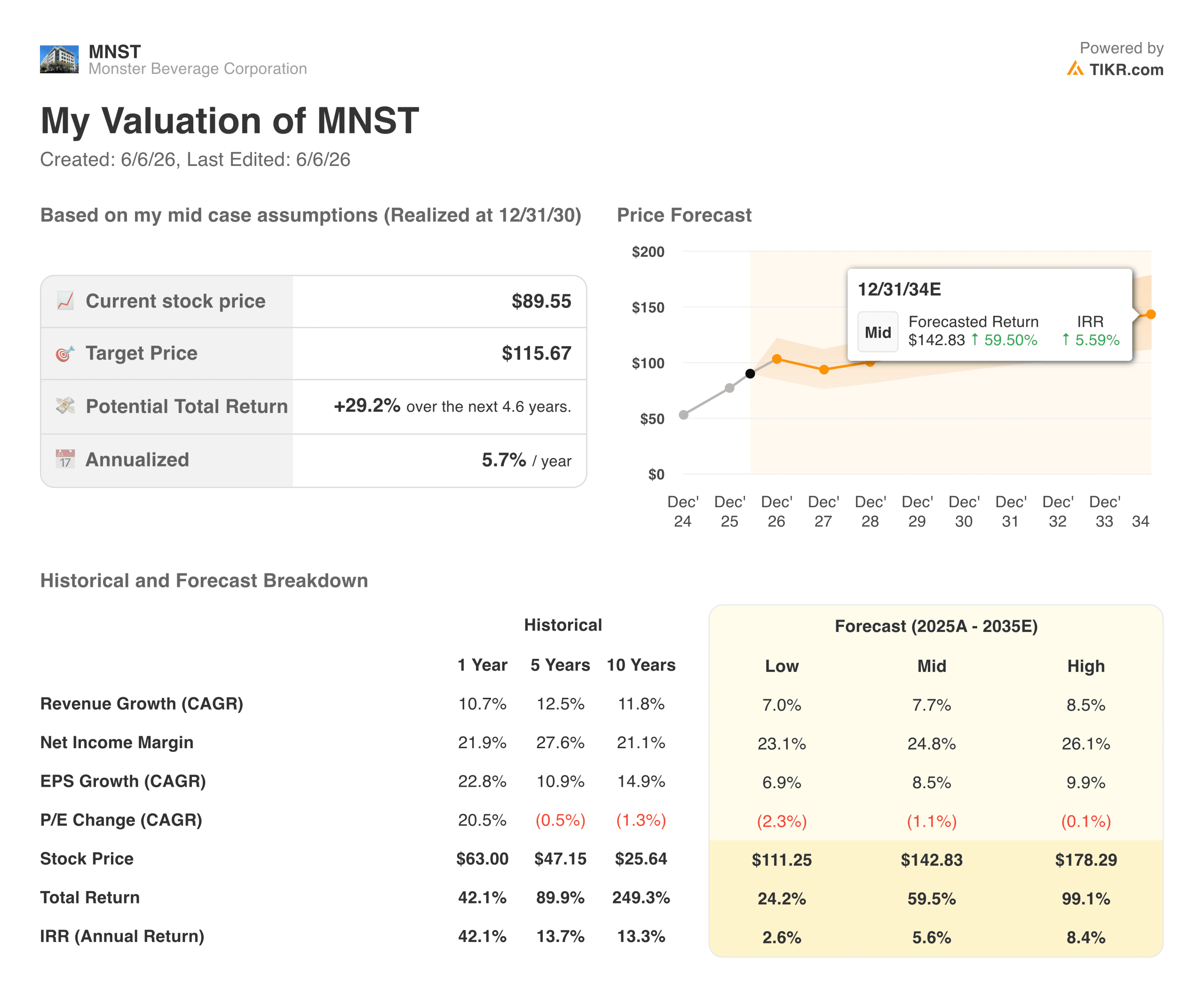

- Preço atual da ação: US$ 89,55

- Preço-alvo do consenso de rua: ~$ 89

- Receita do 1º trimestre de 2026: US$ 2,35 bilhões (+27% em relação ao ano anterior)

- Vendas líquidas internacionais no 1º trimestre de 2026: US$ 1,06 bilhão (+45% em relação ao ano anterior)

- Margem bruta no 1º trimestre de 2026: 55,0%

- EPS do 1º trimestre de 2026: US$ 0,58 (+27% em relação ao ano anterior)

- Posição de caixa líquido: US$ 2,9 bilhões

- Meta de preço médio de 10 anos para as ações: ~$ 143

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

US$ 2 bilhões em um único trimestre: o motor internacional da Monster acaba de engatar uma nova marcha

A Monster Beverage (MNST) produz bebidas energéticas. Essa descrição subestima o que a empresa realmente é: uma das marcas de consumo mais eficientes em termos de capital já criadas.

A Monster não possui instalações de fabricação nem administra uma rede de distribuição. Ela licencia sua marca, contrata a produção e conta com o sistema global de engarrafamento da Coca-Cola, que abrange mais de 150 países, para levar o produto da fábrica à prateleira. O resultado é uma empresa que gera margens brutas de mais de 55% vendendo latas de bebida energética, com US$ 2,9 bilhões em caixa líquido e nenhuma dívida.

Os resultados do primeiro trimestre de 2026 capturaram um negócio que está se acelerando em vez de amadurecer. As vendas líquidas cresceram 27% ano a ano para US$ 2,35 bilhões, a primeira vez que a Monster ultrapassou US$ 2 bilhões em um primeiro trimestre fiscal. As vendas internacionais cresceram 45% para US$ 1,06 bilhão, representando agora 45% das vendas líquidas totais, em comparação com aproximadamente 38% no ano anterior.

A China e a Índia foram apontadas especificamente como mercados de alto crescimento, onde a parceria com a Coca-Cola está abrindo portas que os concorrentes menores simplesmente não conseguem acessar.

O gráfico de lucro bruto conta a história da margem diretamente. As margens brutas foram reduzidas drasticamente em 2022 para cerca de 50%, uma vez que os custos das latas de alumínio e do frete aumentaram no ambiente da cadeia de suprimentos pós-pandemia. Desde então, as margens se recuperaram de forma constante, chegando a quase 56% em 2025, à medida que os custos de insumos se normalizaram e as iniciativas de preços se consolidaram.

A margem bruta do primeiro trimestre de 2026 de 55,0% ficou um pouco abaixo dos 56,5% do ano anterior, refletindo o peso crescente dos mercados internacionais no mix de receitas, onde as margens são estruturalmente menores do que as domésticas. Essa é a tensão central que os touros e os ursos estão enfrentando no momento.

Analise suas ações favoritas, como a Monster Beverage, com a TIKR (é grátis) >>>

A oportunidade internacional é real, mas vem com uma desvantagem de margem

Os mercados internacionais estão crescendo mais rapidamente do que os mercados domésticos, impulsionando a aceleração da receita. No entanto, eles também apresentam margens mais baixas devido aos custos mais altos de frete, à dinâmica de preços locais e à economia da construção da distribuição em mercados emergentes. À medida que a receita internacional cresce como uma parcela da receita total, a margem bruta enfrenta uma pressão estrutural, mesmo com o aumento dos dólares de lucro bruto.

A Monster vem lidando com isso por meio de preços. A empresa implementou aumentos em vários mercados nos últimos dois anos, e a recuperação do mínimo de 2022 para quase 56% em 2025 demonstra um poder real de precificação. Se isso se mantém à medida que a empresa se expande mais para a Índia e a China, onde a dinâmica competitiva é diferente da dos EUA, será respondido nos próximos trimestres.

Com relação ao retorno de capital, a Monster recomprou aproximadamente 1,4 milhão de ações por cerca de US$ 101 milhões no primeiro trimestre e retém cerca de US$ 400 milhões de sua autorização existente. A posição de caixa líquido de US$ 2,9 bilhões dá flexibilidade à administração para continuar retornando capital enquanto financia a expansão internacional.

O EPS normalizado caiu de US$ 1,29 em 2021 para US$ 1,12 em 2022 durante o período de compressão da margem, depois se recuperou de forma constante para US$ 1,99 em 2025. As estimativas de rua projetam uma aceleração a partir daqui, atingindo cerca de US$ 2,29 em 2026 e subindo para US$ 2,59 em 2027 e US$ 2,93 em 2028.

Essa trajetória reflete o crescimento da receita, a recuperação das margens e a diminuição do número de ações devido às recompras em andamento. O lucro por ação do primeiro trimestre de US$ 0,58 coloca a estimativa para o ano inteiro de 2026 bem dentro do alcance após apenas um trimestre.

Veja o momento exato em que Wall Street melhora uma ação antes que o resto do mercado se junte a ela - acompanhe as mudanças de classificação dos analistas em tempo real com a TIKR gratuitamente →

O que o modelo de avaliação da TIKR diz sobre a MNST a US$ 90

O modelo de avaliação de caso médio da TIKR tem como meta cerca de US$ 143 para a MNST em um horizonte de aproximadamente nove anos, o que implica um retorno total de cerca de 60% ou cerca de 6% anualizado. O modelo pressupõe que a receita cresça cerca de 8% ao ano, que as margens de lucro líquido se expandam para cerca de 25% e que o LPA cresça cerca de 9% ao ano.

A hipótese baixa é de cerca de US$ 111 e a hipótese alta é de cerca de US$ 178. O consenso de rua de cerca de US$ 89 está quase exatamente no preço atual, o que significa que o analista médio vê a MNST como razoavelmente valorizada atualmente. O caso médio da TIKR é mais construtivo porque se estende por uma década inteira, permitindo que a composição internacional se acumule ao longo do tempo.

Em que os touros estão apostando

- A pista de pouso internacional é genuinamente longa. A Monster está no início de mercados como a Índia, o Sudeste Asiático e partes da África, onde a demografia jovem e o aumento da renda sustentam décadas de adoção de bebidas energéticas.

- A parceria com a Coca-Cola é inigualável. Nenhum concorrente pode replicar o acesso instantâneo à infraestrutura global de engarrafamento da cadeia de frio da Coca-Cola, e essa vantagem aumenta com o crescimento internacional.

- O balanço patrimonial financia a opcionalidade. US$ 2,9 bilhões em caixa líquido sem dívidas significa que a Monster pode sustentar recompras, buscar aquisições ou absorver ciclos de custos de insumos sem estresse financeiro.

- As margens demonstraram que podem se recuperar. A mudança de 50% em 2022 para quase 56% em 2025 demonstra um poder de precificação duradouro, mesmo com ventos contrários significativos de commodities.

O que os ursos estão observando

- O alumínio e o frete continuam sendo riscos reais. Os custos de insumos se normalizaram em relação ao pico de 2022, mas não desapareceram. Qualquer ciclo renovado de commodities atingiria as margens antes que os ajustes de preços pudessem se recuperar.

- As ruas não veem nenhuma vantagem nos níveis atuais. Uma meta de consenso no preço da ação significa que a maioria dos analistas acredita que a batida do primeiro trimestre está totalmente precificada, limitando o potencial catalisador de curto prazo.

- O mix internacional continuará a pressionar as margens brutas. O fluxo de receita de crescimento mais rápido tem margens estruturalmente mais baixas, dificultando o caminho de volta para 56% ou mais, mesmo que os preços domésticos se mantenham.

- A avaliação não é barata para uma empresa de bebidas. A cerca de 38x o P/L NTM, a Monster está cotada para um crescimento sustentado dos lucros de dois dígitos, com tolerância limitada para qualquer desaceleração internacional.

Você deve investir na Monster Beverage?

A Monster é uma das empresas de consumo mais elegantemente construídas nos mercados públicos. O modelo com poucos ativos, o fosso de distribuição da Coca-Cola, a posição de caixa de US$ 2,9 bilhões e uma marca que está ganhando participação no mercado global tornam o caso da qualidade quase evidente.

A restrição honesta é que o mercado sabe de tudo isso. Uma meta de consenso ao preço atual significa que os investidores estão pagando o valor justo, e não um desconto, por uma empresa que cresce 27%. O valor médio da TIKR de cerca de US$ 143 reflete o que a composição paciente ao longo de uma década produz e, para os investidores de longo prazo que acreditam que a expansão internacional continuará sem deterioração significativa da margem, esse é um destino atraente.

Para aqueles que preferem comprar qualidade com desconto, esperar por uma retração seria a abordagem mais disciplinada.

Value Monster Beverage instantaneamente (grátis com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!