Principais estatísticas das ações da The Trade Desk

- Intervalo de 52 semanas: US$ 20 a US$ 91

- Preço atual: US$ 20

- Meta média da rua: US$ 25

- Meta alta da rua: US$ 47

- Consenso dos analistas: 12 compram, 2 têm desempenho superior, 20 mantêm, 1 têm desempenho inferior, 3 vendem

- Meta do modelo TIKR (dezembro de 2030): US$ 27

As ações da Trade Desk caem 7% com as notícias do novo CFO após um trimestre que já decepcionou

As ações da Trade Desk(TTD) caíram mais de 7% em 2 de junho, depois que a empresa de tecnologia de anúncios nomeou Nate Olmstead como seu novo diretor financeiro, a partir de 9 de julho, representando a terceira mudança no nível de diretor financeiro da empresa em aproximadamente um ano.

Olmstead, que anteriormente atuou como CFO na Logitech e como SVP e CFO na Penguin Solutions, substituirá o CFO interino Tahnil Davis, que foi nomeado depois que Alex Kayyal deixou o cargo em agosto de 2025.

O rodízio de CFOs foi feito em cima de uma ação já prejudicada: A TTD havia caído mais de 14% nas negociações após o expediente em 7 de maio, depois que a empresa orientou a receita do segundo trimestre para pelo menos US$ 750 milhões, o que ficou abaixo da estimativa de consenso de Wall Street de cerca de US$ 771 milhões.

Os resultados do primeiro trimestre foram, na verdade, sólidos na linha de cima, com uma receita de US$ 688,9 milhões acima da estimativa de US$ 679,2 milhões, mas a falha na orientação do segundo trimestre enviou a mensagem de que a incerteza macroeconômica estava comprimindo os orçamentos dos anunciantes mais rapidamente do que os ventos estruturais favoráveis da empresa poderiam compensar.

O CEO Jeff Green reconheceu o ambiente diretamente na chamada de resultados do primeiro trimestre de 2026: "O ambiente macro certamente se tornou mais complexo em 2026. As tensões geopolíticas aumentaram. Todos os anunciantes e agências estão navegando em um cenário em rápida evolução."

Mas Green também apontou para uma métrica que está recebendo menos atenção do que a perda de orientação: A atividade de acordos de JBP, em que os gastos com novos acordos cresceram 40% em relação ao ano anterior no primeiro trimestre, e o número total de JBP aumentou 55% em relação ao ano anterior, com 45 novos acordos assinados somente em março.

Essa é a tensão no centro da TTD no momento: a cautela orçamentária de curto prazo dos anunciantes de grandes marcas em conflito com uma plataforma que está conquistando mais compromissos de longo prazo do que em qualquer outro momento de sua história.

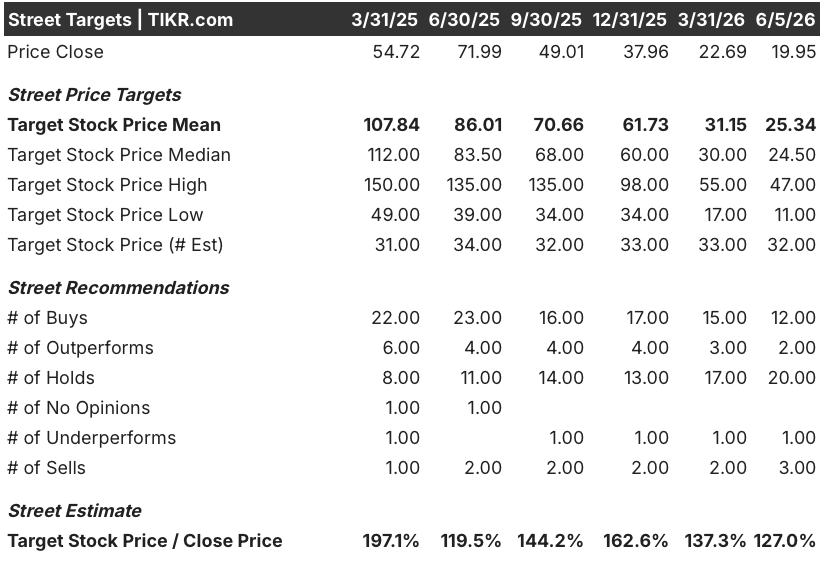

O que os analistas pensam sobre as ações da Trade Desk após o anúncio do CFO

A comunidade de analistas tornou-se significativamente mais cautelosa com relação às ações da Trade Desk no último ano, mas o consenso não capitulou.

Em 5 de junho, a meta média de Street era de cerca de US$ 25, contra um preço atual próximo a US$ 20, o que implica um aumento de cerca de 25% em relação aos níveis atuais. Na ponta mais alta, um analista tem uma meta de US$ 47, sugerindo que os preços mais otimistas são os de uma reaceleração que a impressão atual ainda não mostra.

A divisão de consenso para as ações da Trade Desk agora é de 12 Buy, 2 Outperform e 20 Hold, com 1 Underperform e 3 Sell ratings - uma rotação notável em direção a Hold no ano passado, refletindo a perda de orientação do quarto trimestre de 2024 que quebrou a longa sequência de batidas ininterruptas da TTD e o déficit de orientação do primeiro trimestre de 2026 que estendeu a incerteza.

O lucro por ação ajustado do 1º trimestre de 2026 ficou em US$ 0,28, abaixo dos US$ 0,41 registrados no mesmo período do ano anterior e abaixo da estimativa do IBES de US$ 0,32, uma desaceleração significativa nos lucros, mesmo com a manutenção da linha de receita.

O consenso prevê um EPS normalizado para o segundo trimestre de cerca de US$ 0,40, com a metade posterior de 2026 fazendo um trabalho mais pesado: As estimativas de EPS do terceiro trimestre estão em torno de US$ 0,50 e do quarto trimestre em torno de US$ 0,68.

Em outras palavras, o mercado está modelando uma recuperação no segundo semestre e a questão agora é se o ambiente macroeconômico e o impulso do JBP se traduzem na reaceleração da receita que torna essas estimativas viáveis.

A TTD está recuperando os lucros mais rapidamente do que a Alphabet e a Meta no segundo semestre de 2026

O EPS normalizado da ação da Trade Desk de US$ 0,28 no primeiro trimestre de 2026 está em um universo diferente dos dois maiores participantes que competem pelo mesmo dólar do anunciante: A Alphabet registrou US$ 2,63 e a Meta registrou US$ 6,82 no mesmo trimestre.

Essa lacuna não é surpreendente, dada a diferença de escala, mas a trajetória é mais importante do que os números absolutos: O lucro por ação do primeiro trimestre de 2026 da Alphabet ficou praticamente estável em relação aos US$ 2,64 registrados no quarto trimestre de 2025, enquanto os US$ 6,82 da Meta caíram em relação aos US$ 8,18 registrados no quarto trimestre de 2025, ambos refletindo a mesma suavidade macroeconômica que levou a TTD a perder a orientação.

Onde a TTD diverge de seus rivais maiores é na inclinação da recuperação futura: as estimativas de consenso colocam o EPS da TTD no quarto trimestre de 2026 em cerca de US$ 0,68, representando um crescimento anual de aproximadamente 15% em relação à base do quarto trimestre de 2025 de US$ 0,59, em comparação com a estimativa da Meta para o quarto trimestre de 2026 de cerca de US$ 8,83 e da Alphabet de cerca de US$ 3,28, ambas implicando uma expansão anual mais modesta em relação aos seus respectivos valores reais do quarto trimestre de 2025.

A implicação para as ações da TTD é que a diferença de EPS em relação à Alphabet e à Meta reflete a escala estrutural, não a fraqueza estrutural, e as estimativas futuras sugerem que a recuperação dos lucros da TTD na segunda metade de 2026 é proporcionalmente mais acentuada do que a de qualquer um de seus pares maiores.

Meta do modelo de US$ 27 da TIKR para as ações da TTD e o caso de subvalorização

O modelo de caso médio da TIKR avalia a The Trade Desk em aproximadamente US$ 27 em dezembro de 2030, o que implica um retorno total de cerca de 36% em relação ao preço atual próximo a US$ 20, ou cerca de 7% anualizado ao longo de aproximadamente 4,6 anos.

O cenário baixo pressupõe um CAGR de receita de cerca de 7% e margens de lucro líquido de aproximadamente 25%, produzindo um preço da ação próximo a US$ 28 e um retorno total de cerca de 39% - uma estrutura em que até mesmo o cenário conservador aponta para um aumento modesto.

O cenário Médio pressupõe um CAGR de receita de cerca de 8% e margens de lucro líquido próximas a 27%, com o EPS crescendo aproximadamente 7% ao ano, e atinge aproximadamente US$ 37 no final de 2034, de acordo com a visão estendida do modelo, produzindo uma TIR próxima a 7%.

O cenário alto, baseado em um CAGR de receita de aproximadamente 9% e margens líquidas próximas a 29%, chega a aproximadamente US$ 47, o que implica um retorno total de cerca de 136% e uma TIR próxima a 11% - um cenário que se torna plausível se as condições macroeconômicas se estabilizarem e os ventos favoráveis do CTV e da mídia de varejo descritos por Green na teleconferência acelerarem a conversão dos gastos do JBP em receita.

O argumento estrutural para que as ações da TTD sejam subvalorizadas aqui não é complicado: a plataforma detém mais de 80% dos dados de vendas dos principais varejistas dos EUA em seu mercado, em comparação com a participação de aproximadamente 15% da Amazon nos gastos de varejo dos EUA, as assinaturas de JBP estão se acelerando no ritmo mais rápido da história da empresa, e Green explicitamente enquadrou o ambiente atual como um ambiente em que os profissionais de marketing mais sofisticados estão se inclinando para a TTD, e não recuando.

O mercado está precificando a falha na orientação. O modelo TIKR está precificando a plataforma.

As ações da Trade Desk estão subvalorizadas em 2026?

O modelo de caso médio da TIKR coloca o valor justo das ações da Trade Desk em aproximadamente US$ 27 em dezembro de 2030, o que implica um retorno total de cerca de 36% em relação ao preço atual próximo a US$ 20. Com a meta média de Street também acima do preço atual, em torno de US$ 25, o peso das evidências aponta para uma subvalorização.

A principal variável é se a normalização macroeconômica e o impulso do JBP se traduzem em uma reaceleração da receita no segundo semestre de 2026.

O que os analistas dizem sobre as ações da Trade Desk?

Em 5 de junho, 32 analistas cobrem a TTD com um consenso de 12 classificações de compra, 2 de desempenho superior e 20 de retenção, além de 1 de desempenho inferior e 3 de venda.

A meta média de aproximadamente US$ 25 implica em um aumento de cerca de 25% em relação aos níveis atuais.

A convicção dos analistas diminuiu ao longo do ano passado, após consecutivas falhas na orientação, mas a maioria dos analistas de Street não mudou para Venda.

Você deve investir na The Trade Desk, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da The Trade Desk, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The Trade Desk, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da TTD no TIKR gratuitamente →