Principais estatísticas das ações do JPMorgan

- Desempenho nesta semana: -2,7%

- Intervalo de 52 semanas: $202,2 a $337,3

- Preço atual: US$ 287,5

O que aconteceu?

O JPMorgan(JPM), o maior banco dos EUA em ativos, absorveu deliberadamente um aumento de despesas de US$ 9 bilhões em 2026, ao mesmo tempo em que orientou uma receita líquida de juros de US$ 104,5 bilhões, apostando que a escala se transforma em domínio.

O relatório de lucros do quarto trimestre apresentou uma receita trimestral de US$ 46,8 bilhões, um aumento de 7% em relação ao ano anterior, com a receita dos mercados de ações aumentando 40% e o ROTCE do ano inteiro atingindo 20%, enquanto a reserva de US$ 2,2 bilhões do Apple Card mascarou a força dos lucros subjacentes.

O motor é um orçamento de tecnologia de US$ 19,8 bilhões somente em 2026, com a IA dobrando os casos de uso de produção em um único ano, e a atualização da empresa de 23 de fevereiro confirmando as taxas de banco de investimento do primeiro trimestre, acompanhando o crescimento de adolescentes médios a altos nos mercados de dívida, ações e consultoria.

Jeremy Barnum, Diretor Financeiro, declarou na chamada especial da empresa em 23 de fevereiro que "nosso PPNR CAGR continua a superar o crescimento da receita e das despesas, demonstrando o poder do investimento sustentado na escala da franquia", diretamente ligado ao aumento de despesas de US$ 9 bilhões que o mercado está penalizando atualmente.

Com a integração do Apple Card desbloqueando uma parceria com a empresa de tecnologia de consumo mais valiosa do mundo, os US$ 19,8 bilhões em gastos anuais com tecnologia se compondo contra uma alta de US$ 337 em 52 semanas, e o estresse do mercado de crédito privado surgindo em 12 de março, criando oportunidades potenciais de implantação de capital, as vantagens estruturais do JPMorgan se aguçam precisamente quando os concorrentes enfrentam estresse.

A opinião de Wall Street sobre as ações do JPM

O aumento de despesas de US$ 9 bilhões que o mercado está penalizando financia diretamente a plataforma de tecnologia e a integração do Apple Card que sustentam o caminho do JPMorgan para US$ 104,5 bilhões em receita líquida de juros e ROTCE sustentado acima de 17%.

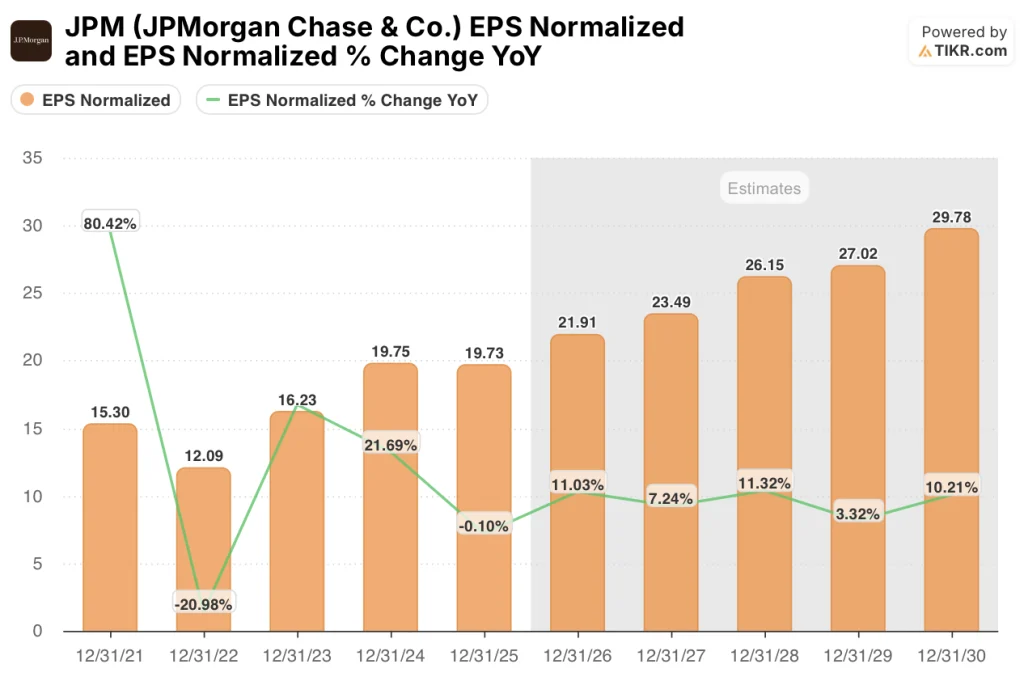

Os números do EPS normalizado, que retiram itens únicos como a reserva de US$ 2,2 bilhões do Apple Card para mostrar o verdadeiro poder de ganhos recorrentes do banco, sobem de US$ 19,73 no ano fiscal de 2025 para uma previsão de US$ 21,91 no ano fiscal de 2026 e US$ 29,78 no ano fiscal de 2030, um CAGR de 7,7%, enquanto a receita total cresce de US$ 182,5 bilhões para uma projeção de US$ 223,1 bilhões no mesmo período.

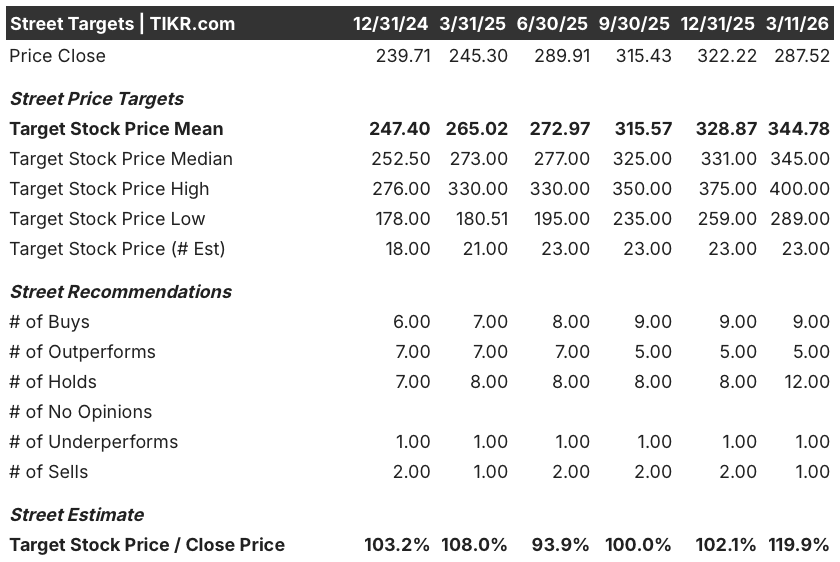

A opinião está mais dividida do que sugere o cenário de alta: 23 analistas cobrem o JPM com 9 compras, 5 superações, 12 retenções, 1 subavaliação e 1 venda, produzindo uma meta de preço médio de US$ 344,78, o que implica um aumento de quase 20% em relação ao preço atual de US$ 287,52.

A faixa de preço-alvo dos analistas varia de US$ 289,00 na parte baixa a US$ 400,00 na parte alta, em que o preço máximo é a integração total do Apple Card e a aceleração da recuperação dos bancos de investimento, enquanto o preço mínimo reflete o risco de execução se o aumento de despesas de US$ 9 bilhões não for convertido em crescimento da receita.

O que diz o modelo de avaliação?

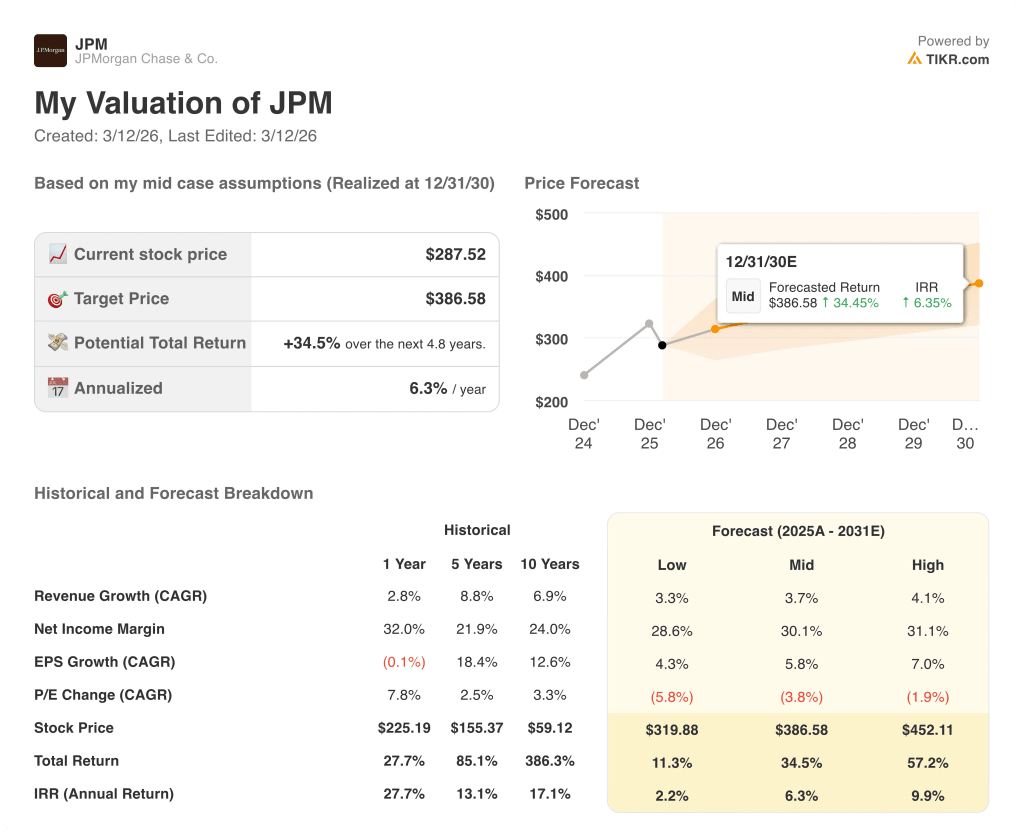

A meta intermediária do TIKR de US$ 386,58 até dezembro de 2030 implica um retorno total de 34,5% a uma TIR anualizada de 6,3%, precificando um CAGR de receita de 3,7% e margens de lucro líquido que se estabilizam em torno de 30,1% à medida que o ciclo de despesas atinge o pico e a alavancagem operacional se reafirma.

O mercado avalia o JPMorgan como um problema de despesas, mas o lucro por ação normalizado cresceu de US$ 12,09 no ano fiscal de 2022 para US$ 19,73 no ano fiscal de 2025, uma recuperação de 63% que a avaliação atual não credita totalmente.

A IA dobrou os casos de uso de produção em um único ano, enquanto o orçamento de tecnologia de US$ 19,8 bilhões identificou US$ 600 milhões em economias de eficiência, validando diretamente a suposição do modelo de que os gastos com investimentos se convertem em margem ao longo do tempo.

Jamie Dimon declarou, na atualização da empresa de 23 de fevereiro, que o JPMorgan pode implantar de US$ 40 bilhões a US$ 50 bilhões organicamente nos próximos cinco anos, confirmando que o excesso de capital, e não a fraqueza dos lucros, impulsiona o desconto atual.

O principal risco é o estresse do mercado de crédito privado: As remarcações de empréstimos do JPMorgan em 12 de março sinalizam uma possível virada no ciclo de crédito que pressionaria a premissa de margem de lucro líquido de 30,1% do modelo e comprimiria o ROTCE em direção à faixa inferior do cenário.

Os ganhos do primeiro trimestre de 2026, em que as taxas de banco de investimento estão acompanhando o crescimento de adolescentes médios a altos e a receita de mercados também está orientada para adolescentes médios, confirmarão se a meta de NII de US$ 104,5 bilhões para o ano inteiro está sendo acompanhada e se o investimento em despesas está sendo realizado.

Você deve investir no JPMorgan Chase & Co.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações do JPM, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o JPMorgan Chase & Co. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações do JPM na TIKR gratuitamente →