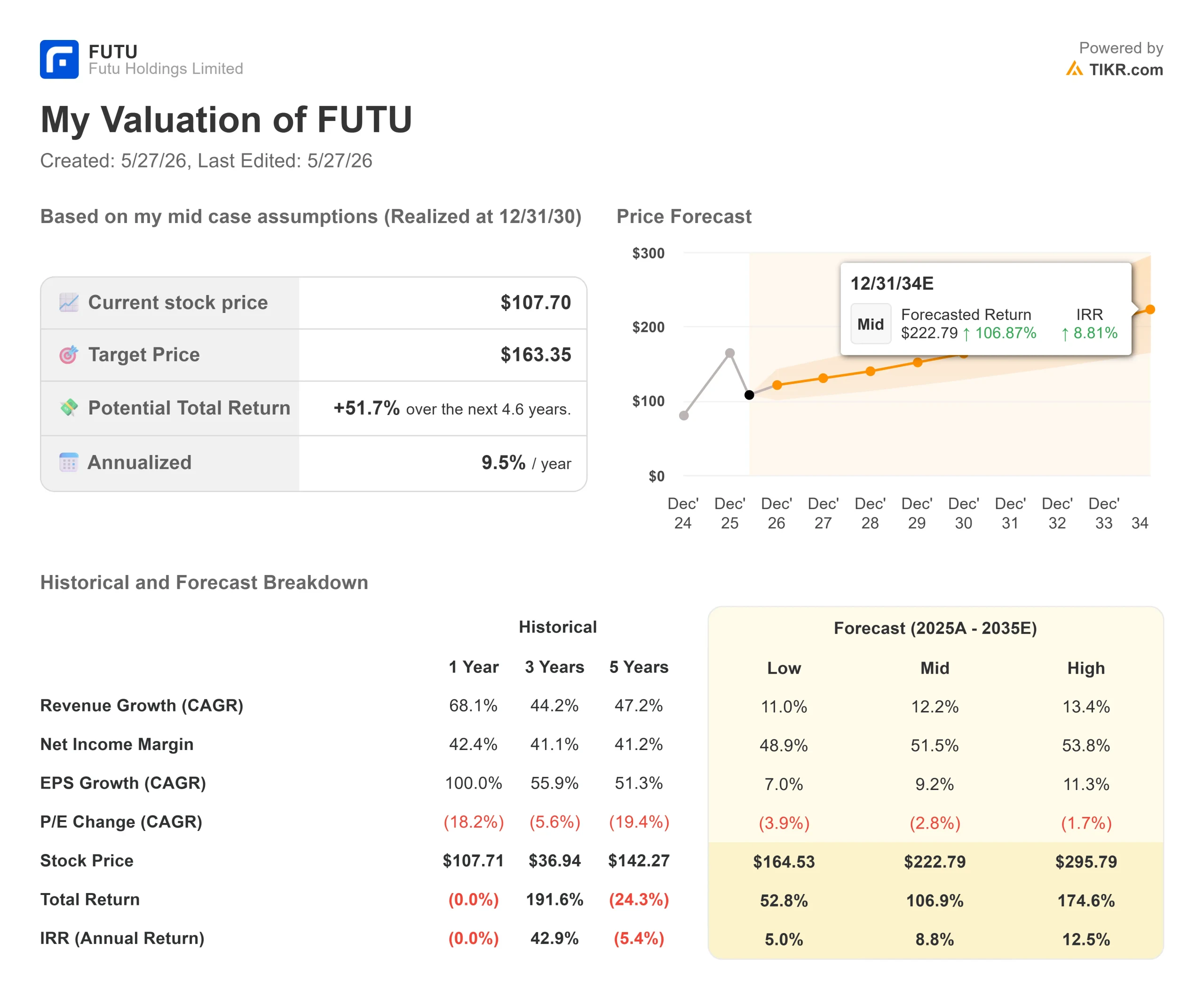

Principais estatísticas das ações da Futu Holdings

- Preço atual: $107,70

- Preço-alvo (médio): ~$163

- Meta de rua: US$ 198,42

- Potencial de retorno total: ~52%

- TIR anualizada: ~10% / ano

- Reação dos lucros (4º trimestre de 2025, divulgado em 12/03/26): -1.31%

- Rebaixamento máximo: -54,90% em 22/5/26

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Uma sessão mudou tudo

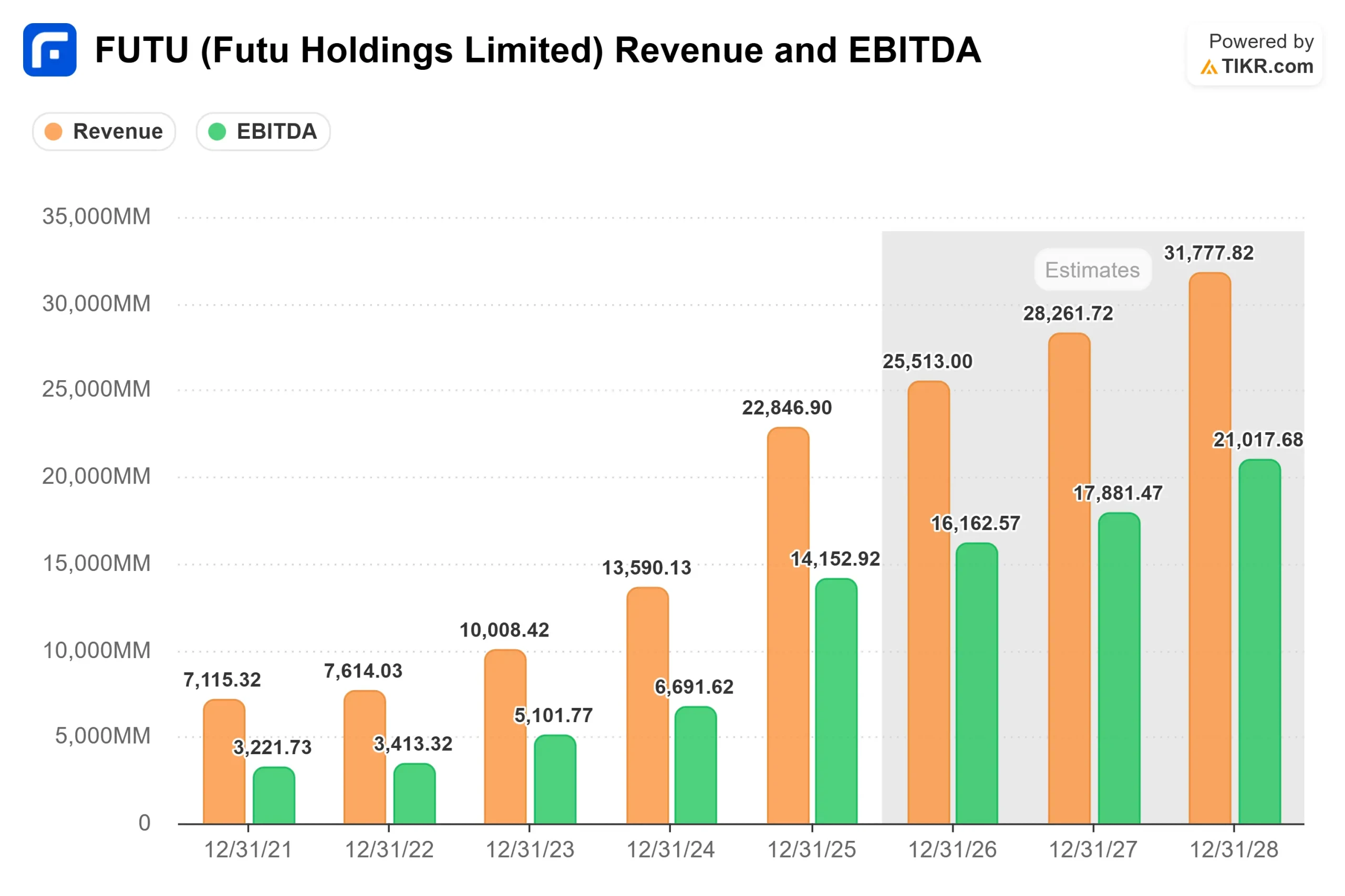

Futu Holdings (FUTU) passou o ano de 2025 apresentando um dos mais fortes registros de crescimento nas fintechs asiáticas. A receita cresceu 68%, chegando a HKD 22,8 bilhões. O lucro líquido do ano inteiro mais do que dobrou. A empresa adicionou mais de 950.000 novas contas financiadas líquidas. Então, chegou o dia 22 de maio de 2026.

Naquele dia, o órgão regulador de valores mobiliários da China, a Comissão Reguladora de Valores Mobiliários da China (CSRC), juntamente com sete outras agências governamentais, anunciou um processo formal de penalidade contra a Futu e duas corretoras offshore rivais. A CSRC alegou que certas entidades da Futu realizaram negócios com valores mobiliários, vendas de fundos e futuros na China continental sem as licenças necessárias, propondo penalidades no total de aproximadamente RMB 1,85 bilhão (cerca de US$ 271 milhões) e ordenando que as empresas relacionadas retificassem ou cessassem tais atividades. Um encerramento obrigatório de dois anos restringe os usuários existentes na China continental apenas a vendas e retiradas, com o encerramento total dos aplicativos voltados para a China continental em seguida. Uma multa pessoal proposta para o CEO Li Hua também foi incluída. Essas são propostas, não determinações finais.

A venda que se seguiu foi uma das quedas mais acentuadas em uma única sessão na história da FUTU, com as ações despencando cerca de 31%. O JPMorgan reduziu para Neutro e cortou sua meta de US$ 300 para US$ 87. O Goldman Sachs também reduziu para Neutro, baixando sua meta de US$ 210,47 para US$ 102,13 e cortando as previsões de receita para 2026, 2027 e 2028 em 16%, 14% e 14%, respectivamente.

Em 26 de maio, a FUTU havia se recuperado para US$ 107,70, depois que a Futu anunciou que havia empregado US$ 160 milhões em recompras de ações no âmbito de seu programa de recompra de US$ 800 milhões. Mesmo assim, a FUTU está 46,8% abaixo de sua maior alta em 52 semanas, de US$ 202,53, com os lucros do primeiro trimestre de 2026 previstos para amanhã de manhã.

Veja as estimativas históricas e futuras para as ações da Futu Holdings (é grátis!) >>>

O valor de 13% é o argumento principal

A Futu divulgou que, no primeiro trimestre de 2026, as contas financiadas da China continental representavam aproximadamente 13% de seu total, e que as operações em todas as regiões fora da China continental permanecem normais, com as contas no exterior continuando a crescer.

Isso não aconteceu por acaso. Na teleconferência de resultados do quarto trimestre de 2025, o CFO Arthur Chen confirmou que a Malásia e Hong Kong, juntas, contribuíram com mais de 50% dos acréscimos de novos clientes no quarto trimestre, com o Japão, Cingapura e os EUA contribuindo, cada um, com 10% a 20%. A plataforma Moomoo foi o aplicativo de negociação mais baixado na Austrália em 2025 e atingiu 2 milhões de downloads cumulativos no Japão.

Os dados do segmento TIKR mostram que as receitas internacionais (outros países além de Hong Kong) cresceram de HKD 1.323,25 milhões em 2024 para HKD 2.746,81 milhões em 2025, cerca de 108% em relação ao ano anterior, superando até mesmo o já forte crescimento de Hong Kong. A ação regulatória remove uma fatia significativa, mas não majoritária, dos negócios.

A questão mais difícil é se esses 13% das contas do continente representam uma parcela maior da receita do que seu número de funcionários implica, especialmente por meio de negociações de margem e atividades de alta frequência. Isso é o que o relatório do primeiro trimestre de amanhã começará a responder.

O que a chamada do quarto trimestre revela

O CFO Chen confirmou na teleconferência do quarto trimestre que os ADRs chineses (American Depositary Receipts de empresas sediadas no continente e listadas nos EUA) representaram menos de 10% dos volumes de negociação de ações dos EUA no quarto trimestre, em comparação com cerca de 10% no terceiro trimestre. A preocupação de que a FUTU seja uma negociação por procuração de ações chinesas foi discretamente desmontada por seus próprios dados. Como Daniel Yuan, chefe de gabinete do CEO, observou na teleconferência, os clientes estavam diversificando "além dos grandes nomes da tecnologia para uma gama mais ampla de setores e em toda a cadeia de valor de IA", com o volume de negócios de negociação de ações dos EUA atingindo HKD 3 trilhões no quarto trimestre, um aumento sequencial de 17%.

A administração orientou, antes de qualquer ação regulatória, que as entradas de ativos líquidos no primeiro trimestre de 2026 registrariam um "aumento sequencial de dois dígitos" e estabeleceriam um novo recorde para a empresa. Isso implica que o negócio subjacente estava saudável no início do trimestre.

O gerenciamento de patrimônio é a outra história pouco divulgada. Os ativos dos clientes nesse segmento atingiram HKD 179,6 bilhões no quarto trimestre, um aumento de 62% em relação ao ano anterior. O CFO Chen disse que o mix de receita de longo prazo se inclinaria para a receita de taxas de gestão de patrimônio, um fluxo de receita menos volátil e mais recorrente do que as comissões de corretagem.

Avaliação: Angústia ou oportunidade?

Antes da queda, a FUTU era negociada a um P/L NTM (próximos doze meses) de cerca de 11,3x. A US$ 107,70, esse múltiplo foi reduzido para 8,76x. Essa é uma empresa com uma margem bruta LTM (últimos doze meses) de 94,4% e um retorno sobre o patrimônio líquido LTM de 33,1%. Ela superou as estimativas de receita de consenso em cada um dos últimos quatro trimestres, incluindo a receita real do quarto trimestre de 2025 de HKD 6.438,47 milhões contra uma estimativa de consenso de HKD 6.302,01 milhões, uma alta de 2,17%.

A multa proposta de US$ 271 milhões, embora significativa, é medida em relação ao caixa de operações de 2025 de HKD 40.788 milhões. O maior risco não é a multa em si, mas a receita que desaparece com a liquidação obrigatória no continente e qualquer repercussão de reputação nos mercados adjacentes.

Em relação a seus pares, a UP Fintech (TIGR), também citada na ação da CSRC, é negociada a um P/E NTM de 4,79x, contra 9,06x da FUTU. O prêmio da Futu reflete sua vantagem de escala: 3,4 milhões de contas financiadas, uma plataforma de gestão de patrimônio mais profunda e uma presença geográfica mais diversificada. Se esse prêmio é totalmente justificado após o crackdown é uma questão legítima, mas a diferença não é irracional.

Os 19 analistas de rua monitorados pela TIKR mostram uma meta média de HKD 1.554,88, com 14 compras, 3 superações e 2 retenções. O BofA Securities manteve sua classificação de compra após o choque regulatório, reduzindo seu preço-alvo de US$ 235,00 para US$ 223,50.

Veja como a Futu Holdings se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: $107,70

- Preço-alvo (médio): ~$163

- Potencial de retorno total: ~52%

- TIR anualizada: ~10% / ano

O TIKR mid-case pressupõe um CAGR de receita de cerca de 12% e uma margem de lucro líquido de cerca de 52%. Os dois principais impulsionadores de receita são o crescimento de contas financiadas em mercados fora do continente e o aumento da receita de taxas de gerenciamento de patrimônio. O impulsionador da margem é a alavancagem operacional, uma vez que os custos de aquisição de clientes continuam a cair em uma base por conta.

O principal risco é que a ação da CSRC não seja contida. Se os órgãos reguladores de outras jurisdições aplicarem um escrutínio semelhante, ou se a atividade de negociação no continente se mostrar mais importante para a receita do que a participação de 13% nas contas sugere, as premissas do cenário intermediário serão quebradas. A trajetória do fluxo de caixa livre no cenário negativo ainda sustenta um negócio viável, mas em um múltiplo de avaliação mais baixo. A análise do cenário para a FUTU é excepcionalmente ampla, e o relatório de lucros de amanhã começará a reduzi-la.

Conclusão

O relatório do primeiro trimestre de 2026 de amanhã é o evento de dados mais importante que o FUTU enfrentou nos últimos anos. O número a ser observado não é o EPS. É quanto do volume de negociação recorde do quarto trimestre e dos fluxos de entrada de ativos líquidos foi impulsionado pelas contas do continente em comparação com os negócios internacionais. Se os mercados fora do continente se mantiverem durante o primeiro trimestre, o caminho de US$ 107,70 em direção à meta média de cerca de US$ 163 é confiável. Se a exposição ao continente se mostrar maior do que o número de contas de 13% implica, a hipótese de baixa ganha terreno. O relatório será divulgado antes da abertura do mercado. Não haverá muita ambiguidade depois disso.

Você deve investir na Futu Holdings?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Futu Holdings e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Futu Holdings juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Futu Holdings no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!