Principais conclusões:

- Foco na expansão da margem: A nova liderança da CSX tem como meta 200-300 pontos-base de melhoria da margem operacional em 2026

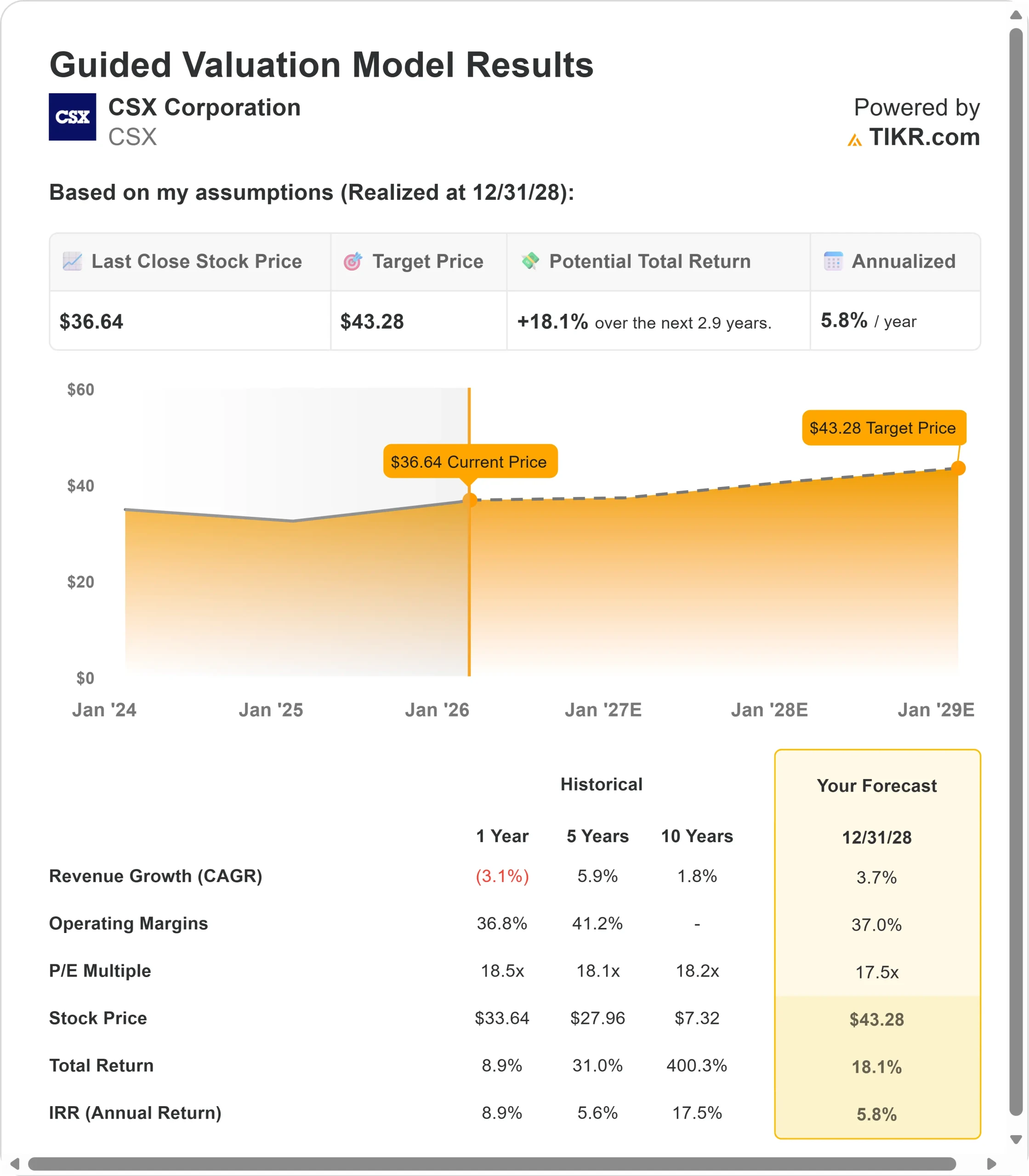

- Projeção de preço: Com base na execução atual, as ações da CSX podem chegar a US$ 43 em dezembro de 2028

- Ganhos potenciais: Essa meta implica um retorno total de 18% em relação ao preço atual de US$ 37

- Retorno anual: Os investidores poderiam obter um crescimento anual de aproximadamente 6% nos próximos 2,9 anos

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A CSX Corporation(CSX) acabou de encerrar um ano de 2025 desafiador, mas o novo CEO Steve Angel está implementando uma estratégia de recuperação disciplinada. A ferrovia enfrentou uma demanda fraca em seus principais mercados, com queda na receita operacional e nas margens, ano após ano, no quarto trimestre.

Apesar desses ventos contrários, a CSX apresentou um crescimento modesto de volume e manteve fortes níveis de serviço. Angel renovou a equipe de liderança e implementou ajustes na estrutura de custos, posicionando a empresa para apresentar um desempenho mais forte em 2026.

Os resultados estão se mostrando promissores desde o início.

- As métricas de serviço melhoraram substancialmente do primeiro ao quarto trimestre, com velocidade, carros on-line, permanência e conformidade com o plano de viagem, todos com tendências positivas.

- Com mais de 100 iniciativas de redução de custos identificadas e uma nova disciplina de preços em vigor, a CSX está ganhando impulso.

O que o modelo diz sobre as ações da CSX

Analisamos a CSX através das lentes de sua reviravolta operacional sob uma nova liderança focada na expansão da margem e na disciplina de custos.

A empresa está otimizando metodicamente sua força de trabalho e seu portfólio de tecnologia, mantendo a qualidade do serviço que os clientes valorizam. A gerência espera que o ciclo de US$ 150 milhões em encargos únicos de 2025, incluindo custos de separação e reduções de tecnologia.

O projeto do túnel da Howard Street permitirá o serviço de pilha dupla do sudeste para o nordeste a partir do segundo trimestre de 2026. Isso cria novas oportunidades de crescimento nos mercados intermodais nacionais e internacionais, com os clientes já fazendo ofertas de negócios para a rota aprimorada.

Usando uma previsão de crescimento de receita anual de 3,7% e margens operacionais de 37%, nosso modelo projeta que as ações subirão para US$ 43 em 2,9 anos. Isso pressupõe um múltiplo preço/lucro de 17,5x. Isso representa uma redução do P/L atual da CSX de 19,9x.

À medida que a empresa investe em melhorias operacionais e navega em mercados industriais frágeis, o múltiplo enfrenta pressão no curto prazo. No entanto, a expansão da margem decorrente de ganhos de produtividade e a conclusão de grandes projetos de infraestrutura devem apoiar uma recuperação gradual.

O valor real está na execução do manual operacional da Angel e no fornecimento de uma melhoria consistente da margem, mantendo a excelência do serviço.

Nossas premissas de avaliação

Estime o valor justo de uma empresa instantaneamente (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da CSX:

1. Crescimento da receita: 3.7%

A história de crescimento da CSX está centrada na conquista de participação por meio de serviços superiores e na capitalização de investimentos em infraestrutura.

Momento Intermodal: A equipe conquistou novos negócios em 2025, oferecendo tempos de trânsito mais rápidos e conectividade expandida. A conclusão do túnel da Howard Street abre a capacidade de double-stack entre o sudeste e o nordeste, criando oportunidades de crescimento significativas a partir do segundo trimestre de 2026.

Qualidade de serviço impulsionando vitórias: Métricas operacionais sólidas e confiabilidade consistente permitem que a CSX concorra efetivamente por novos negócios. A gerência enfatiza o aproveitamento máximo de cada oportunidade lucrativa, em vez de depender de melhorias macro.

Mix de mercados: O crescimento será mais forte em segmentos de menor receita por unidade, como minerais, fertilizantes e intermodal, impulsionados por projetos de infraestrutura. As áreas com margens mais altas, como produtos químicos e produtos florestais, enfrentam uma contínua redução devido à fraqueza dos mercados industriais.

Estabilização do carvão: Duas importantes minas de carvão foram reabertas após longas interrupções. A demanda de serviços públicos domésticos continua a crescer em meio aos preços mais altos do gás natural e às necessidades de geração de energia, embora alguns fechamentos de usinas estejam programados para 2026.

2. Margens operacionais: 37%

A CSX está proporcionando expansão de margem por meio de uma gestão de custos disciplinada e eficiência operacional.

Desempenho atual: A gerência espera eliminar US$ 150 milhões em encargos únicos, incluindo custos de separação e reduções de tecnologia que não se repetirão em 2026.

Iniciativas de produtividade: A administração identificou mais de 100 oportunidades diversas de economia em toda a organização. O número de funcionários do setor ferroviário terminou o quarto trimestre com uma redução de mais de 3%, com mais otimização da força de trabalho planejada. As áreas de foco incluem gerenciamento de horas extras, gastos com serviços externos, utilização de ativos e controles de despesas discricionárias.

Gerenciamento da inflação: A inflação trabalhista de 3 a 4% decorrente de contratos sindicais e custos de saúde será mais do que compensada por ganhos de produtividade. A inflação não trabalhista deve ser um pouco menor, pois as equipes de compras negociam melhores taxas.

3. Múltiplo P/E de saída: 17,5x

Atualmente, o mercado avalia a CSX em 20x os lucros. Presumimos que o múltiplo se comprima para 17,5x durante o período de nossa previsão.

Reflete a fase de transição: O P/L da CSX foi em média 18,4x no último ano e 18,2x em 10 anos. O múltiplo mais baixo reflete os ventos contrários de curto prazo dos mercados industriais fracos e o risco de execução na reviravolta.

Subestima o potencial de longo prazo: À medida que a expansão da margem se materializa e o crescimento da receita se acelera com os investimentos intermodais, a CSX deve comandar um múltiplo mais forte. A empresa espera que o fluxo de caixa livre de 2026 cresça pelo menos 50% ao ano, impulsionado por maiores lucros e disciplina de capital.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

As operadoras de ferrovias enfrentam demanda cíclica e pressão da concorrência. Veja a seguir como as ações da CSX podem se comportar em diferentes cenários até dezembro de 2028:

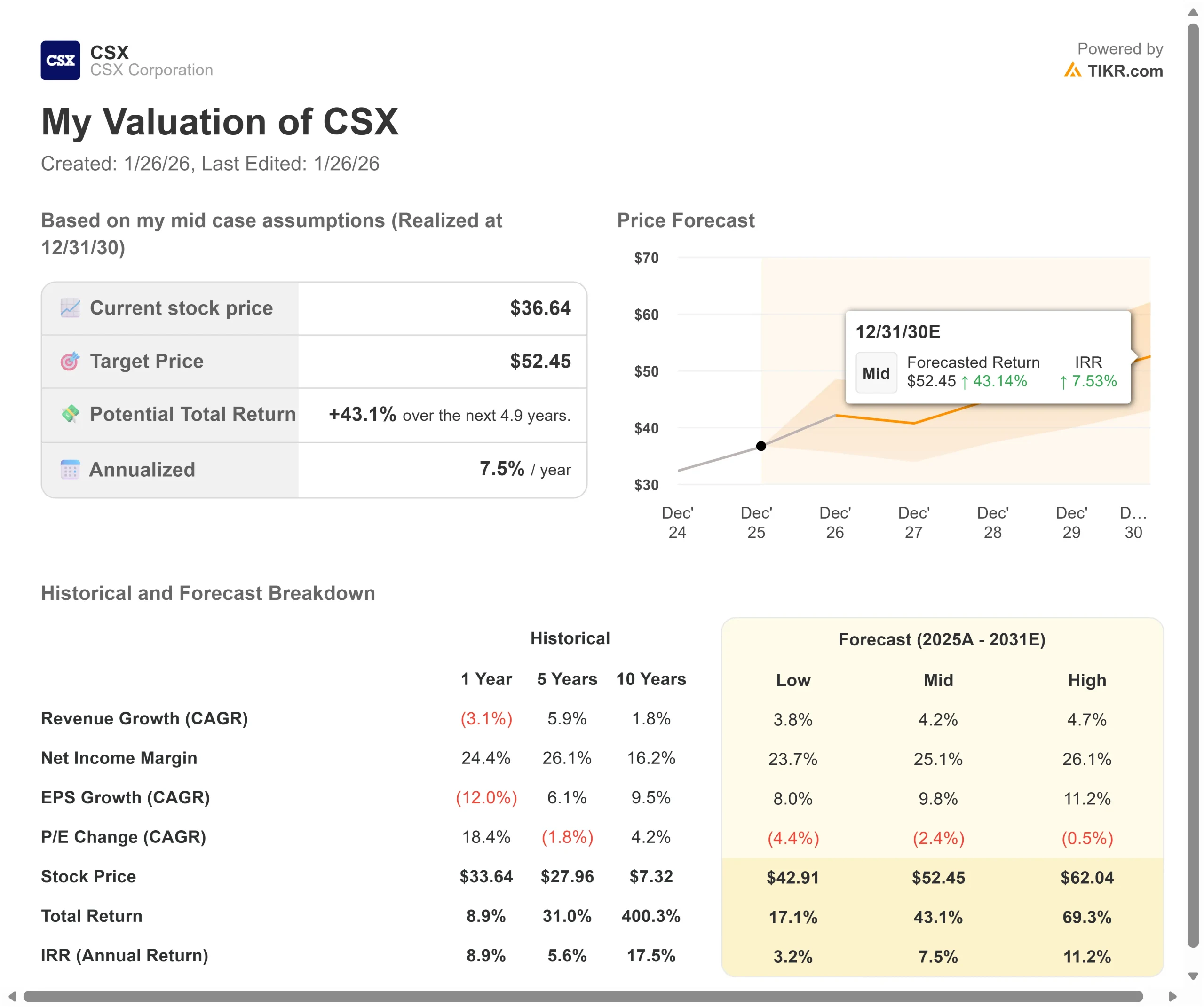

- Cenário baixo: se o crescimento da receita desacelerar para 3,8% e as margens forem reduzidas para 23,7%, a ação ainda oferecerá um retorno anual de 3,2%.

- Cenário médio: Com um crescimento de 4,2% e margens de 25%, esperamos um retorno anual de 7,5%.

- Caso alto: se o intermodal aumentar mais rapidamente e as iniciativas de produtividade excederem as metas com margens de 26% e crescimento de 4,7%, o retorno poderá atingir 11,2% ao ano.

Veja o que os analistas pensam sobre as ações da CSX neste momento (grátis com TIKR) >>>

A faixa reflete a execução das iniciativas de custo, o sucesso na captura do crescimento do túnel da Howard Street e as condições macroeconômicas nos principais mercados finais.

No caso baixo, os mercados industriais permanecem fracos por mais tempo do que o esperado, ou a pressão competitiva sobre os preços se intensifica no setor intermodal.

No cenário de alta, os investimentos em infraestrutura impulsionam um crescimento mais rápido do volume, as iniciativas de produtividade excedem as metas e os mercados industriais começam a se recuperar em 2027-2028.

Quanto as ações da CSX podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!