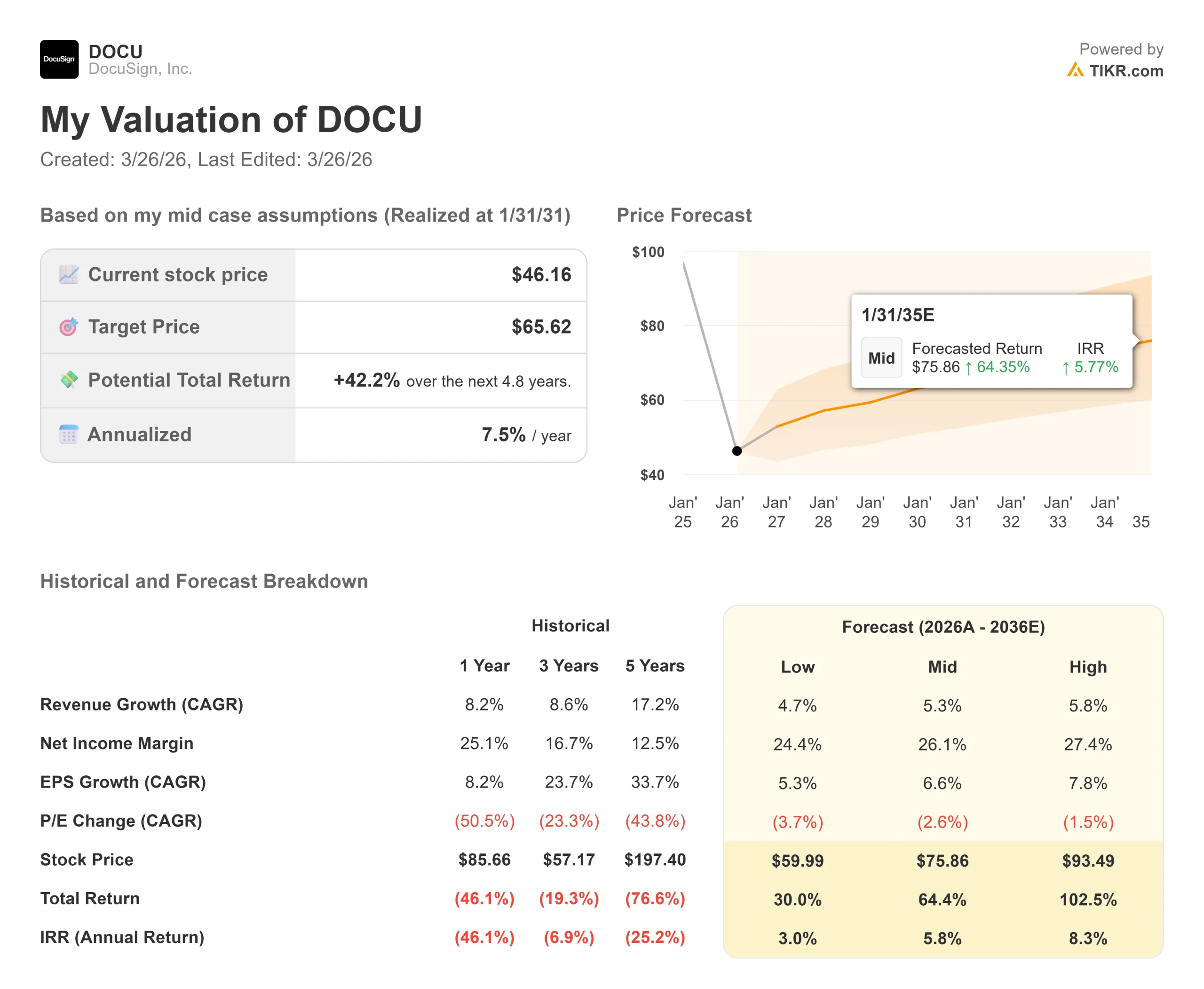

Principais estatísticas das ações da DocuSign

- Preço atual: US$ 46,16

- Preço-alvo (médio): $65.62

- Meta de rua (média): $64.55

- Potencial de retorno total: +42.2%

- TIR anualizada: 7,50% / ano

Agora disponível: Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Poucas ações de software carregam tanta bagagem emocional quanto a DocuSign (DOCU).

Ela aumentou dez vezes durante a pandemia, depois entrou em colapso quando os ventos favoráveis do trabalho remoto diminuíram e passou três anos tentando convencer um mercado cético de que seus melhores dias ainda não passaram.

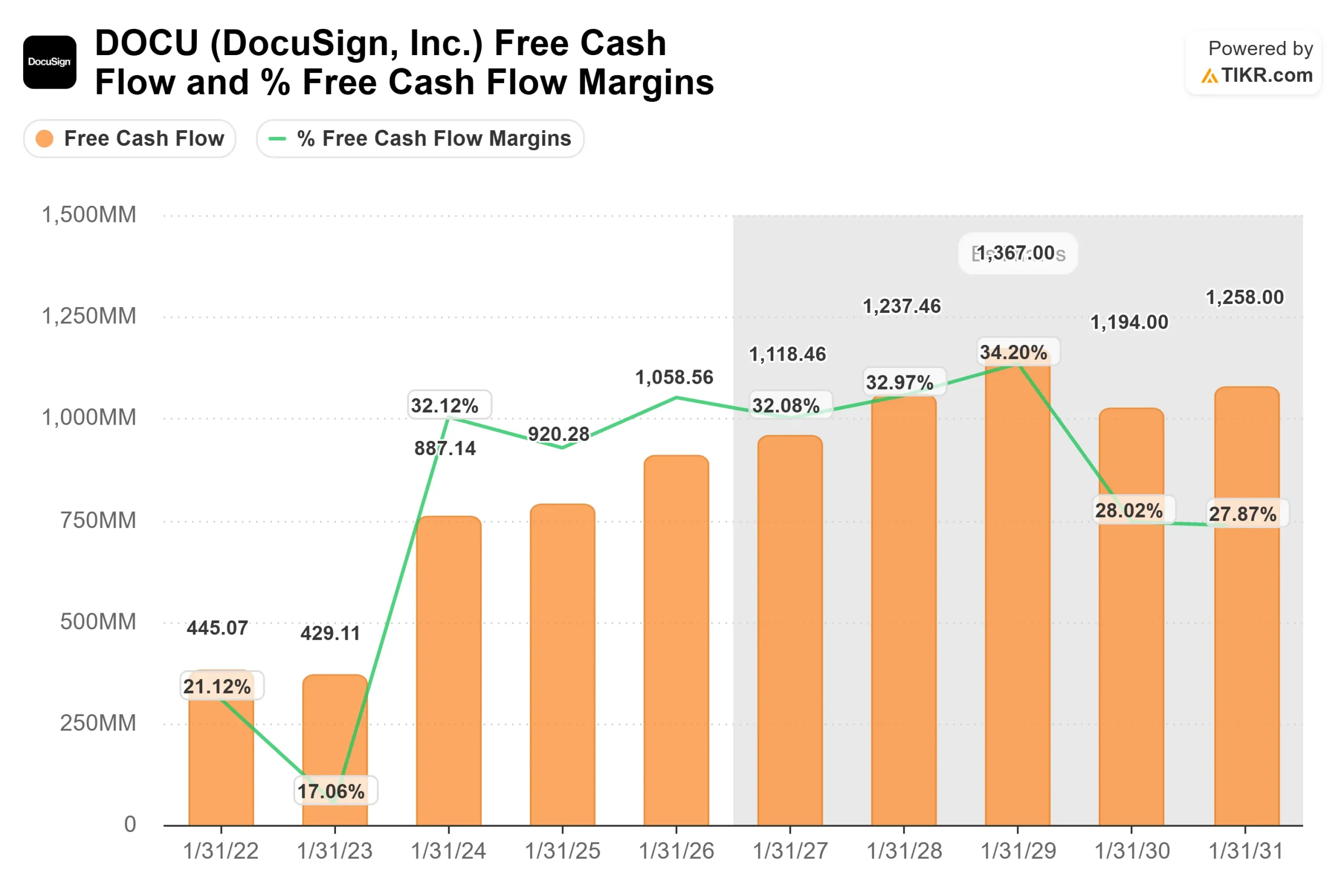

As ações agora estão cotadas a US$ 46,16, uma queda de 55,51% em relação à alta de US$ 94,67 em 52 semanas, perto de níveis anteriores ao marco de receita de US$ 3 bilhões, US$ 1 bilhão em fluxo de caixa livre e margens operacionais de 30%.

Os otimistas dizem que a venda ultrapassou a realidade. Os "ursos" dizem que uma empresa que cresce 8% ao ano merece um múltiplo comprimido, e não estão convencidos de que a taxa de crescimento esteja indo rapidamente para algum lugar.

O catalisador mais recente é o relatório de lucros do quarto trimestre fiscal de 2026, divulgado em 17 de março de 2026.

A DocuSign superou a receita (US$ 836,9 milhões contra o consenso de US$ 828,2 milhões) e o lucro por ação não GAAP (US$ 1,01 contra US$ 0,95 esperado).

O que chamou tanta atenção quanto os resultados foi o anúncio simultâneo de um aumento de US$ 2 bilhões na autorização de recompra de ações da DocuSign, elevando a capacidade total restante para US$ 2,6 bilhões.

O CFO Blake Grayson observou na teleconferência que a DocuSign estabeleceu um programa 10b5-1 que permite recompras antes da janela de negociação aberta pós-lucro, e já havia recomprado US$ 158 milhões no primeiro trimestre fiscal de 2027 no momento da teleconferência.

Para uma empresa com capitalização de mercado abaixo de US$ 9 bilhões, esse é um compromisso significativo.

O CEO Allan Thygesen enquadrou o momento diretamente: "No ano fiscal de 2026, a plataforma IAM nativa de IA da DocuSign estabeleceu uma clara liderança de mercado como o sistema de ação de contratos para empresas de todos os tamanhos", disse ele.

"Estamos posicionados para começar a acelerar os negócios."

A palavra "aceleração" está fazendo um trabalho significativo nessa frase. O mercado quer ver o que isso significa em dólares de ARR nos próximos trimestres.

Veja as estimativas históricas e futuras para as ações da DocuSign (é grátis!) >>>

A DocuSign está subvalorizada hoje?

A US$ 46,16, a DOCU é negociada a 2,38x NTM (próximos doze meses) EV/Receita e 8,02x NTM de capitalização de mercado para fluxo de caixa livre.

Para fins de contexto, esses mesmos múltiplos estavam em 6,05x e 20,72x há apenas doze meses.

A compressão reflete a incerteza do crescimento, e não uma deterioração do modelo de negócios subjacente.

O preço-alvo médio é de US$ 64,55, o que representa uma alta de 39,8% em relação ao preço atual.

Após a divulgação dos resultados, a comunidade de analistas reagiu com amplos cortes nas metas, em vez de aumentos: o UBS reduziu sua meta de US$ 75 para US$ 54 (neutra).

O padrão não é o abandono. É uma postura de esperar para ver a reaceleração do crescimento.

A história de crescimento depende do IAM (Intelligent Agreement Management, a plataforma nativa de IA da DocuSign para automatizar fluxos de trabalho de contratos de ponta a ponta).

Após 18 meses no mercado, o IAM alcançou US$ 350 milhões em ARR, ou 10,8% da base total da DocuSign, acima dos 2,3% registrados no ano anterior.

A gerência orientou o IAM a atingir aproximadamente 18% do ARR total até o final do ano fiscal de 2027, o que significa que o ARR do IAM ultrapassaria US$ 600 milhões.

As primeiras coortes de renovação do IAM estão apresentando um desempenho melhor do que a média da empresa em termos de retenção bruta e líquida em dólares, embora o tamanho da amostra permaneça limitado.

O cenário competitivo é relevante aqui.

A Atlassian, uma empresa de software de fluxo de trabalho com ambições empresariais comparáveis e uma escala de receita semelhante, é negociada a 2,49x NTM EV/Receita. A Adobe, cujo Acrobat Sign compete diretamente com a assinatura eletrônica, é negociada a 3,63x NTM EV/Receita.

Em uma base de fluxo de caixa livre, a DocuSign, a 8,02x NTM MC/FCF, está abaixo da mediana do grupo de pares de 8,88x. O desconto reflete a incerteza do crescimento, não uma falha estrutural.

O risco que os ursos estão mantendo é legítimo.

A orientação de receita da DocuSign para o ano fiscal de 2027, de US$ 3,484 a US$ 3,496 bilhões, implica um crescimento de 8% no ponto médio.

A aspiração da empresa de um crescimento de dois dígitos na receita não tem um cronograma definido.

Quando pressionado diretamente na teleconferência de resultados, Grayson disse apenas: "O quando disso não é tão importante para mim no momento".

Essa resposta é a explicação mais clara para o fato de as metas dos analistas terem caído, e não subido, depois de um trimestre em que a empresa superou as estimativas de EPS em 6,4%.

O contra-argumento é a matemática do retorno de capital.

A DocuSign recomprou US$ 869 milhões em ações no ano fiscal de 2026, o equivalente a 82% de seu fluxo de caixa livre anual.

Veja como a DocuSign se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 46,16

- Preço-alvo (médio): $65.62

- Potencial de retorno total: +42.2%

- TIR anualizada: 7,50% / ano

O TIKR mid-case usa um CAGR (taxa de crescimento anual composta) de receita de 5,3% durante o período de previsão, apoiado por dois fatores: Expansão da plataforma IAM para contas corporativas e melhoria da retenção bruta na base principal de assinaturas eletrônicas. O impulsionador da margem é a alavancagem operacional contínua, com uma margem de lucro líquido de 26,1% na metade do período. O principal risco é a migração da infraestrutura de nuvem, que já criou de 50 a 80 pontos-base de margem bruta negativa este ano e ainda não foi concluída.

O cenário positivo atinge US$ 93,49 com um CAGR de receita de 5,8% e uma margem de lucro líquido de 27,4%, o que implica um retorno total de 102,5%. Isso exige que o IAM atinja a escala empresarial mais rapidamente do que o consenso atual. O cenário negativo ainda alcança US$ 59,99 a um CAGR de 4,7%, um retorno positivo em relação ao preço de hoje, porque o programa de recompra fornece um piso significativo para a avaliação. O período de previsão termina em 31/12/30.

Conclusão: Observe o IAM como uma porcentagem do ARR total no relatório de lucros do primeiro trimestre fiscal de 2027 em 4 de junho de 2026. A administração orientou aproximadamente 18% até o final do ano fiscal. Se o primeiro trimestre mostrar um progresso sequencial significativo em direção a esse número, o cronograma de crescimento de dois dígitos se tornará algo que os investidores poderão modelar com convicção. Se o IAM estagnar, a linguagem de "aceleração dos negócios" começará a parecer prematura.

A DocuSign é uma empresa de alta margem de lucro e geradora de caixa, negociada perto de mínimos de avaliação de vários anos, com um programa agressivo de recompra e uma plataforma de IA que mostra vantagens iniciais de retenção. A questão não resolvida é se o crescimento de 8% da receita é o teto ou o piso.

Você deve investir na DocuSign?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o DocuSign e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar DocuSign juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar DocuSign no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!