-via-Canva-3/@Aflo-Images-from-アフロ(Aflo)-via-Canva-3)

Principais estatísticas das ações da CSX

- Desempenho nos últimos seis meses: 34%

- Intervalo de 52 semanas: US$ 26 a US$ 43

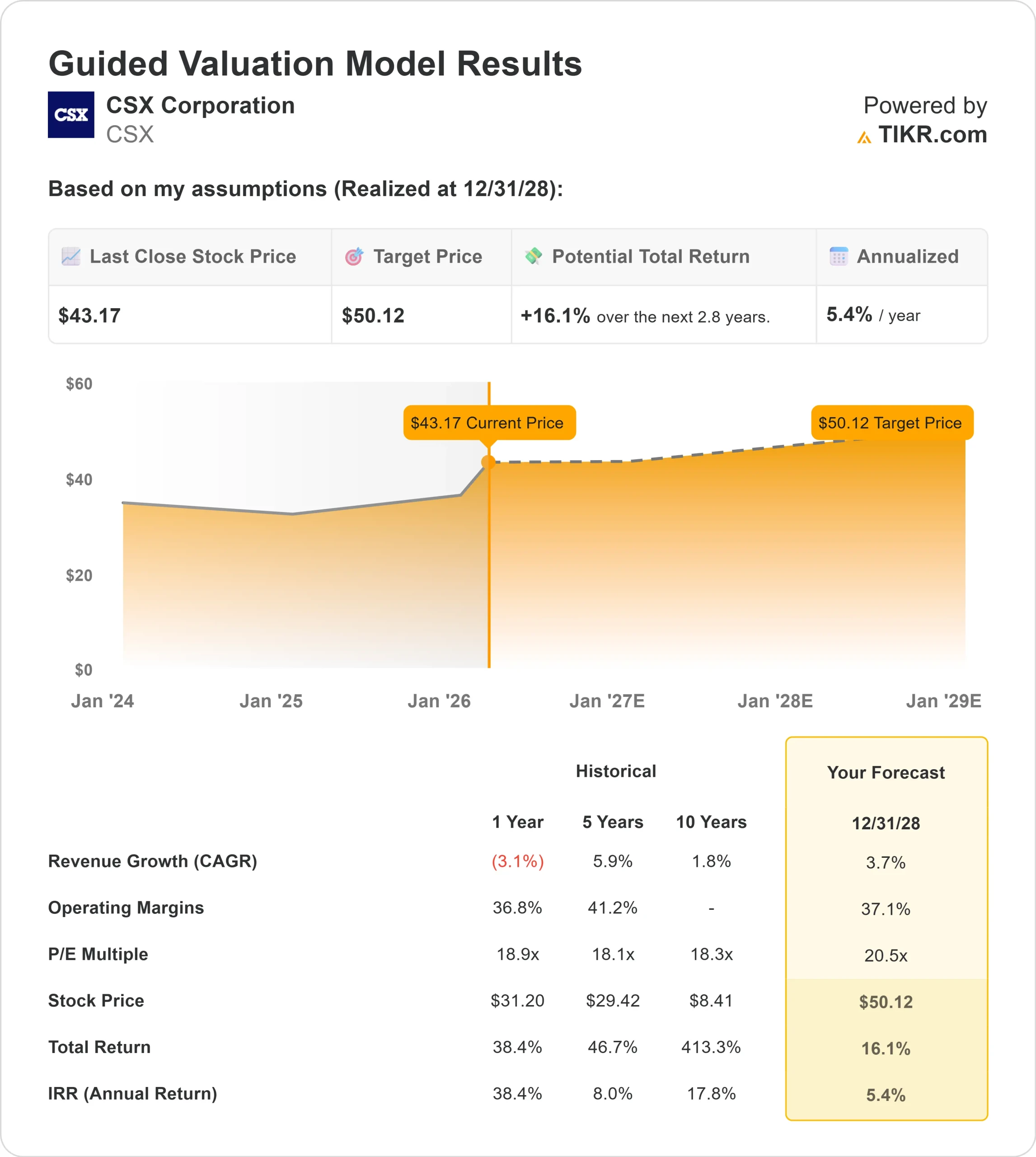

- Preço-alvo do modelo de avaliação: US$ 50

- Aumento implícito: 16,1%

Avalie suas ações favoritas, como a CSX Corporation, com 5 anos de previsões de analistas usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da CSX Corporation subiram cerca de 34% nos últimos seis meses, chegando a aproximadamente US$ 43 por ação, uma vez que os investidores reagiram à melhora do impulso operacional, aos sinais mais fortes de retorno de capital e às várias revisões de preço-alvo dos analistas.

As ações agora estão sendo negociadas perto do topo de sua faixa de US$ 26 a US$ 43 em 52 semanas, refletindo um interesse de compra sustentado, e não um pico temporário.

A alta foi apoiada pela reafirmação da orientação financeira e por um aumento de dividendos que reforçou a confiança na durabilidade do fluxo de caixa livre.

Esta semana, a CSX aumentou seus dividendos trimestrais para US$ 0,14 por ação, um aumento de 7,7% em relação aos US$ 0,13, o que implica um pagamento anual de US$ 0,56 e um rendimento aproximado de 1,3% nos níveis atuais.

A data ex-dividendo e de registro é 27 de fevereiro, com pagamento programado para 13 de março. Na Conferência Industrial do Barclays, o CEO Stephen Angel reiterou a orientação para 2026 de um crescimento de volume de um dígito baixo, 200 a 300 pontos-base de expansão da margem operacional e 50% de crescimento do fluxo de caixa livre, declarando: "Adoro o crescimento, mas confio nos custos", reforçando uma estratégia de ganhos orientados pela margem.

A atividade dos analistas aumentou o ímpeto. A Rothschild & Co Redburn elevou seu preço-alvo de US$ 39 para US$ 42,50 e manteve uma classificação de compra, o que implica um aumento de cerca de 12,6% no momento da revisão, enquanto o consenso de Wall Street continua sendo uma compra moderada, com uma meta média próxima a US$ 39,54.

Como as ações agora são negociadas acima da meta média, o mercado parece estar precificando uma execução mais forte nas margens e no fluxo de caixa do que o esperado anteriormente.

O posicionamento institucional tem sido ativo e misto durante o avanço. O Handelsbanken Fonder AB reduziu sua participação em 5,8%, a Sound Shore Management cortou sua posição em 22,2% e a Cornerstone Investment Partners reduziu 64,6%, enquanto a Reaves W H & Co. iniciou uma nova posição de 150.000 ações e a Strengthening Families & Communities LLC comprou 61.913 ações.

A atividade dos insiders também chamou a atenção, com a CAO Diana Sorfleet vendendo 90.000 ações por cerca de US$ 3,74 milhões e o EVP Stephen Fortune vendendo 31.456 ações por cerca de US$ 1,22 milhão, transações divulgadas por meio de registros na SEC.

A CSX está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 3,7%

- Margens operacionais: 37.1%

- Múltiplo P/E de saída: 20,5x

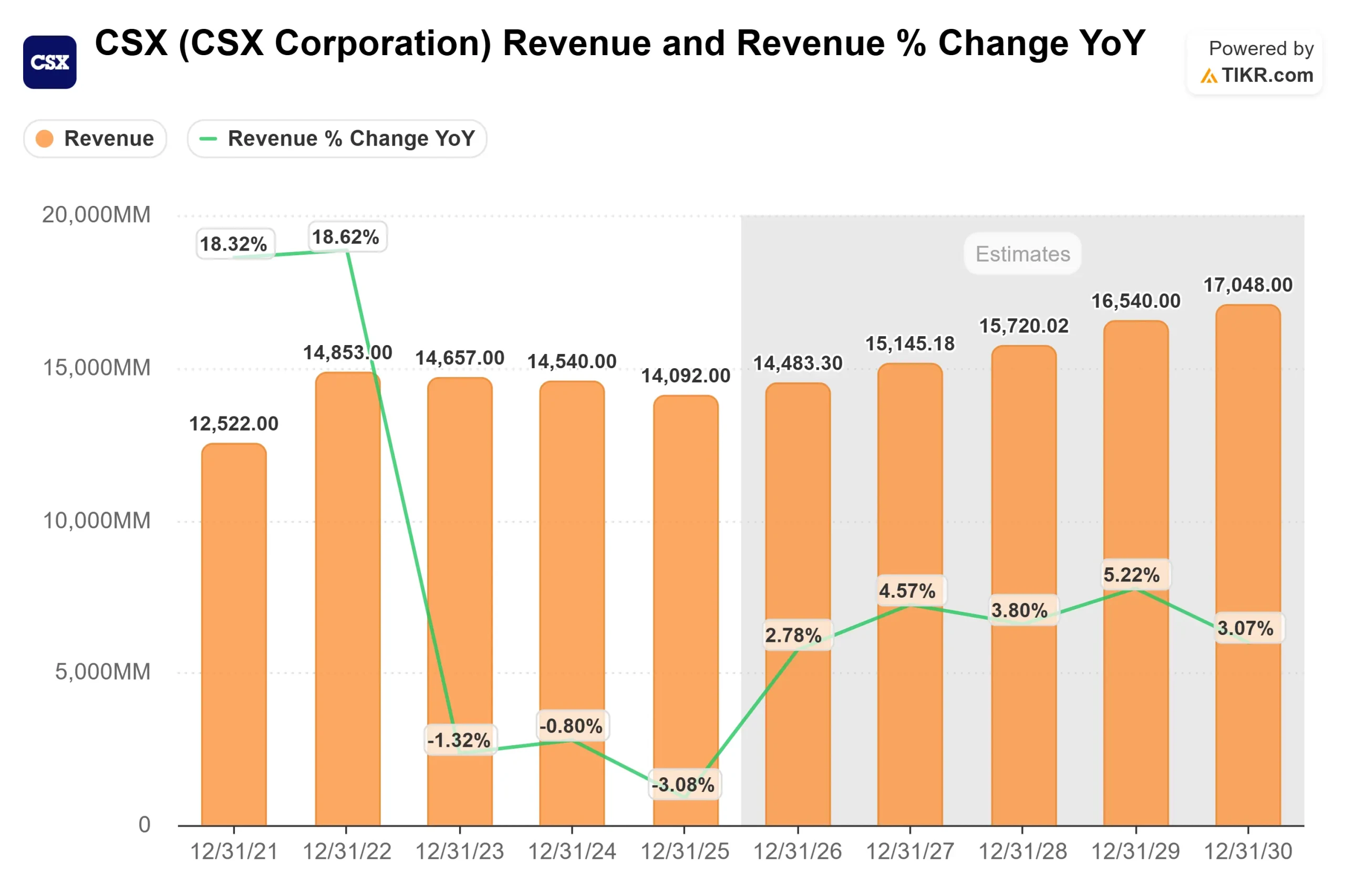

As premissas de receita refletem a estabilização após o declínio de 3,1% do ano passado, com uma modesta melhoria de volume em intermodal, minerais, fertilizantes e carvão doméstico, compensando a pressão contínua em categorias mais maduras, como produtos químicos e florestais.

A administração enfatizou a produtividade e a disciplina de preços em vez de uma expansão agressiva do volume, o que se alinha a um cenário industrial de baixo crescimento.

A expansão da margem continua sendo o principal fator de crescimento dos lucros. A empresa tem como meta 200 a 300 pontos-base de melhoria da margem operacional em 2026, apoiada por controles de custos, estabilidade da rede após grandes projetos de infraestrutura e alavancagem operacional à medida que os volumes se recuperam gradualmente.

Com o crescimento de 50% do fluxo de caixa livre previsto para 2026, a flexibilidade de retorno de capital e a solidez do balanço patrimonial continuam sendo os principais componentes da história do patrimônio líquido.

As expectativas de crescimento de 13,8% do LPA para os próximos dois anos sugerem que os lucros podem superar o crescimento da receita se a alavancagem operacional continuar a melhorar.

Como as ferrovias têm uma estrutura de alto custo fixo, a recuperação incremental de preços e volumes pode beneficiar desproporcionalmente a receita operacional e o retorno sobre o capital.

Com base nesses dados, o modelo de avaliação estima um preço-alvo de US$ 50, o que implica um aumento de cerca de 16,1% em relação aos níveis atuais.

A cerca de US$ 43 por ação, a CSX parece modestamente subvalorizada rumo a 2026, com desempenho futuro provavelmente impulsionado pela expansão da margem, alocação disciplinada de capital e crescimento constante do fluxo de caixa livre, em vez de aceleração agressiva da receita.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Qual é o potencial de alta das ações da CSX a partir de agora?

Os investidores podem estimar o preço potencial das ações da CSX Corporation, ou o valor de qualquer ação, em menos de um minuto, usando a ferramenta New Valuation Model da TIKR.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.