Principais dados da Capital One:

- Faixa de 52 semanas: US$ 178 a US$ 261

- Preço atual: US$ 200,48

- Capitalização de mercado: ~US$ 75 bilhões

- Preço-alvo médio do mercado: ~US$ 257

- P/L dos próximos 12 meses: ~10x

- Dívida líquida/EBITDA dos últimos 12 meses: N/A (banco)

- Rendimento de dividendos: ~1,6%

- Lucro por ação ajustado do 1º trimestre de 2026: US$ 4,42

- Lucro antes de provisões no 1º trimestre de 2026: US$ 6,8 bilhões (alta de 8% em relação ao trimestre anterior)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é gratuito)>>>

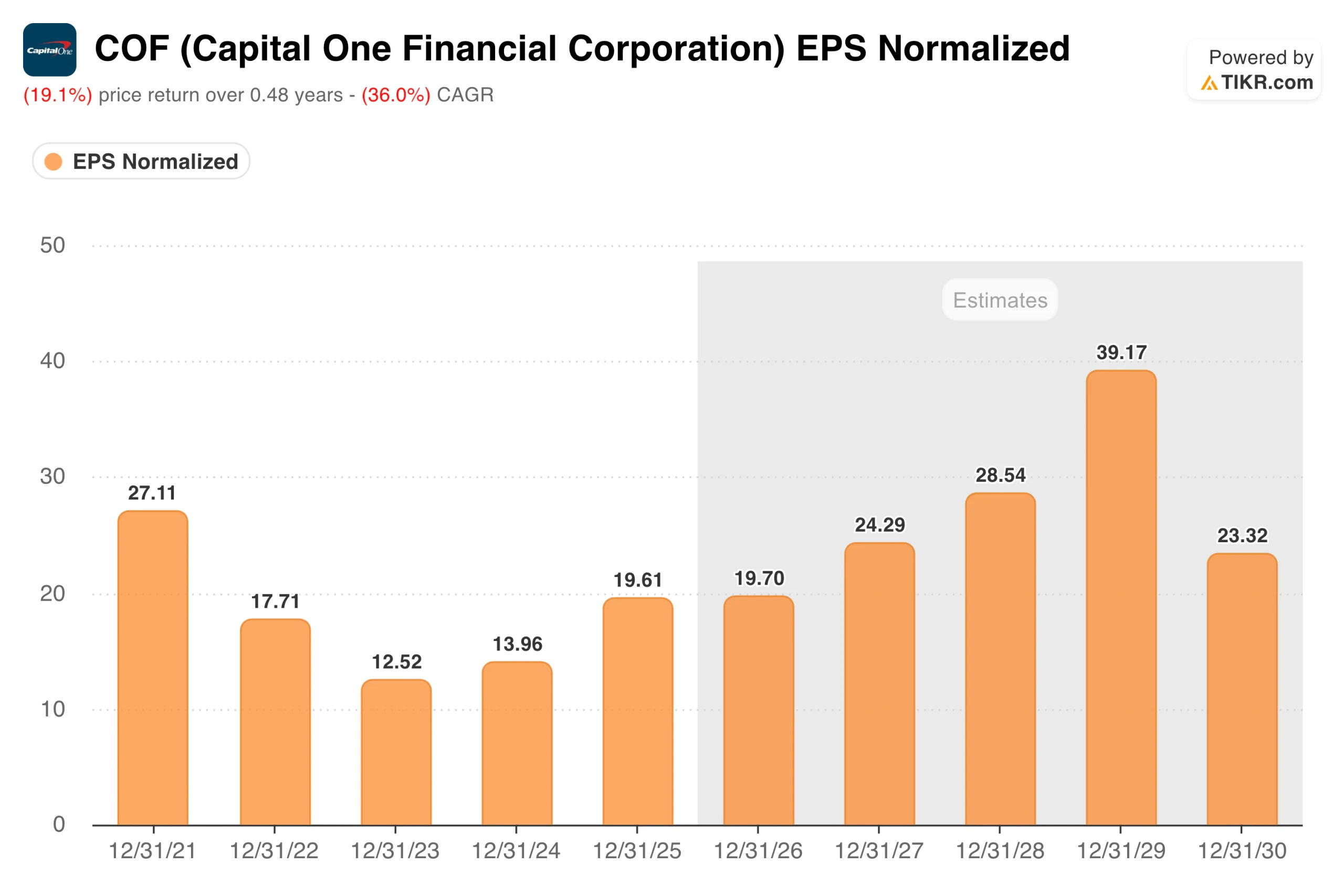

A Capital One lucrou US$ 27 em 2021. Depois, o valor caiu para US$ 12. Veja o que aconteceu a seguir

O gráfico do lucro por ação (EPS) da Capital One Financial Corporation (COF) conta uma história que requer algum contexto para ser interpretada corretamente. Os lucros normalizados começaram em US$ 27,11 em 2021, um valor inflado pelas liberações de reservas durante a pandemia, que beneficiaram todo o setor bancário.

À medida que esses fatores favoráveis foram desaparecendo e os custos de crédito se normalizaram em todo o setor, os lucros caíram de forma constante para US$ 12,52 em 2023. Isso não representou uma deterioração nos negócios; foi o setor voltando ao normal após um período extraordinário, e essa distinção é importante para a forma como você interpreta o que aconteceu a seguir.

A partir daí, começou a recuperação. O lucro por ação (EPS) subiu para US$ 13,96 em 2024 e, em seguida, saltou para US$ 19,61 em 2025, quando foi concluída a aquisição da Discover Financial Services, no valor de US$ 35,3 bilhões, e a entidade combinada começou a gerar lucros em grande escala.

O negócio transformou a Capital One na maior emissora de cartões de crédito dos Estados Unidos em volume de empréstimos. O consenso agora projeta uma aceleração contínua: cerca de US$ 20 em 2026, chegando a aproximadamente US$ 24 em 2027 e cerca de US$ 29 em 2028. O CEO Richard Fairbank afirmou na teleconferência do primeiro trimestre de 2026 que “a integração da Discover continua indo bem e continuamos a ganhar impulso com essa aquisição revolucionária”.

O lucro por ação ajustado ficou em US$ 4,42 no trimestre, acima do mesmo período do ano anterior, e o lucro antes de provisões cresceu 8% em relação ao trimestre anterior, para US$ 6,8 bilhões.

Veja as previsões de crescimento e os preços-alvo dos analistas para as ações da Capital One (é grátis) >>>

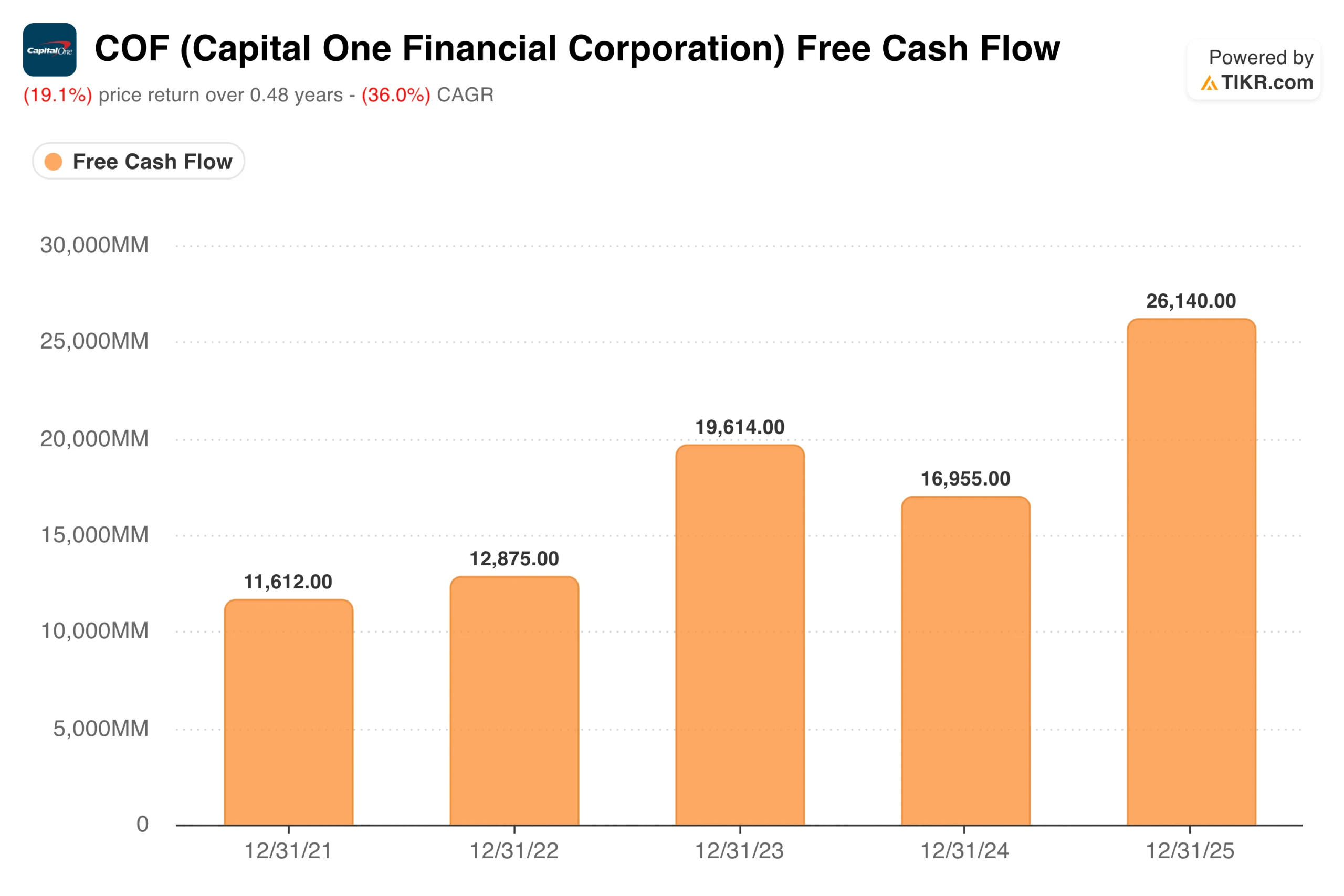

O acordo com a Discover elevou o fluxo de caixa livre para US$ 26 bilhões. O trabalho de migração começa agora

O gráfico do fluxo de caixa livre mostra a magnitude do que a fusão com a Discover gerou. A Capital One gerou US$ 11,6 bilhões em fluxo de caixa livre em 2021, valor que cresceu para US$ 19,6 bilhões em 2023, caiu para US$ 17,0 bilhões em 2024, à medida que os custos de integração pesaram nos resultados, e depois disparou para US$ 26,1 bilhões em 2025, quando a empresa combinada começou a operar.

Esse é um aumento significativo na geração de caixa, e ocorreu antes mesmo que a maior parte das sinergias planejadas fosse concretizada.

O que o mercado está observando agora é se essa geração de caixa se manterá durante a fase operacionalmente mais complexa da integração.

A Capital One está migrando a carteira de cartões da Discover para seus próprios sistemas de tecnologia a partir do final de 2026, com a conversão total prevista para o início de 2027. A empresa também concluiu a aquisição da Brex por US$ 5,15 bilhões no início de 2026, adicionando um negócio de pagamentos comerciais ao seu portfólio.

A realização de duas integrações simultaneamente deixou os investidores nervosos, o que explica grande parte da onda de vendas observada no acumulado do ano.

A lógica estratégica por trás dessa complexidade é real: ao passar a ser proprietária da rede da Discover, a Capital One agora retém as taxas de intercâmbio que antes pagava à Visa e à Mastercard. A empresa tem como meta atingir US$ 2,7 bilhões em sinergias antes dos impostos até 2027.

Acesse ferramentas profissionais para analisar as ações da COF na TIKR gratuitamente →

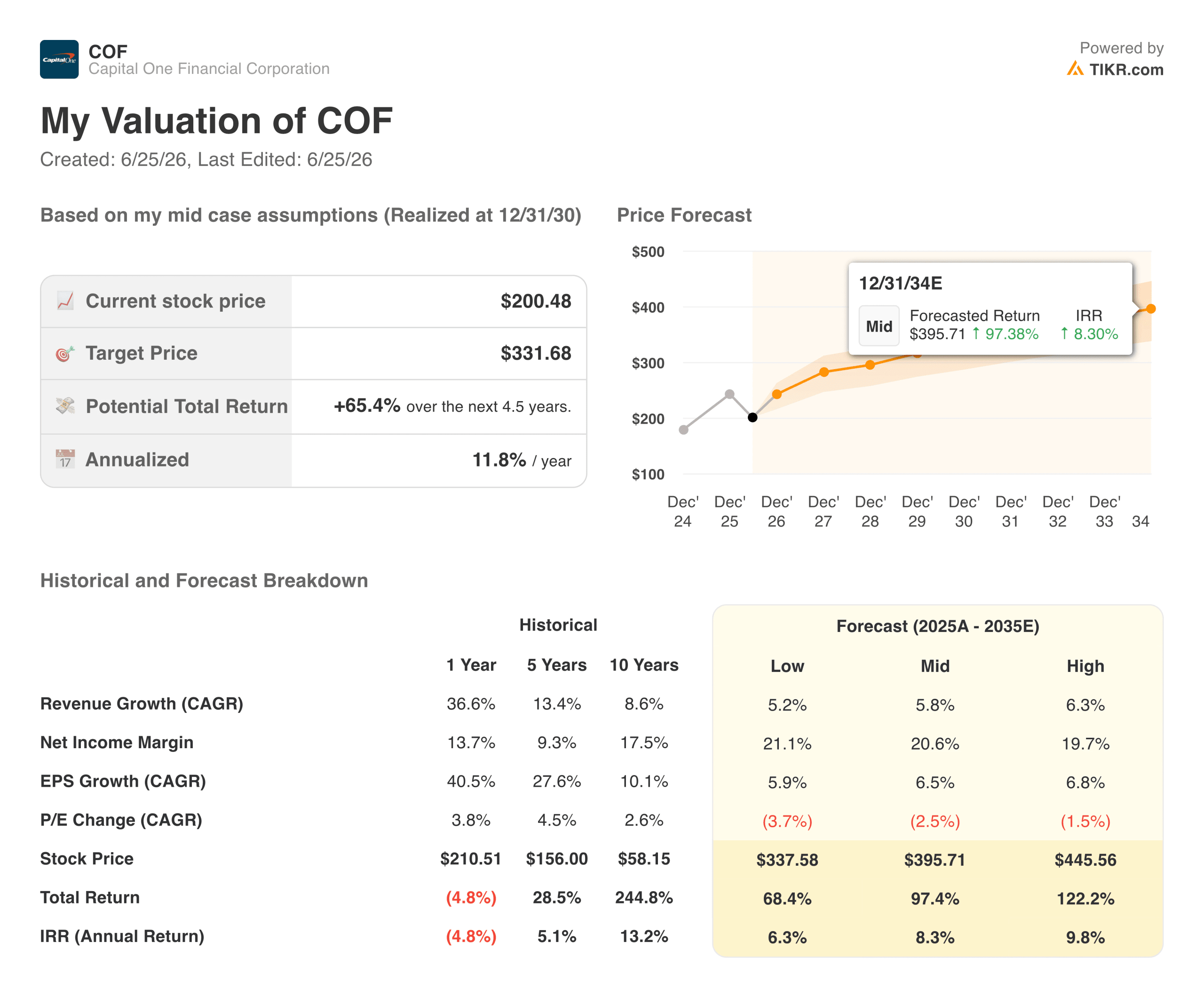

O que o modelo TIKR diz sobre a diferença entre preço e valor

A queda das ações no acumulado do ano criou um cenário que o modelo TIKR considera atraente. A US$ 200,48, a meta de cenário médio de cerca de US$ 332 implica um retorno total de aproximadamente 65%, ou cerca de 12% ao ano nos próximos 4,5 anos.

O modelo pressupõe um crescimento anual da receita de cerca de 6% e margens de lucro líquido próximas a 21%, sendo que nenhum desses fatores exige que as sinergias com a Discover se concretizem totalmente.

O cenário otimista chega a cerca de US$ 446, o que implica retornos totais acima de 120%. O cenário pessimista fica próximo a US$ 338, ainda bem acima do preço atual. A meta média do mercado situa-se em torno de US$ 257, o que implica um potencial de alta de cerca de 28% a partir do nível atual, sugerindo que a comunidade de analistas, em geral, vê a queda como uma reação exagerada ao risco de execução no curto prazo.

O cenário pessimista é real: a qualidade de crédito se deteriora ainda mais, os custos de integração ultrapassam o orçamento e a proposta de legislação para limitar as taxas de juros cria pressão sobre as margens de um negócio que atende a uma parcela significativa de tomadores de empréstimos do mercado médio.

O cenário otimista é que uma empresa que gera US$ 26 bilhões em fluxo de caixa livre e está construindo uma rede de pagamentos em circuito fechado está sendo negociada a cerca de 10 vezes os lucros futuros, um múltiplo que implica quase nenhuma realização de sinergias.

Você deve investir na Capital One Financial Corporation?

O argumento de investimento para a Capital One hoje é essencialmente uma aposta na execução.

O negócio é grande, gera caixa e está sendo negociado a um múltiplo abaixo do mercado em relação aos seus lucros atuais. Se a integração com a Discover ocorrer dentro do prazo e a meta de sinergia de US$ 2,7 bilhões for alcançada até 2027, o preço atual parecerá um claro desconto em retrospecto.

O risco é que duas integrações simultâneas, a pressão pela normalização do crédito e um ambiente regulatório difícil se combinem para atrasar esse cronograma. Investidores com um horizonte de dois a três anos e tolerância a essa incerteza estão diante de um cenário que, segundo os números, sugere mais uma oportunidade do que uma ameaça.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!