Principais conclusões:

- Foco na recuperação: a Nike está redefinindo sua estratégia depois que as ações caíram 13% este ano, priorizando a reconstrução do atacado, a inovação de produtos e a recuperação do impulso da marca.

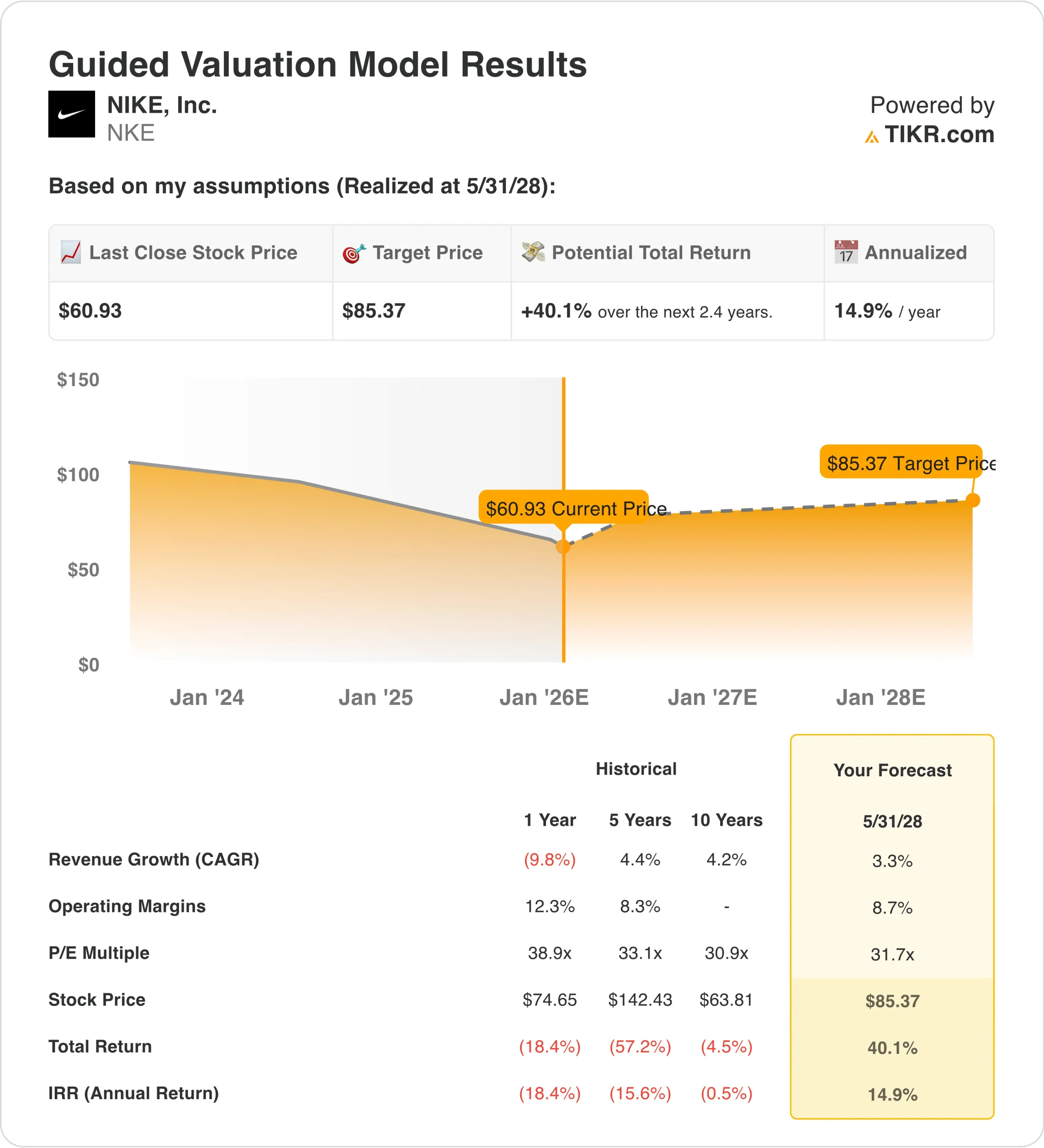

- Projeção de preço: com base no crescimento normalizado e na recuperação da margem, as ações da Nike podem chegar a US$ 85 em maio de 2028.

- Ganhos potenciais: essa meta implica um retorno total de 40% em relação ao preço atual das ações, de US$ 61.

- Retorno anual: o modelo projeta retornos anualizados de aproximadamente 15% nos próximos 2 anos, à medida que a execução melhora.

A Nike(NKE) é uma das maiores empresas de vestuário e calçados esportivos do mundo, gerando mais de US$ 46,5 bilhões em receita nos últimos doze meses por meio de seu portfólio global de marcas que abrange calçados, vestuário e equipamentos.

A atenção dos investidores aumentou depois que o CEO da Apple(AAPL), Tim Cook, comprou US$ 3 milhões em ações da Nike, sinalizando confiança na redefinição liderada pela liderança da empresa sob o comando do CEO Elliott Hill.

A receita caiu de US$ 51 bilhões para US$ 46 bilhões no último ano, uma vez que as reduções de estoque, a demanda mais fraca da China e menos promoções pesaram sobre as vendas de curto prazo.

As margens operacionais caíram abaixo de 7%, uma vez que a pressão sobre os preços e os custos mais altos reduziram a lucratividade, mesmo com a Nike gerando US$ 6 bilhões em fluxo de caixa livre, o que sustentou a flexibilidade do balanço patrimonial.

Com um valor de mercado superior a US$ 90 bilhões, a Nike está se reposicionando em direção a categorias de desempenho e parcerias de atacado para estabilizar a receita e reconstruir o poder de ganhos.

Apesar da melhoria da execução, as ações são negociadas perto de 32x os lucros, o que levanta a questão de saber se a avaliação atual reflete totalmente o ritmo da normalização da margem que está por vir.

O que o modelo diz sobre as ações da Nike

Avaliamos a Nike com base em uma redefinição em direção a uma execução estável, presumindo um crescimento de receita de 3% à medida que as relações de atacado e os ciclos de produtos se normalizam.

O modelo pressupõe que as margens operacionais se recuperem para 9% com um múltiplo de saída estável de 32x, refletindo o reparo gradual dos lucros em vez da expansão do ciclo de pico.

De acordo com essas premissas, a Nike poderia chegar a US$ 85 em maio de 2028, o que implicaria um retorno total de 40% ou 15% ao ano.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Nike:

1. Crescimento da receita: 3.3%

A receita da Nike diminuiu 9,8% em relação ao ano anterior, uma vez que a demanda da China diminuiu e a normalização dos estoques pesou sobre os canais diretos e de atacado.

Na última década, o crescimento médio da receita da Nike foi de aproximadamente 4% a 5% fora das distorções da pandemia, refletindo a escala global da marca, mas a expansão limitada da unidade.

A execução em curto prazo é limitada pela redução da atividade promocional e pela retirada deliberada de categorias de estilo de vida de menor retorno sob a estratégia "Win Now".

O reinvestimento de produtos em calçados de alto desempenho e corrida favorece a estabilização, mas ainda não justifica uma reaceleração acentuada.

A receita da China continua volátil, limitando a visibilidade de alta, apesar dos sinais de recuperação global.

Em linha com as projeções de consenso dos analistas, uma perspectiva de crescimento de 3,3% equilibra a resiliência da marca com a maturidade da categoria e uma recuperação cautelosa do atacado.

2. Margens operacionais: 8.7%

A margem operacional da Nike diminuiu para ~8,0% LTM, uma queda acentuada em relação aos níveis de meados da década observados no início do ciclo.

Historicamente, as margens variavam entre 12% e 15% durante períodos de ciclos de produtos fortes e mix de canais favorável.

A recente pressão sobre a margem reflete o aumento das remarcações, a lucratividade mais fraca da China e o reinvestimento em inovação e marketing.

As ações da gerência estão concentradas na disciplina de custos e na redefinição de canais, mas os benefícios são graduais e não imediatos.

A normalização do estoque reduz o risco, mas limita a alavancagem operacional de curto prazo.

Com base nas estimativas de consenso do mercado, uma margem operacional de 8,7% reflete a recuperação das condições de baixa, embora permaneça abaixo da lucratividade do ciclo de pico.

3. Múltiplo P/E de saída: 31,7x

Atualmente, a Nike é negociada perto de 31 a 32 vezes os lucros normalizados, apesar da compressão dos lucros e da desaceleração da dinâmica da receita.

Na última década, o P/L da Nike foi, em média, de 30 a 34 vezes, apoiado pela força da marca e pelo alcance global do consumidor.

A confiança dos investidores continua cautelosa devido ao risco de execução, mas a compra de informações privilegiadas sinaliza a crença na recuperação de longo prazo.

A valorização sustentada requer estabilização na China e prova de que os gastos com inovação podem reconstruir as margens.

De acordo com as estimativas agregadas dos analistas, um múltiplo de saída de 31,7× está dentro da faixa de negociação de longo prazo da Nike, ao mesmo tempo em que reconhece o escopo limitado para uma reavaliação de curto prazo.

O que acontecerá se as coisas melhorarem ou piorarem?

Os resultados da Nike dependem do fato de sua redefinição de liderança restaurar as margens, estabilizar os canais de atacado e reacelerar a demanda principal de calçados. Veja como as ações da Nike podem se apresentar em diferentes cenários até 2028:

- Cenário baixo: se o crescimento da receita ficar próximo de 5%, as margens de lucro líquido permanecerão em torno de 7% devido às promoções em andamento e aos pedidos cautelosos no atacado, e a avaliação se suavizará à medida que a recuperação dos lucros decepcionar → 10% de retorno anual.

- Caso médio: se a receita crescer em torno de 5%, as margens se recuperam para 8% à medida que os estoques se esgotam e a disciplina de preços melhora, e a avaliação permanece estável à medida que a lucratividade se normaliza → 15% de retorno anual.

- Caso alto: se o crescimento da receita melhorar para 6%, as margens se recuperam para 9% à medida que a inovação do produto ganha força, e a avaliação se expande modestamente com o impulso mais forte dos lucros → 20% de retorno anual.

O perfil de retorno da Nike depende mais do reparo das margens do que do crescimento agressivo das vendas, com a recuperação dos lucros definindo o ritmo do retorno para os acionistas.

No cenário base, a meta de US$ 85 parece viável se a recuperação do atacado e a execução do produto elevarem as margens de volta aos níveis normalizados.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!