Principais conclusões sobre as ações da Home Depot em julho de 2026

- A Home Depot pagou aproximadamente US$ 2,3 bilhões em dividendos somente no primeiro trimestre, e o CEO Ted Decker classificou o pagamento como “saudável”, ao mesmo tempo em que evitou responder a perguntas sobre a retomada da recompra de ações.

- O dividendo trimestral está agora em US$ 2,33, acima dos US$ 2,25 de dois anos atrás e dos US$ 2,30 registrados nos quatro trimestres anteriores.

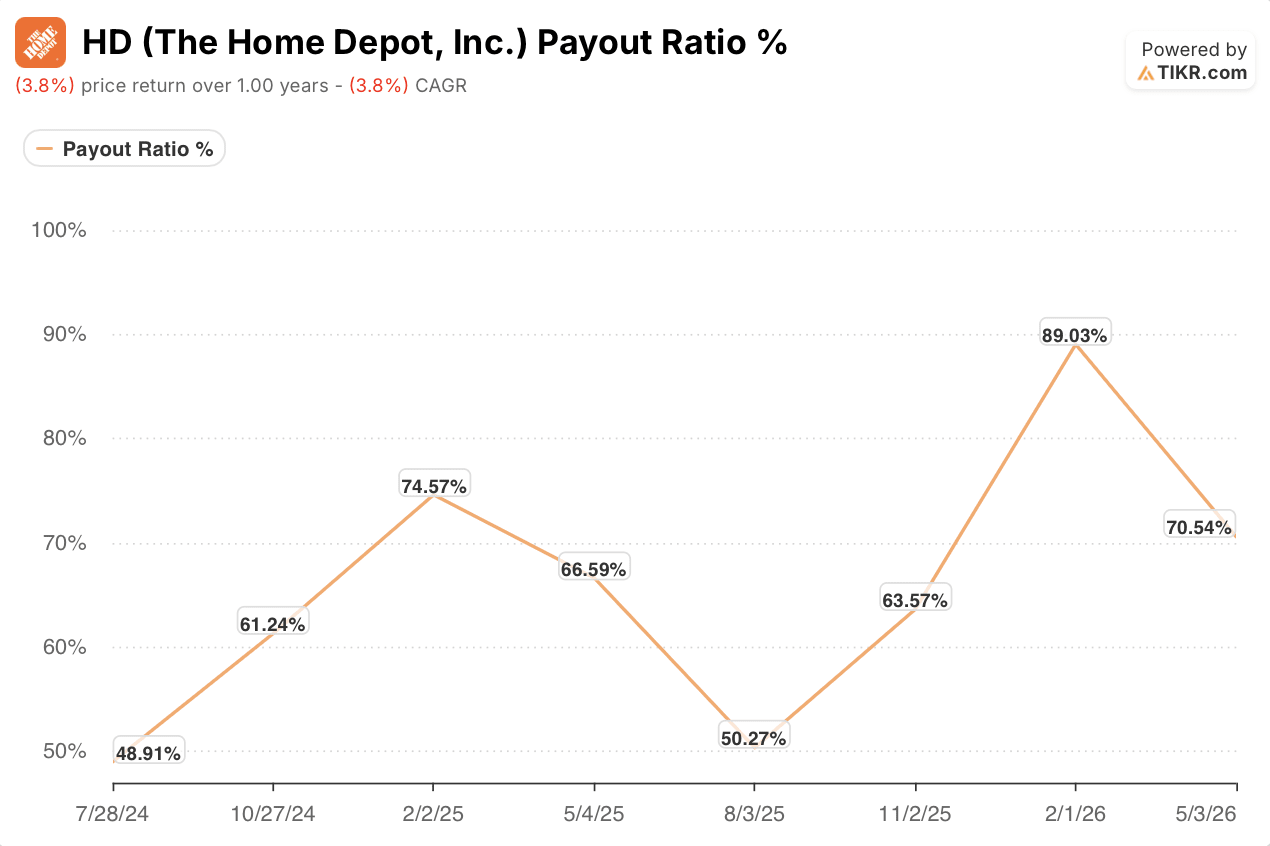

- Uma taxa de distribuição de 71% contra um rendimento de 2,7%: um nível elevado para uma varejista que vem investindo agressivamente em aquisições, mas já não está no pico de 89% atingido no trimestre anterior.

- O modelo de cenário médio da TIKR avalia as ações da Home Depot em US$ 543 até janeiro de 2031, um retorno total de 52%, o que equivale a uma taxa anualizada de 10%.

A teleconferência do primeiro trimestre da Home Depot mostrou uma empresa que prefere aquisições a recompras de ações, ao mesmo tempo em que defende seus dividendos

A Home Depot (HD) divulgou receita de US$ 41,8 bilhões no primeiro trimestre durante sua teleconferência do primeiro trimestre fiscal de 2027, um aumento de 5% em relação ao ano anterior, e revelou que distribuiu aproximadamente US$ 2,3 bilhões em dividendos aos acionistas durante o trimestre. Esse valor de US$ 2,3 bilhões veio acompanhado de uma ausência notável: nenhuma menção alguma à recompra de ações.

O CEO Ted Decker apresentou claramente o panorama da alocação de capital na teleconferência sobre os resultados do primeiro trimestre de 2027, quando um analista insistiu em saber se a Home Depot retomaria as recompras até 2027. “Certamente pagamos um dividendo robusto no momento”, disse Decker durante a teleconferência. Em seguida, ele voltou a abordar a estratégia de investimento da empresa, que se baseia em três pilares: negócios principais, experiência interconectada e conquista do cliente profissional.

A investida no segmento Pro absorveu capital real no primeiro trimestre. A Home Depot concluiu a aquisição da Mingledorff’s, uma distribuidora de sistemas de climatização com 42 filiais em cinco estados do sudeste dos EUA, o que expandiu o mercado total acessível da empresa para US$ 1,2 trilhão. A SRS, plataforma de distribuição especializada, registrou US$ 4 bilhões em vendas com crescimento orgânico positivo, embora as vendas comparáveis tenham ficado ligeiramente negativas no segmento de telhados.

As vendas comparáveis totais da empresa ficaram em 0,6% positivo, com as vendas comparáveis nos EUA em 0,4%. O lucro diluído ajustado por ação caiu de US$ 3,56 no ano anterior para US$ 3,43, uma queda que o diretor financeiro Richard McPhail atribuiu, em parte, ao efeito da aquisição da GMS sobre a composição da margem bruta. A margem bruta caiu 75 pontos-base em relação ao ano anterior, para 33%, e a margem operacional ajustada ficou em 12,3%.

A administração reafirmou suas projeções para o ano inteiro: vendas comparáveis estáveis ou com alta de até 2%, crescimento das vendas totais de 2,5% a 4,5% e crescimento do lucro por ação ajustado estável ou com alta de até 4% em relação ao ano fiscal de 2025. McPhail reconheceu “um ambiente externo mais volátil”, mas afirmou que a empresa havia “observado mais ou menos a demanda que esperávamos” nas primeiras semanas do segundo trimestre.

A mensagem da teleconferência foi bastante clara: a Home Depot está injetando capital em aquisições de redes de distribuição e em recursos da Pro, e não na recompra de ações, e os dividendos continuam sendo o principal meio de devolução de caixa aos acionistas.

As ações da HD pagam agora US$ 2,33 por trimestre, e sua taxa de distribuição finalmente parou de subir

O dividendo trimestral da Home Depot atingiu US$ 2,33 no pagamento mais recente, acima dos US$ 2,30 registrados nos quatro trimestres anteriores e dos US$ 2,25 anteriores a esses. Cada aumento ocorreu enquanto a empresa assimilava seu maior ciclo de aquisições em décadas.

Essa trajetória parecia precária há um trimestre, quando a taxa de distribuição atingiu 89%. Desde então, ela caiu para 71%, o que ainda é elevado para os padrões históricos da Home Depot, mas aponta em uma direção favorável à empresa. A queda coincide com o primeiro trimestre completo em que a contribuição da GMS apareceu na demonstração de resultados.

Uma taxa de distribuição de 71% deixa menos margem para erros do que os níveis abaixo de 50% que a Home Depot apresentava em meados de 2024 e meados de 2025. Mas está bem abaixo do valor de 89% que, por um breve período, levantou dúvidas sobre se o dividendo poderia continuar crescendo.

As ações da Home Depot apresentam rendimento de 2,7% ao preço atual de US$ 358. Esse rendimento oscilou entre 2,5% e 2,9% ao longo do último ano e encontra-se agora na extremidade superior desse intervalo, pois o preço das ações caiu enquanto o dividendo subiu.

Se a taxa de distribuição continuará caindo depende de se a trajetória do lucro por ação (EPS) prevista por Decker e McPhail — crescimento estável ou de até 4% para o ano inteiro — se concretizará em um cenário de aumento dos custos dos insumos e de um mercado imobiliário ainda em baixa.

O preço-alvo de US$ 543 da TIKR para as ações da Home Depot aponta para uma recuperação que ainda não começou

O modelo de cenário intermediário da TIKR estabelece um preço-alvo de US$ 543 para as ações da Home Depot até janeiro de 2031, o que implica um retorno total de 52% em relação ao preço atual de US$ 358, ou 10% ao ano ao longo de 4,6 anos.

Esse retorno exigiria que as ações da Home Depot se recuperassem de um período em que perderam terreno: as ações apresentam um retorno de preço negativo de 4% em um ano, na data de criação do modelo. O valor anualizado de 10% incorpora tanto a valorização do capital quanto a renda proveniente do rendimento atual de 2,7%.

As próprias orientações da administração fornecem os fundamentos. O crescimento da receita de 2,5% a 4,5%, o SRS apresentando crescimento orgânico na casa dos dígitos únicos médios e um mercado potencial de US$ 1,2 trilhão, ancorado no cliente Pro, alimentam a tese do cenário intermediário. Se o crescimento do lucro por ação (EPS) ajustado da empresa atingir o limite superior de sua orientação de 0% a 4% para o ano fiscal de 2026, a expansão das margens exigida pelo modelo da TIKR começará a se concretizar nos próximos dois anos.

Você deve investir na The Home Depot, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da The Home Depot, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a The Home Depot, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da HD no TIKR gratuitamente →