퀀타 서비스의 주요 통계 주식

- 지난 6개월 실적: 47%

- 52주 범위: $227 ~ $566

- 밸류에이션 모델 목표가: 581달러

- 내재 상승 여력: 5%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측을 통해 Quanta Services와 같은 인기 종목의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

콴타 서비스 주가는 지난 6개월 동안 약 47% 상승했으며, 최근 주당 553달러에 거래되고 52주 최고가인 566달러에 근접하면서 투자자들이 수익 가시성 강화와 그리드 현대화 및 데이터 센터 전력 구축과 관련된 수요 가속화에 따라 비즈니스를 재평가했습니다.

콴타의 주가가 상승한 이유는 4분기 실적 호조와 2026년 전망치 상향 조정으로 두 자릿수 성장에 대한 신뢰가 강화되었기 때문입니다.

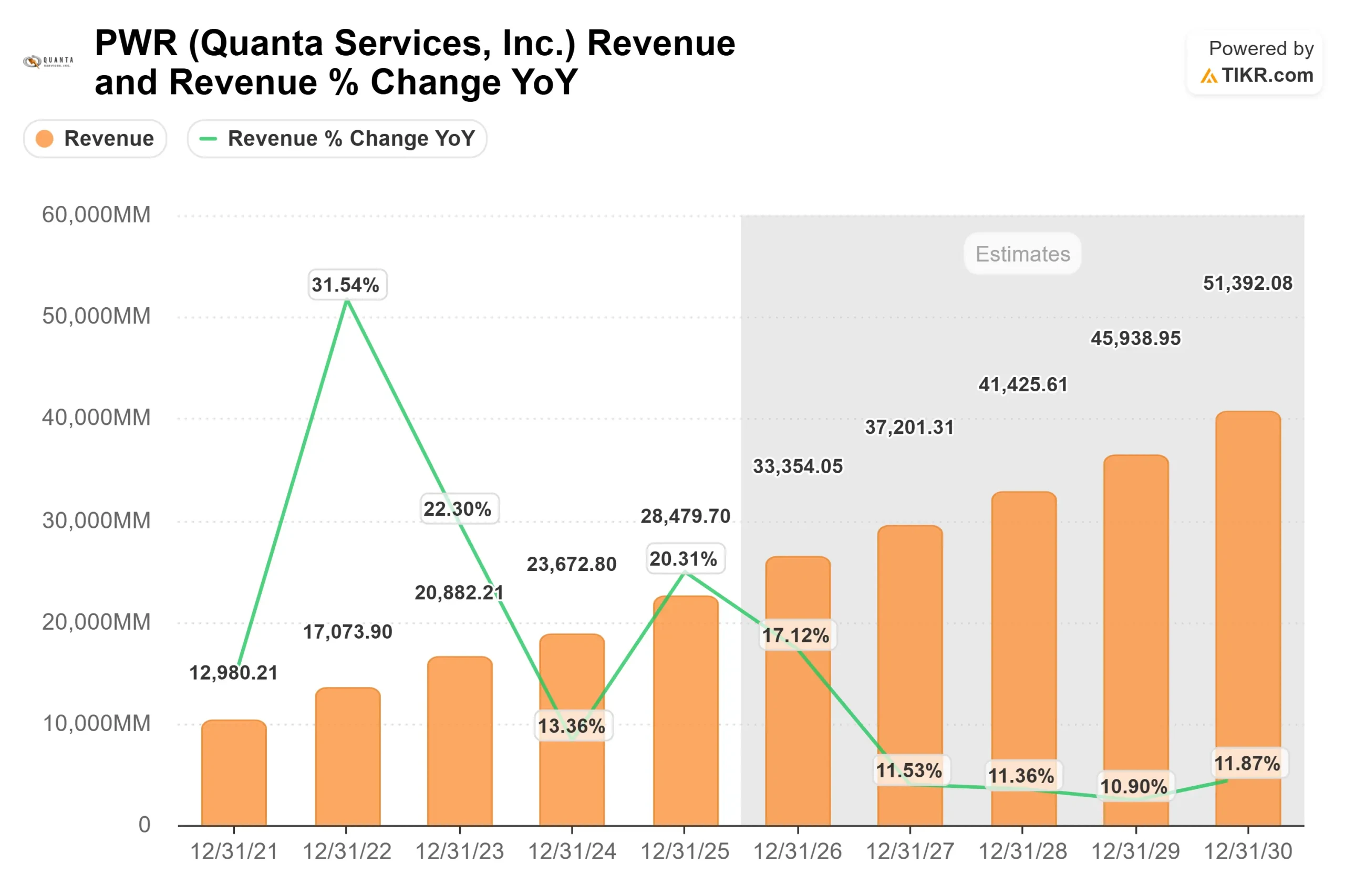

이 회사는 78억 달러의 4분기 매출에 3.16달러의 조정 주당 순이익을 보고했으며, 2026년 연간 가이던스를 약 333억~338억 달러의 매출에 12.65~13.35달러로 상향 조정하여 유틸리티, 발전, 대형 부하 인프라 전반에서 지속적인 강세를 보이고 있음을 알렸습니다.

실적 발표에서 경영진은 전년 대비 20% 증가한 285억 달러의 2025년 매출, 29억 달러의 조정 EBITDA, 10.75달러의 조정 EPS, 17억 달러의 잉여현금흐름, 440억 달러의 수주잔고를 기록했다고 강조했습니다.

듀크 오스틴 CEO는 "기록적인 실적을 달성했다"며 최종 시장 전반에 걸친 광범위한 수요를 강조했고, 제이스리 데사이 CFO는 2026년 중반 잉여현금흐름을 18억 달러로 전망하며 지속적인 투자를 위한 대차대조표 유연성과 자금 여력을 강화할 것이라고 말했습니다.

애널리스트와 기관의 활동도 랠리에 힘을 보탰습니다. UBS는 목표주가를 518달러에서 646달러로 상향 조정하고 매수 등급을 유지하여 이전 수준보다 약 16% 상승 여력이 있음을 시사했습니다.

트레제 AP 폰덴은 약 600만 달러에 해당하는 14,148주로 지분을 54% 늘렸고, 보나이트 캐피탈 매니지먼트는 약 6500만 달러에 해당하는 155,700주로 51%, 아베스트 스타 캐피탈은 86%, 해럴드 데이비슨 앤 어소시에이츠는 84%, 멘델 머니 매니지먼트는 7,578주를 신규로 매입했다.

같은 시기에 Citigroup은 보유 지분을 10%, Raiffeisen Bank International은 4%, Mcrae Capital은 12%, 스칸디나비스카 엔스킬다 뱅켄은 8%, Cercano Management는 70% 감축하여 기록적인 수준에 가까운 기관의 적극적이면서도 지속적인 참여를 반영했습니다.

애널리스트의 Quanta 서비스 성장 전망 및 목표 주가 보기(무료) >>>

콴타 서비스는 저평가되어 있나요?

가치평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 13%

- 영업 마진: 7%

- Exit P/E 배수: 29배

매출은 2021년 130억 달러에서 2025년 285억 달러로 확대되었으며, 경영진의 2026년 매출 가이던스인 약 333억 달러에서 338억 달러는 그리드 안정성 투자, 대규모 전송 프로그램, 전력 발전 확대, 하이퍼스케일 데이터 센터의 전력 수요 증가에 힘입어 두 자릿수 성장을 지속하고 있음을 반영한 것입니다.

엔지니어링 및 건설 모델을 고려할 때 마진은 여전히 미미한 수준이지만, 송전에 대한 높은 믹스 노출, 변압기 및 차단기에 대한 수직 공급망 투자, 수주잔고가 매출로 전환됨에 따른 운영 레버리지로 인해 점진적인 확장이 이루어질 수 있습니다.

데이터 센터 관련 작업은 현재 비즈니스의 약 10%를 차지하며 수주잔고에서 가장 빠르게 성장하는 부분으로, 콴타는 다년간의 부하 증가 추세에서 혜택을 누릴 수 있는 위치에 있습니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 581달러로 추정하며, 이는 2026년까지 총 5%의 상승 여력이 있음을 의미합니다.

6개월 동안 47%의 랠리와 제한된 모델링 상승 여력을 감안하면 현재 주가는 약간 고평가된 것으로 보입니다. 향후 수익률은 추가적인 밸류에이션 배수 상승보다는 실적 개선 또는 마진 확대에 따라 달라질 가능성이 높습니다.

회사의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가(무료)

TIKR의 새로운 밸류에이션 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.