FANG 주식의 주요 통계

- 6개월 성과: 28%

- 52주 범위: $114 ~ $177

- 밸류에이션 모델 목표가: $195

- 내재 상승 여력: 10.6%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측을 통해 다이아몬드백 에너지와 같은 인기 종목의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

다이아몬드 백 에너지 는 지난 6개월 동안 약 28% 상승했으며, 최근 기관의 지속적인 매수세와 대형 페름기 생산업체의 강력한 포지셔닝이 상승을 뒷받침하면서 주당 176달러 근처에서 거래되고 있습니다.

최근 주가는 52주 최고가인 173달러에 도달했으며, 현재 시가총액은 약 480억 달러, P/E 비율은 12로 회사의 현금 흐름 내구성에 대한 새로운 신뢰를 반영하고 있습니다.

이러한 상승세는 주로 3분기에 상당한 규모의 기관 자금이 유입되면서 다이아몬드백의 규모와 자본 수익률 모델에 대한 확신을 보여주는 신호로 이어졌습니다.

Smead Capital Management는 약 25만 9,000주를 매입하여 약 1억 8,800만 달러에 해당하는 약 130만 주를 보유함으로써 다이아몬드백의 지분을 25% 늘렸고, 다이아몬드백은 포트폴리오의 약 4%로 13번째로 큰 지분을 보유하게 되었습니다.

네오스 인베스트먼트 매니지먼트는 86% 증가한 약 106,000주, 1,500만 달러, 코백 어드바이저스는 59%, 럼라인 어드바이저스는 4% 증가한 약 369,000주, 5,300만 달러 상당의 지분을 보유하게 되었습니다. 전체 기관 보유율은 90%에 달하며, 광범위한 자산 축적이 강화되고 있습니다.

최근의 수익 관련 업데이트도 2026년에 대한 기대감을 형성했습니다. 다이아몬드백은 유가가 배럴당 65달러에서 58달러로, 천연가스가 1.75달러에서 1.03달러로 하락하는 등 4분기 원자재 가격이 약세를 보였음을 지적했습니다.

애널리스트들은 현재 4분기 조정 주당순이익을 약 2.64달러, 연간으로는 13달러로 예상하고 있으며, 가브리엘 소바라 시버트 윌리엄스 생크 애널리스트는 "분명히 4분기 수익에 약간의 압박이 될 것"이라며 원자재 가격에 대한 민감성을 강조하고 있습니다.

쉘 자산운용이 지분을 65% 줄이고 알리안츠 자산운용이 34% 줄이는 등 일부 운용사가 익스포저를 줄였지만, 여러 운용사의 누적 매물이 매도 압력을 능가했습니다.

6개월 앞당겨진 평가는 단기적인 가격 변동성에도 불구하고 다이아몬드백의 생산 규모, 대차대조표의 강점, 2026년까지 잉여 현금 흐름을 유지할 수 있는 능력을 반영한 것입니다.

다이아몬드백 에너지에 대한 애널리스트의 성장 전망 및 목표 주가 보기(무료) >>>

FANG이 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 10.0%

- 영업 마진: 33.6%

- Exit P/E 배수: 15.5배

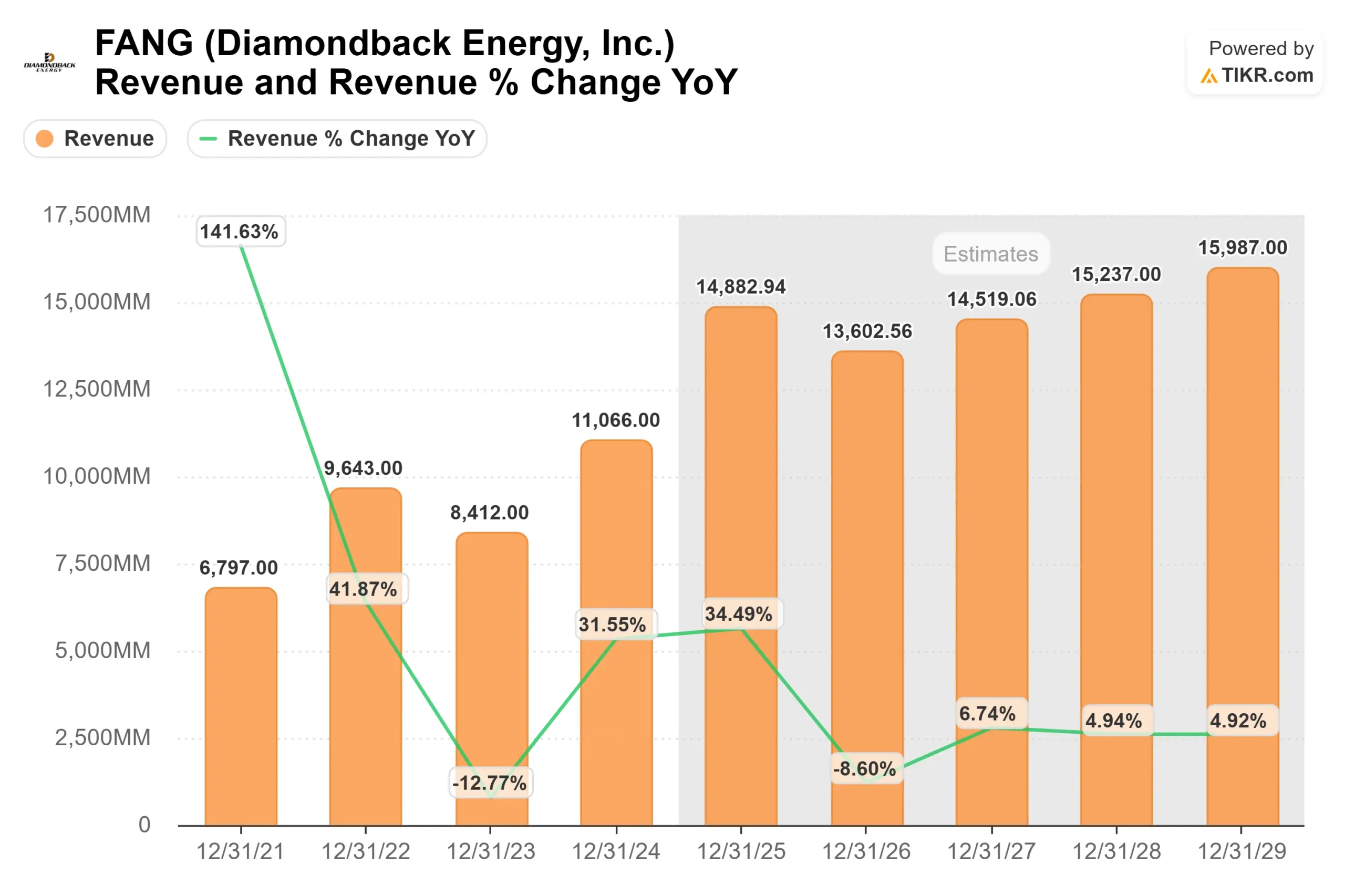

매출은 2025년 약 149억 달러에서 2029년 약 160억 달러로 확대될 것으로 예상되며, 이는 공격적인 물량 확대보다는 꾸준한 생산량 증가와 절제된 자본 배치를 반영한 것입니다.

2026년까지의 실적은 페름기 분지의 자본 효율성에 의해 결정될 것입니다. 더 긴 횡방향, 더 빠른 시추 주기, 최적화된 완공 기술은 유가가 박스권에 머물더라도 배럴당 비용을 절감하고 마진을 보호할 수 있습니다.

27.0%의 배당성향으로 다이아몬드백은 개발 자금을 유연하게 조달하는 동시에 배당금과 자사주 매입을 지속하여 주당 순이익 성장을 강화합니다.

39.6%의 LTM EBIT 마진은 많은 동종 업계에 비해 구조적인 비용 이점을 강조하며, 상품 가격이 개선될 경우 의미 있는 운영 레버리지를 창출합니다. 절제된 지출과 대차대조표의 강점이 과도한 레버리지 없이 자본 수익을 뒷받침하기 때문에 잉여 현금 흐름의 내구성은 여전히 핵심입니다.

이러한 입력값을 바탕으로 밸류에이션 모델은 목표 주가를 194.75달러로 추정하며, 이는 약 1.8년 동안 총 10.6%, 즉 연간 5.6%의 상승 여력이 있음을 의미합니다.

현재 176달러 수준에서 다이아몬드백은 다소 저평가된 것으로 보이며, 2026년 실적은 원자재 가격의 급격한 반등보다는 생산 효율성 향상, 절제된 자본 배분, 지속적인 잉여현금흐름 창출에 의해 주도될 가능성이 높습니다.

기업의 공정가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.