Parker-Hannifin 주식의 주요 통계

- 지난 6개월 실적: 38%

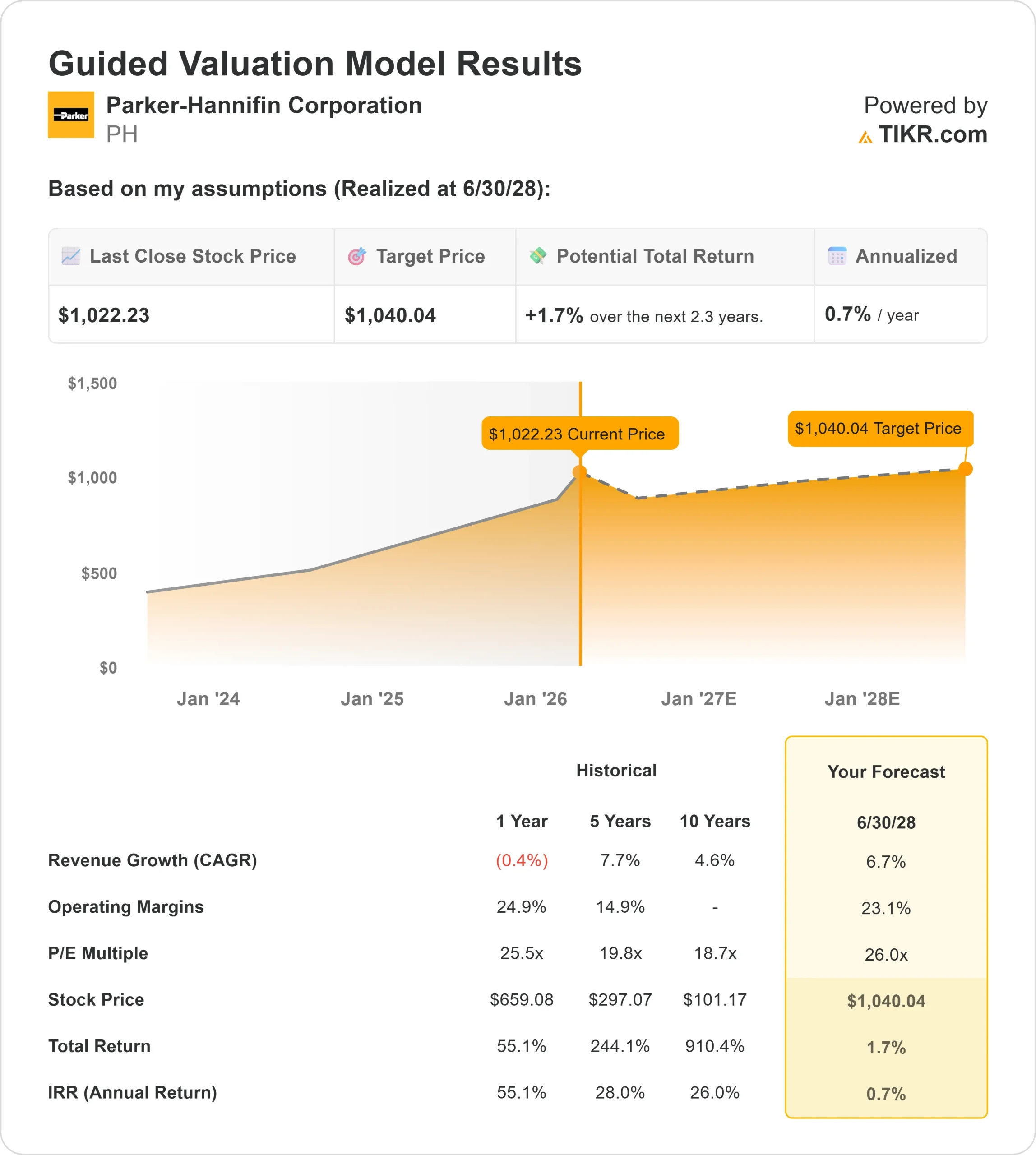

- 52주 범위: $488 ~ $1,024

- 밸류에이션 모델 목표가: $1,040

- 내재 상승 여력: 1.7%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 Parker-Hannifin과 같은 인기 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

Parker-Hannifin 주가는 지난 6개월 동안 약 38% 상승하여 최근 주당 1,022달러에 거래되었고, 투자자들이 항공우주 성장 가속화와 마진 확대에 대한 보상을 받으면서 52주 최고가인 1,024달러에 근접했습니다.

이번 주 씨티 글로벌 산업 기술 및 모빌리티 컨퍼런스에서 경영진이 성장 전망을 강화한 후 주가는 상승세를 보였습니다.

토드 롬브루노 CFO는 항공우주 부문이 4년 연속 두 자릿수 유기 성장률을 기록 중이며, 북미 산업 주문이 +7%로 개선되었고, 연초 1%로 시작했던 지역 성장 가이던스가 2.5%로 증가했다고 말했습니다.

또한 경영진은 2026 회계연도 중간 시점에서 5%의 유기적 성장을 재확인했으며, 조정된 부문 영업 마진이 2029 회계연도 목표보다 3년 앞선 27%에 근접하고 있다고 언급하며 "항공우주 부문은 계속해서 훌륭한 성과를 거두고 있다"고 덧붙였습니다.

이 업데이트는 완전한 산업 반등 이전에도 수익과 마진 확대가 지속될 수 있다는 자신감을 강화했습니다.

기관의 투자도 랠리를 뒷받침했습니다. 씨티그룹은 약 1억 2,030만 달러에 해당하는 158,668주를 54.7% 늘렸고, 네오스 인베스트먼트 매니지먼트는 25.9%, 쉘 자산운용은 2배 이상 보유 지분을 늘렸습니다.

하이타워 어드바이저스와 뉴저지 주 일반 연금 펀드 D도 주식을 추가했습니다. 한편, JPMorgan은 지분을 14.1% 줄였고 뱅가드는 보유 지분을 약간 줄였지만 여전히 약 8.78%를 소유하고 있습니다. 기관의 지분율은 약 82.44%로 여전히 높습니다.

지속적인 항공우주 모멘텀, 산업 회복의 초기 징후, 기관의 지속적인 참여가 38% 상승에 힘을 실어주었습니다.

Parker-Hannifin에 대한 애널리스트의 성장 전망 및 목표주가 보기(무료) >>>

Parker-Hannifin은 저평가되어 있습니까?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링되었습니다:

- 매출 성장률(CAGR): 6.7%

- 영업 마진: 23.1%

- Exit P/E 배수: 26배

매출은 항공우주 생산 증가, 산업 수요 개선, 가격 규율에 힘입어 2025년 198억 5,000만 달러에서 2026년 212억 6,000만 달러로 증가할 것으로 예상됩니다. 그 후 2030년에는 매출이 258억 6,000만 달러에 이를 것으로 예상됩니다.

항공우주 부문은 여전히 주요 수익 동력입니다. 경영진은 2026 회계연도에 20%의 상업용 OEM 성장을 예상하고 있으며, 이 부문은 강력한 애프터마켓 믹스 및 Meggitt 통합 이익의 혜택을 계속 받고 있습니다. 이미 27%에 가까운 마진을 달성한 Parker는 장기 마진 프레임워크에 3년 일찍 도달하고 있습니다.

산업 시장은 점차 안정화되고 있습니다. 북미 주문은 건설, 발전, 전자, 일부 유통업체의 재입고가 모멘텀에 기여하면서 7%로 플러스로 전환되었습니다. 향후 2년 매출 성장률 7%와 향후 2년 주당순이익 성장률 11.6%는 물량이 계속 개선된다면 수익이 매출을 능가할 수 있음을 시사합니다.

현재 진행 중인 필터레이션 그룹 인수는 2억 2천만 달러의 시너지 효과를 창출할 것으로 예상되며, EBITDA 대비 순부채는 1.74배, ROIC는 17.2%로 추가적인 자본 수익과 볼트온 인수를 위한 재무적 유연성을 제공합니다.

이러한 입력값을 바탕으로 밸류에이션 모델은 목표 주가를 1,040달러로 추정하며, 이는 현재 수준에서 총 1.7% 또는 연간 0.7%의 상승 여력이 있음을 의미합니다. 현재 주가는 고평가된 것으로 보입니다.

주가가 6개월 만에 이미 38% 상승한 상황에서 2026년의 추가 상승 여력은 항공우주 부문의 지속적인 강세, 더 빠른 산업 가속화, 다중 확장보다는 지속적인 마진 확대에 달려 있습니다.

회사의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.