펩시 주식 주요 통계

- 지난 주 실적: -0.6%

- 52주 범위: $128 ~ $171

- 현재 가격: $165

펩시 주식에 무슨 일이 일어났나요?

펩시코(PEP)는 2월 20일 165달러에 거래되었는데, 이는 애널리스트 예상치인 8.44달러에 비해 컨센서스를 밑도는 7.50~8.00달러의 2026년 EPS 가이던스, 프리토레이 가격 차별 집단 소송을 차단했지만 기각하지는 않은 캘리포니아 법원 판결, 가공 원료의 GRAS 안전 상태를 검토하겠다는 FDA 발표로 인해 하락세를 보였습니다.

2월 18일에 열린 CAGNY 컨퍼런스에서 라몬 라구아르타 CEO는 봄에 도리토스 프로틴을 포함한 새로운 단백질, 섬유질, 미니밀 출시와 함께 2026년에 레이, 토스티토스, 게토레이, 퀘이커를 동시에 출시하고 하반기에 퀘이커를 완전히 재출시하는 것을 목표로 하는 대대적인 포트폴리오 전환을 자세히 설명했습니다.

이러한 변화는 두 가지 구조적 역풍에 직접적으로 대응하는 것입니다: 미국 가구의 약 20%가 GLP-1 약물을 복용하고 있으며 장기적으로 약 120억 달러의 스낵 업계 매출 손실을 초래할 것으로 예상되는 점과 저소득층 소비자 지출 압력으로 인해 레이즈와 도리토스의 가격을 최대 15%까지 인하할 수밖에 없는 상황입니다.

투자자들은 펩시 주식을 안정적인 소비자 필수품이 아닌 적극적인 턴어라운드 중인 회사로 재고하기 시작했으며, 엘리엇 투자 관리의 2025년 9월 개입으로 이미 북미 공급망 검토, 두 명의 새로운 이사회 이사, 2년 연속 기록적인 생산성 추진을 촉발한 바 있습니다.

펩시 푸드의 미국 CEO인 레이첼 페르디난도는 "지난 한 해 동안 소비자들의 의견을 면밀히 청취해왔으며, 소비자들은 부담을 느끼고 있다고 말했습니다."라고 말하며, 펩시 푸드는 동시에 가격을 인하하고, 최대 브랜드 전반에 걸쳐 조성을 가속화하며 2027년 말까지 모든 인공 색소와 향료를 제거하기로 약속했다고 밝혔습니다.

법적 측면에서는 2월 19일 미국 지방법원 판사 모니카 라미레즈 알마다니가 프리토레이 가격 차별 소송에서 집단 소송 지위를 차단했지만, 펩시코가 수천 건의 거래에서 독립 편의점보다 대형 소매업체를 선호했다는 소송을 제기한 원고의 청구 수정 및 재제기를 허용했습니다.

펩시코는 소비자 경제성, GLP-1 식단 파괴, 가공 식재료에 대한 규제 조사, 활동가 주도의 구조조정이라는 네 가지 전선에서 동시에 싸우고 있으며, 장기적으로 100 베이시스 포인트 마진 확대 목표와 한 자릿수 중반의 유기적 성장률로의 복귀가 이러한 변화가 더 심각한 계산을 할 것인지 아니면 단지 지연시킬 것인지의 핵심 테스트가 될 것입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적하세요.

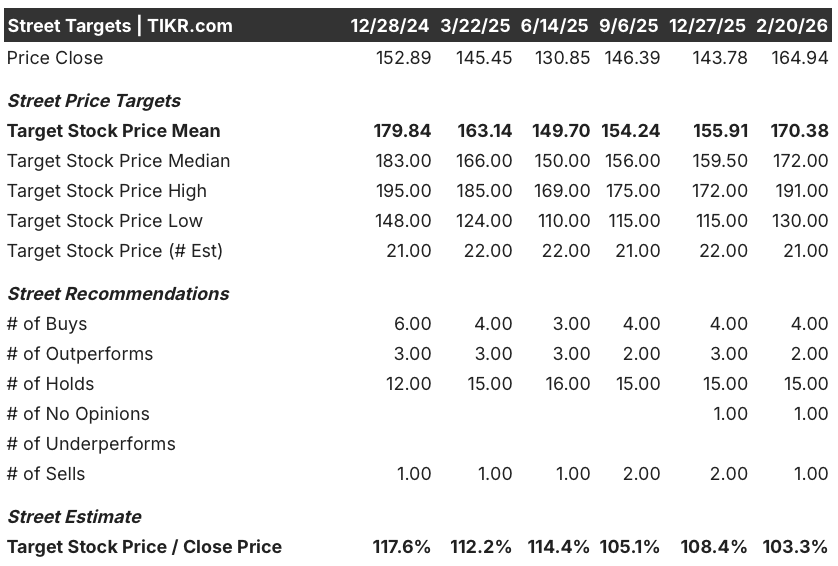

월스트리트의 PEP 주식에 대한 견해

뉴욕증권거래소 이후 매도세와 컨센서스를 밑도는 2026년 주당순이익 가이던스에도 불구하고, 펩시 주식은 레이, 토스티토스, 게토레이, 퀘이커에 걸친 광범위한 포트폴리오 변화와 2026년까지 이어질 기록적인 생산성 순풍이 결합되어 밸류에이션 재평가가 아닌 볼륨 중심의 실행 스토리로 포지셔닝되고 있습니다.

펀더멘털 사례는 2026년 매출이 전년 대비 4.6% 증가한 982억 달러, 정상화 주당순이익이 5.9% 증가한 8.62달러, EBITDA 마진이 2025년 19.6%에서 19.9%로 확대될 것으로 예상하는 Street 추정치에 근거하고 있어 어려운 소비 환경에서도 비즈니스가 여전히 개선되고 있음을 시사합니다.

월스트리트는 현재 21명의 애널리스트 목표주가를 평균 170.38달러로 책정했으며, 매수 4명과 아웃퍼폼 2명으로 보류 15명, 매도 1명에 비해 상승 여력이 현재 가격인 164.94달러에서 3.3%에 불과하며 거래량 추이가 턴어라운드가 확인될 때까지는 확신이 제한적이라는 신호를 보냅니다.

목표 범위는 최저 130달러에서 최고 191달러로, 펩시코의 경제성 투자 및 브랜드 재정비가 GLP-1 역풍과 가공 원료에 대한 FDA 규제 조사가 구조적 수요 침식을 가속화하기 전에 볼륨 성장을 회복할 수 있을지에 대한 진정한 의견 차이를 반영하기에 충분히 넓은 격차입니다.

밸류에이션 모델은 무엇을 말하나요?

현재 진행 중인 변화를 고려하더라도 중간 사례 가치평가 모델에서는 2030년 12월 31일까지 PEP의 주가를 220.80달러로 책정하여 총 수익률 33.9%, 연간 IRR 6.2%를 예상했는데, 이는 활동가들의 압력, 가격 인하, 120억 달러 규모의 장기 스낵 산업 수요 위협을 동시에 겪고 있는 기업에게는 적당한 제안이라고 할 수 있습니다.

주요 리스크는 레이즈와 도리토스의 가격 인하, 광고 지출 증가, GLP-1에 따른 판매량 압박, 잠재적인 GRAS 규제 비용 등이 생산성 향상과 판매량 회복으로 상쇄되기 전에 손익계산서를 동시에 압박하는 복합적인 마진 압박입니다.

164.94달러의 PEP 주가는 관망세로 보이며, 구체적인 거래량 회복 데이터에 앞서 의미 있는 포지션 구축을 정당화하기 위해서는 애널리스트 컨센서스 대비 현재 3.3% 상승에 대한 너무 많은 동시 베팅을 성공적으로 실행해야 하는 상승 케이스가 필요합니다.

60초 안에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승, 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.