AMD 주식 주요 통계

- 지난 주 실적: 회사의 최신 수익 보고서 이후 약 17% 하락하여 최근의 AI 기반 이익의 일부를 반환했습니다.

- 52주 범위:$76 ~ $267

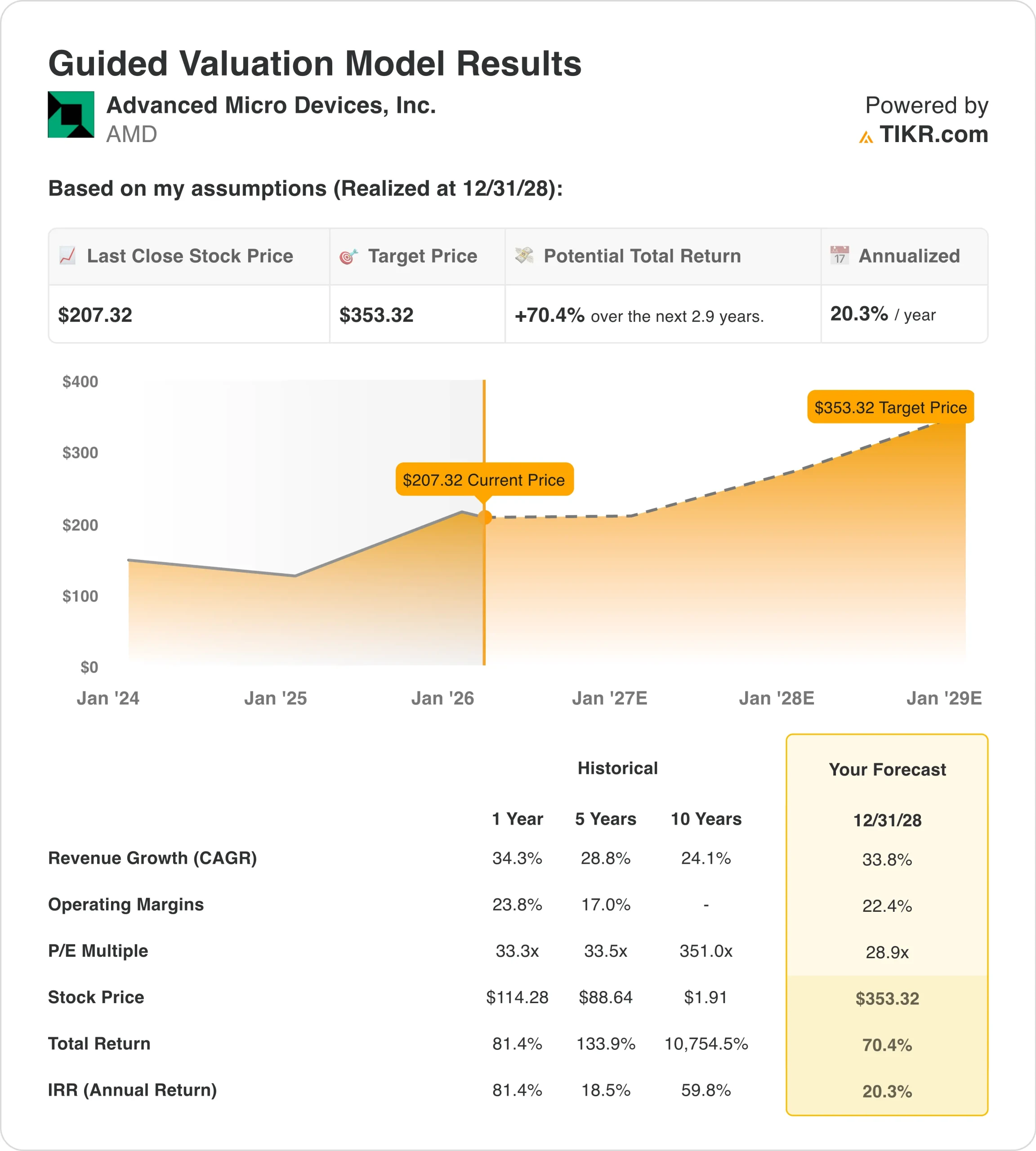

- 밸류에이션 모델 목표가: $353

- 내재 상승 여력: 2.9년간 70.4%

TIKR의 새로운 밸류에이션 모델을 사용하여 애널리스트의 5년 예측을 통해 AMD와 같은 인기 주식의 가치를 평가하세요(무료) >>>

무슨 일이 있었나요?

Advanced Micro Devices (AMD)는 2025년 4분기 매출이 10,270백만 달러로 스트리트 예상치인 9,670백만 달러를 6.2% 상회하고 전년 대비 34.1% 성장했다고 발표했습니다.

순이익은 25억 1,900만 달러로 증가했으며 조정 주당 순이익은 1.53달러로 컨센서스 예상치인 1.32달러를 약 16.0% 상회했습니다. 해당 분기의 잉여 현금 흐름은 전년 동기 대비 90.8% 증가한 20억 8,200만 달러로, 2억 2,400만 달러의 영업 현금 흐름으로 2억 2,200만 달러의 자본 지출을 원활하게 충당했습니다.

지난 12개월 동안의 영업 현금 흐름은 총 7,709백만 달러였으며, 투자 현금은 성장 이니셔티브와 관련된 인수 및 자본 지출로 인해 5,533백만 달러의 순유출을 기록했습니다.

이러한 지표는 주가 하락에도 불구하고 AMD의 재무 상태가 여전히 견고하며 지속적인 AI 및 데이터센터 확장을 뒷받침하고 있음을 보여줍니다.

1조 달러 규모의 컴퓨팅 시장을 선도하기 위한 AMD의 전략, HPE 및 TCS와의 새로운 AI 협업, 새로운 유럽 슈퍼컴퓨터 계약 체결 등 최근의 헤드라인은 모두 EPYC CPU, Instinct 가속기 및 적응형 SoC에 대한 장기적인 수요를 강화하는 것입니다.

동시에 같은 피드에서 2월에 제출된 자료에는 CEO Lisa Su와 다른 임원들의 내부자 주식 매각이 포함되어 있으며, 이는 수익이 크게 증가한 후 투자자들의 주의를 환기시켰습니다.

이러한 데이터 포인트를 종합하면 최근의 움직임은 AMD의 기본 비즈니스가 악화되었다기보다는 AI 성장의 시기와 규모에 대한 기대치가 재설정되었음을 시사합니다.

AMD에 대한 애널리스트의 성장 전망 및 가격 목표 보기(무료) >>>

AMD 주식은 저평가되어 있나요?

2028년까지 실현되는 가치평가 모델 가정 하에서 주식은 다음을 사용해 모델링되었습니다:

- 매출 성장률(CAGR): 33.8%

- 영업 마진: 22.4%

- Exit P/E 배수: 28.9배

이러한 입력값을 바탕으로 모델은 목표 주가를 353.32달러로 추정하여 현재 주가인 207.32달러에서 총 70.4%의 상승 여력과 향후 2.9년간 연 수익률 20.3%를 의미합니다.

이러한 모델링 수익률은 일반적으로 매력적인 설정을 나타내는 연간 기준치인 10%를 훨씬 상회하며, 고수익 데이터 센터 및 AI 제품의 비중이 높아짐에 따라 AMD가 대략 30% 중반의 매출 성장을 유지하면서 영업 마진을 20%대 초반으로 끌어올릴 수 있다고 가정합니다.

그러나 이 모델의 결과는 AMD가 EPYC 및 Instinct의 점유율을 지속적으로 확보하고, Helios 및 기타 AI 플랫폼을 실행하며, 경쟁이 치열한 시장에서 클라우드 및 기업 고객과의 강력한 관계를 유지하는 데 달려 있습니다.

이러한 운영 동인이 유지된다면 현재 밸류에이션은 장기적인 논리가 깨졌다는 신호라기보다는 실행 위험과 섹터 변동성의 표현으로 보입니다.

기업의 공정 가치를 즉시 추정하기(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.