ザイレム (NYSE: XYL)は、水インフラへの旺盛な需要と安定した収益成長に支えられ、数年間堅調に推移した後、1株当たり141ドル近辺で取引されている。同社は、公益事業や産業市場における長期プロジェクトの恩恵を受け続けており、これが割高なマージンと健全なバランスシートを支えている。

最近、ザイレムは、収益、EBITDA、利益の急速な改善など、複数年にわたる力強いモメンタムを達成した。同社はまた、高度な分析とスマート・ウォーター・テクノロジーに深く進出し、経常的な収益と効率化を推進するソリューションの新たな機会を創出している。これらの進展は、世界的な需要が加速している今、近代的な水インフラのリーダーとしてのザイレムの地位を強化している。

本記事では、ウォール街のアナリストが2027年までにザイレムがどのような位置づけになると考えているかを探る。目標株価のコンセンサスとTIKRのガイド付きバリュエーションモデルをまとめ、株価の潜在的なリターンの道筋を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

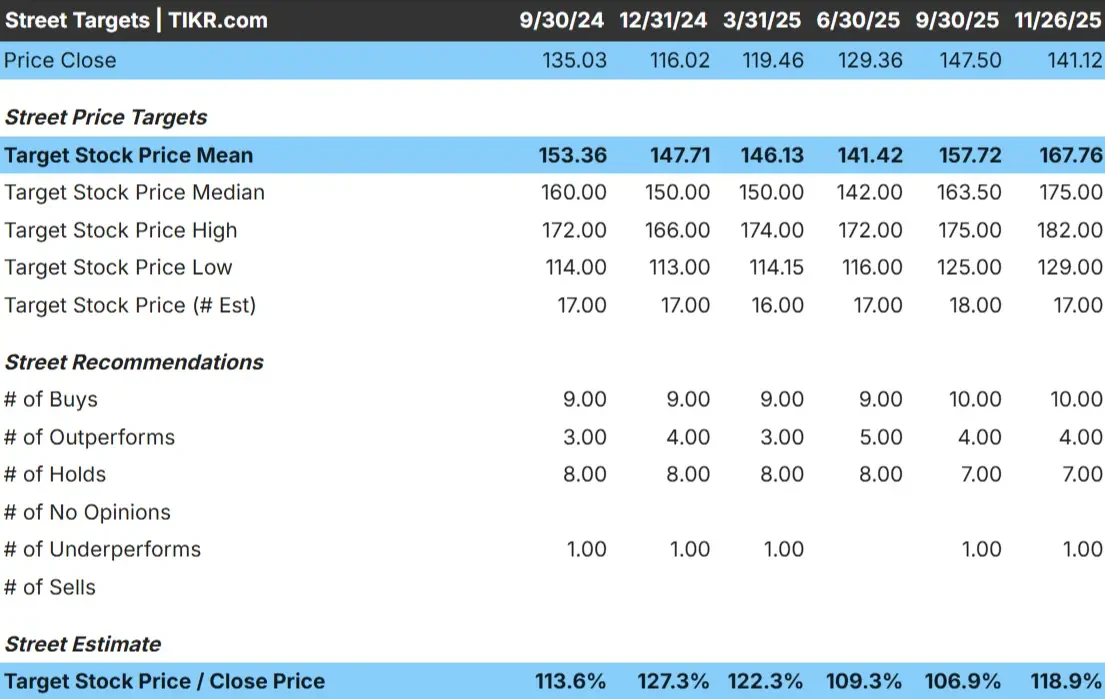

ザイレムは141ドル/株付近で取引されており、最新のアナリストの目標株価は約168ドル/株を指している。これは約19%のアップサイドに相当する。

アナリスト・ターゲット・グリッドより

- 高値予想:182ドル/株

- 低い予想:129ドル/株

- ターゲット中央値:175ドル/株

- レーティング 買い10、アウトパフォーム4、ホールド7、アンダーパフォーム1

アナリストは継続的な上昇の余地があると見ているが、高目標と低目標のスプレッドはバランスの取れた見通しを示唆している。投資家にとって、ザイレムの今後のリターンは、センチメントに左右される劇的な動きよりも、着実な収益成長に依存する可能性が高いことを意味する。マージンが強化されるか、水インフラへの需要が加速すれば、株価はアウトパフォームするかもしれない。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどの程度上昇する可能性があるかを見つけてください。

ザイレムの成長見通しとバリュエーション

モデルで示されたバリュエーション・インプットに基づくと、同社のファンダメンタルズは堅調に見える:

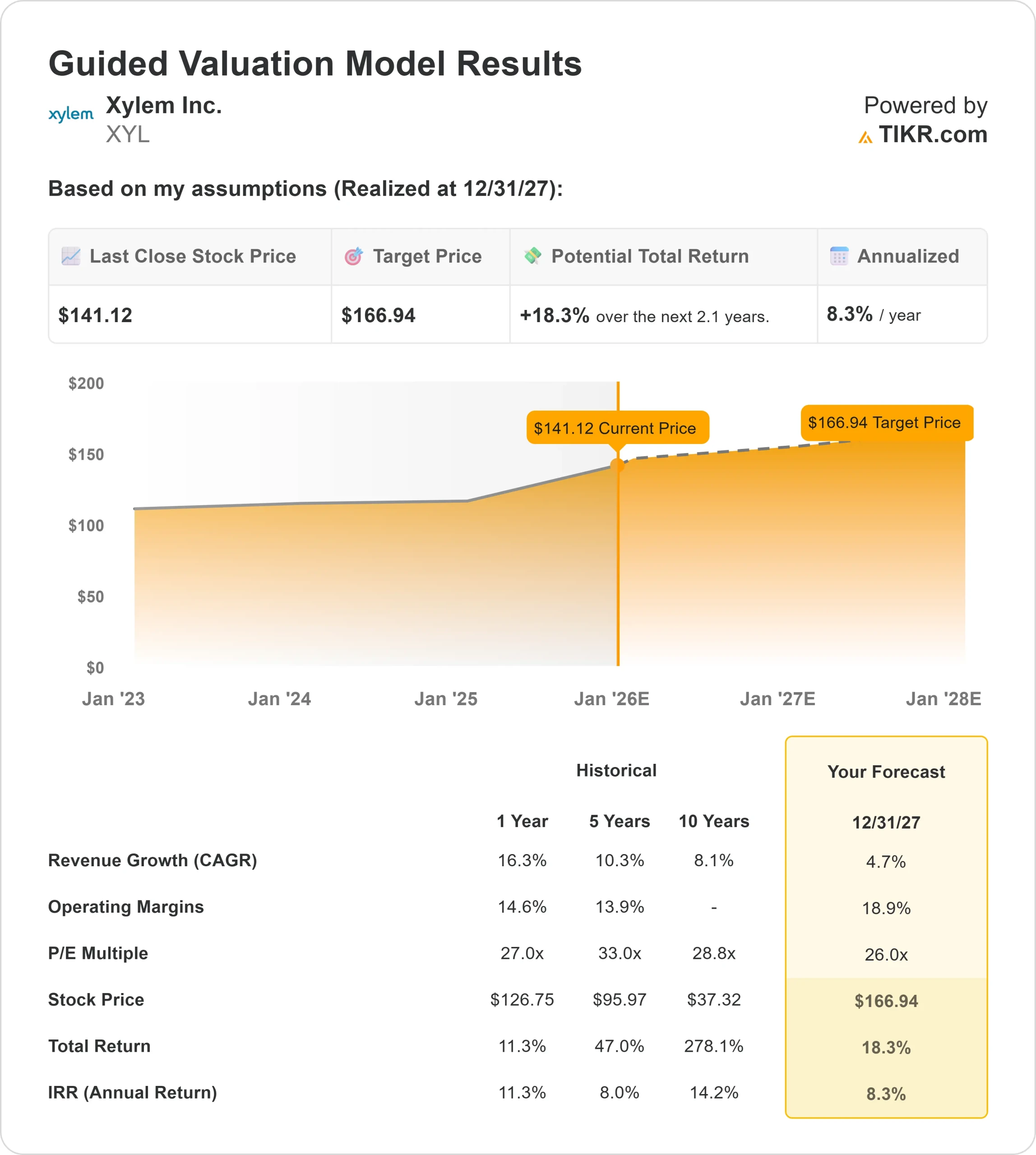

- 売上高は、2027年まで約4.7%成長すると予測される。

- 営業利益率は約18.9%に達する見込み。

- モデルはフォワードPER26倍に基づいている。

- アナリストの平均予想に基づき、26倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、Xylemが2027年までに1株当たり167ドル近辺で取引される可能性を示唆している。

- これは、約18.3%のトータルリターンと約8.3%の年率利益を意味する。

これらの数字は、急速な加速よりもむしろ、安定した収益と安定したマージンによるリターン・プロフィールを示している。ザイレムは、耐久性のある業界需要と強力な競争基盤に支えられ、1桁台半ばの安定した複利運用が可能な位置にあると思われる。見通しは建設的だが、意味のある上方修正には、より速い収益成長か、より強力な営業レバレッジが必要だろう。

投資家にとって、ザイレムは急成長の機会というよりも、信頼できる質の高い事業者のように見える。同社がデジタル・ウォーター・ソリューションやスマート・ウォーター・ソリューションでより高い成長軌道を切り開かない限り、リターンは着実な実行、健全なマージン、インフラ主導の需要からもたらされるだろう。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>><

楽観論の原動力は?

ザイレムは、いくつかの長期的な構造トレンドから恩恵を受けている。世界の公益企業は老朽化した水道システムの近代化を進めており、スマートモニタリング、漏水検知、デジタルインフラに対する需要が高まっている。これらのソリューションは顧客の効率改善と無駄の削減に役立ち、ザイレムの価値提案を強化する。

また、強力な実行力と規律ある資本配分のおかげで、ザイレムは良いポジションにある。同社の技術ポートフォリオは拡大を続けており、経営陣は技術革新、顧客との関係、先進的ソリューションの長期的導入に重点を置いている。投資家にとって、これらの強みは安定した成長路線を支え、ザイレムの持続的な業績達成能力に対する自信を強めるものである。

ベアケースバリュエーションと循環性

その強みをもってしても、ザイレムは一般的な工業企業と比較して割高なバリュエーションで取引されている。成長が鈍化したり、マージンに圧力がかかったりした場合、株価の上昇は短期的には限定的となる可能性がある。同社のバリュエーションには、失策の余地はほとんどない。

水道インフラ支出は、自治体の予算や景気サイクルによっても変動する。プロジェクトの遅延や資金調達の減少により、需要が一時的に軟化する可能性もある。投資家にとって重要なリスクは、バリュエーション圧力により株価が緩やかなリターンにとどまる一方で、ザイレムが経営的には好調を維持する可能性があることだ。

2027年の見通し:ザイレムの価値は?

アナリストの平均予想に基づき、26倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までにザイレムが1株当たり167ドル近辺で取引される可能性を示唆している。これは、今日の約141ドル/株から18%のトータル・リターン、つまり年間約8%のリターンを意味する。

この見通しは、急加速ではなく、着実な複利の道を反映している。これは、ザイレムが強力なマージンを維持し、ポートフォリオ全体でよい業績を上げ、世界の水インフラへの継続的な投資から利益を得ることを前提としている。投資家にとって、ザイレム株は中程度の利益への明確な道筋を持ち、信頼できる長期的パフォーマンスを提供できる位置にあると思われる。

より高いリターンを得るには、ザイレムのデジタル・ソリューションがより早く採用されるか、価格決定力が改善されるか、インフラ投資が大幅に増加する必要があるだろう。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな名前を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。