ジョンソン・コントロールズ・インターナショナル plc (NYSE: JCI)は、今年に入って着実に回復し、1株当たり116ドル近辺で取引されている。売上は改善し、マージンは強化され、エネルギー効率の高いHVACシステムに対する需要は高まり続けている。この勢いをもってしても、長期的な見通しはまだ、大きな加速というよりは緩やかな成長を示している。

最近、ジョンソンコントロールズは、商業ビルのエネルギー使用の自動化と全体的な効率向上を支援するオープンブルーデジタルプラットフォームを拡大した。同社はまた、学校やデータセンターで新たな近代化プロジェクトを確保し、よりスマートで低コストのビル・システムに対する需要が引き続き健全であることを示している。これらの動きは、混在する建設環境においても、JCIがいかに進化を続け、関連性を保ち続けているかを浮き彫りにしている。

本記事では、ウォール街のアナリストが2028年までにジョンソンコントロールズがどのような位置づけになると予想しているかを探る。コンセンサス・ターゲットとバリュエーション・モデルを検討し、株価の潜在的な道筋を描いた。これらの数値はアナリストの予想を反映したものであり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

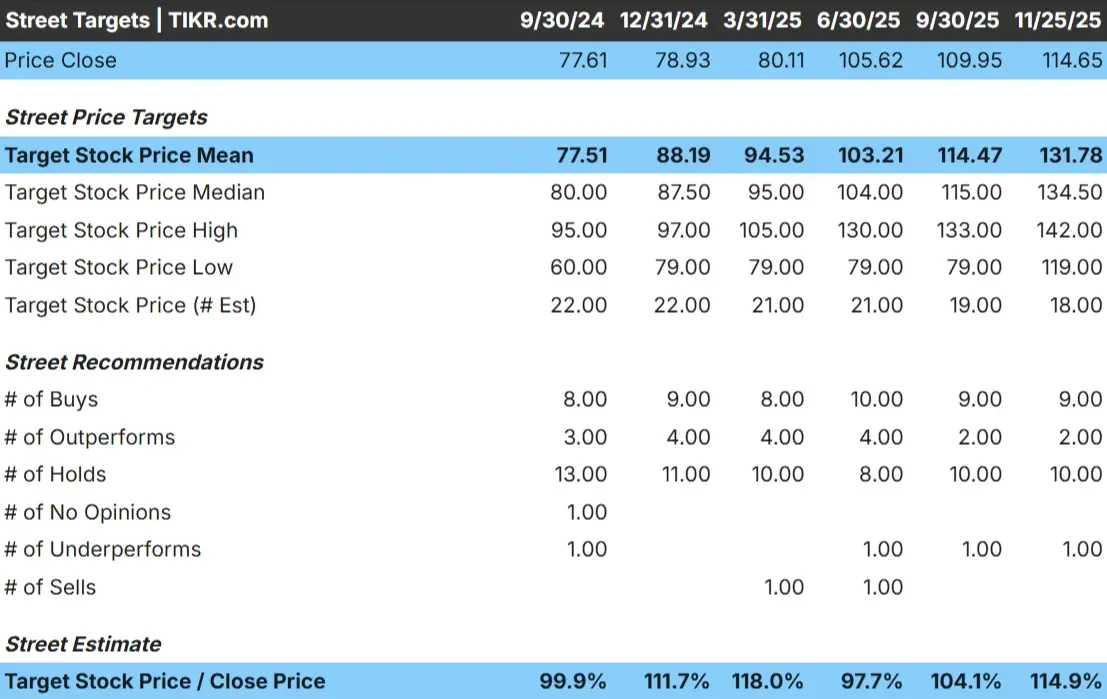

JCIは現在、1株あたり約116ドルで取引されている。アナリストの平均目標株価は132ドル/株付近で、およそ14%の上昇を意味する。これは、アナリストが上昇余地はあるが、バリュエーションが大きくリセットされることはないと見ている、控えめな上昇レンジにJCIを位置づけている。

予想の概要

- 高値予想: 142ドル

- 低い予想: 119ドル

- ターゲット中央値:135ドル

- レーティング買い9、アウトパフォーム2、ホールド10、アンダーパフォーム1

全体として、アナリストは堅調な業績を予想している。低位予想と高位予想のスプレッドが比較的狭いことは、JCIの長期的な軌道に関する幅広い合意を示している。投資家にとっては、業務執行が安定し、ビルのアップグレード需要が維持されれば、株価は緩やかな利益をもたらす可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

JCIの成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、効率的なHVACシステムおよび商業ビル全体の近代化プロジェクトに対する長期的な需要に支えられている。

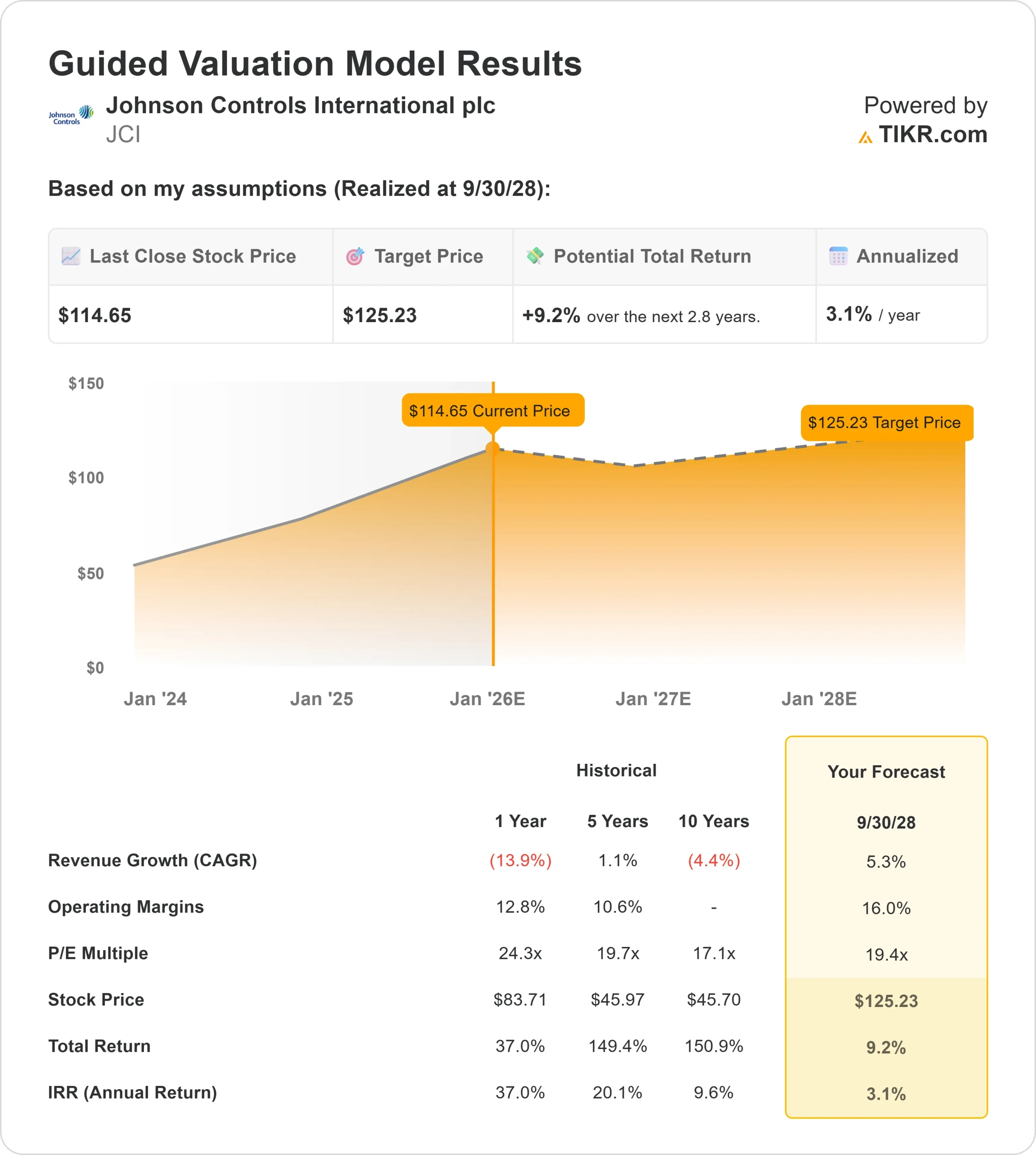

- 売上成長率は5.3%と予想

- 営業利益率は16.0%に達する見込み。

- 株価はフォワードPER19.4倍で評価

- アナリストの平均予想に基づき、フォワードPER19.4倍を用いたTIKRのガイド付きバリュエーション・モデルは、2028年までにJCIが1株当たり125ドル近辺で取引される可能性を示唆している。

- これは、約9%のトータル・リターン(年率換算で約3%)を意味する。

これらの数字は、JCIが安定的に複利運用できることを示唆しているが、急速なペースではない。アップサイドは、バリュエーションの大幅な改善よりも、一貫した実行とデジタルおよびサービス提供の継続的な採用にかかっている。投資家にとって、JCIは効率性の向上と反復的な近代化ニーズによって構築された長期的な道筋を持つ、信頼できる産業事業者に見える。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>> (英語のみ

楽観論の原動力は?

JCIの長期的なケースを支えているのは、いくつかの業界勢力である。企業が運営コストの削減と持続可能性の向上を目指す中、より環境に優しく効率的な建物に対する世界的な関心が高まっている。JCIのデジタルツールは、顧客がエネルギー使用を自動化し、古いインフラを近代化し、施設をよりインテリジェントに管理できるよう支援する。

また、経営陣はオペレーションの改善にも注力しており、急激な収益成長がなくても収益力の強化に貢献している。投資家にとって、JCI のこうした強みは、ビルの近代化における複数年のトレンドから恩恵を受けながら、安定した複利運用を継続できることを示唆している。

ベアケース:低成長と限定的な収益性

JCIは依然として課題に直面している。収益の伸びは鈍く、同社は大規模なアップグレードサイクルが遅れがちな市場で事業を展開している。また、株価は1年ぶりの高値近辺で取引されており、成長の明確な加速なしに評価が大きく上昇する可能性は限られている。

HVACとオートメーションの競争は依然激しく、価格圧力がかかり、利幅の拡大には限界がある。投資家にとってリスクとなるのは、JCIが順調に事業を遂行しても、期待値がすでに均衡しているため、リターンが中程度にとどまることである。

2028年の見通し:JCIの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、JCIが2028年までに1株当たり125ドル近辺で取引される可能性を示唆している。これは、今日の価格から年率換算で約3%、およそ9%のトータルリターンに相当する。

この予測はすでに、着実なオペレーションの改善と近代化プロジェクトに対する健全な需要を前提としている。JCIがより強力なアップサイドを実現するためには、より速い収益成長、デジタルサービスの幅広い採用、または商業用建設サイクルの強化が必要である。それがなければ、投資家は安定的だが限定的なリターンを期待することになる。

長期投資家にとって、JCIは一貫したファンダメンタルズを持つ信頼できる事業者として際立っている。大幅増益への道は、経営陣が現在の予想を上回る成長を実現し、より利益率の高いデジタルおよびサービス主導型ソリューションへのシフトを加速させるかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。