キャリア・グローバル・コーポレーション (NYSE: CARR)は過去1年間苦戦を強いられてきた。HVAC需要の低迷と利益率の低下が業績の重荷となり、株価は約31%下落した後、54ドル/株近辺で取引されている。金利上昇と建設活動の鈍化も業績を圧迫し、株価は直近のレンジの下限近くにとどまっている。

最近、キャリアは投資家の注目を集めるいくつかの注目すべき動きを見せた。同社は、ヒートポンプ製品の拡充を継続し、ビルオートメーション機能を進化させ、いずれも長期的な効率性と持続可能性の目標をサポートしている。経営陣はまた、コスト規律と業務改善を強調し、厳しい状況が続いた後の利益率を強化する努力を示唆した。こうした動きは、同社が、環境が軟化しても将来の成長を支えるために積極的な手段を講じていることを示唆している。

本記事では、ウォール街のアナリストが2027年までにキャリアがどのような位置づけになると考えているかを探る。以下の数値はコンセンサス予想とTIKRのバリュエーションデータに基づいており、TIKR独自の予測ではなく、アナリストの予想を反映している。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

キャリアは現在1株あたり54ドル前後で取引されており、アナリストの平均目標株価は1株あたり73ドルで、約35%の上昇を示唆しています。これは、現在の予想に基づく有意義なアップサイドとして適格である。

- 高値予想:90ドル/株

- 低い予想: 60ドル/株

- 目標株価の中央値:73ドル/株

- レーティング 買い11、アウトパフォーム2、ホールド11

投資家にとって、予想の高値と安値の幅の広さは、センチメントがまだ慎重ではあるが、過度に弱気ではないことを示している。アナリストは収益が安定し、徐々に改善すると予想しているが、回復のペースは依然不透明だ。マージンが強化され、需要が正常化すれば、株価は現在の水準から大きく上昇する余地がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどの程度上昇する可能性があるかをご覧ください。

キャリアの成長見通しとバリュエーション

Carrierのファンダメンタルズは、本質的なHVAC需要、効率化を推進する規制、近代的なビルソリューションの採用増加に支えられ、堅調に推移しているようだ。成長は緩やかなものにとどまると予想されるが、同社は長期にわたる需要と一貫した買い替えサイクルを持つ市場で事業を展開している。

- 増収予想2.2%

- 営業利益率の見通し16.2%

- フォワードP E19x

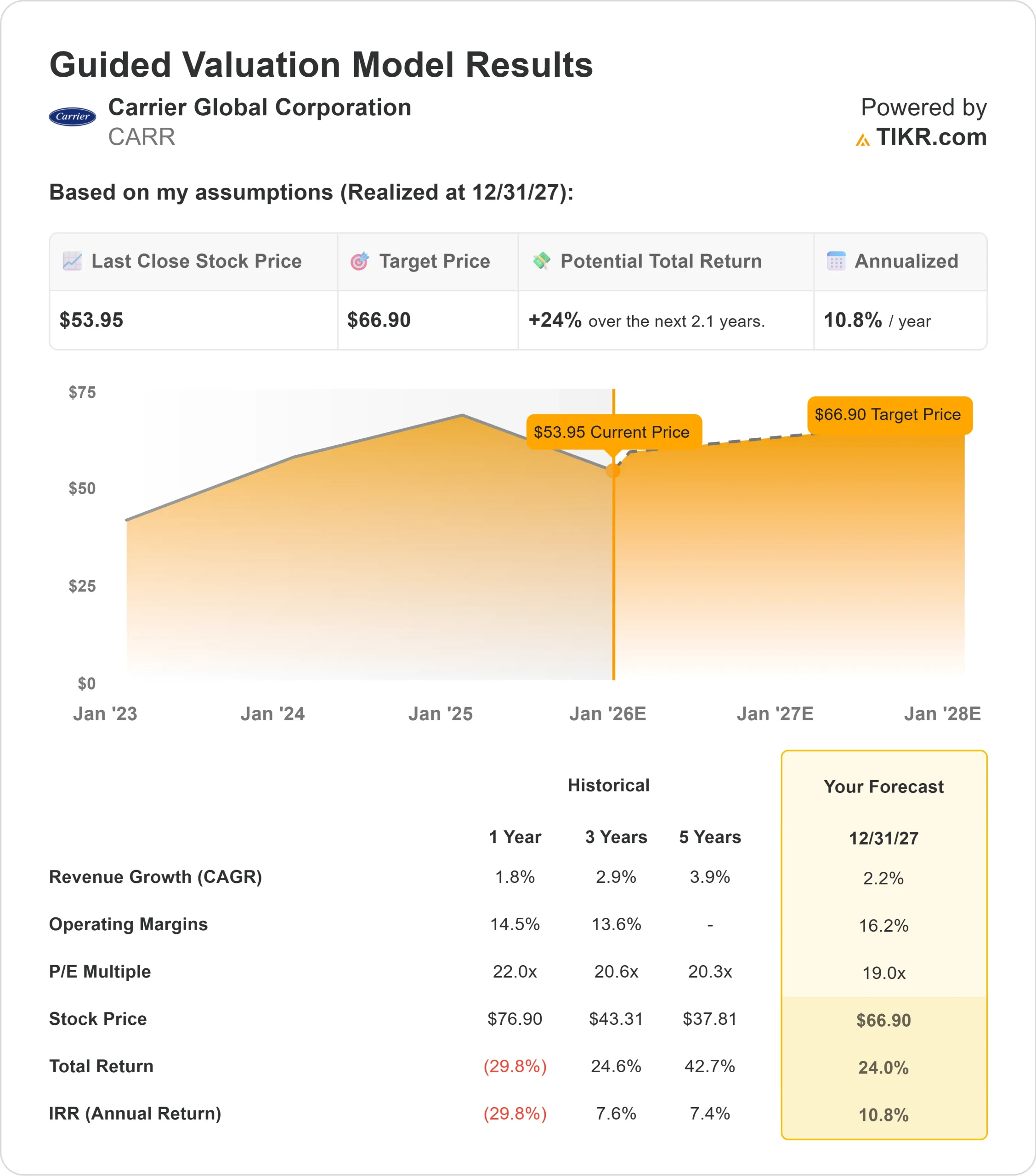

- アナリストの平均予想に基づき、19倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約67ドルを示唆する。

- これは、約24%のアップサイド、つまり年率約11%のリターンを意味する。

これらの数字は、キャリアが急ピッチではないものの、安定的に複利運用できることを示している。投資家にとって魅力的なのは、信頼できる収益、予測可能な需要、そして積極的な事業拡大よりも長期的なリターンを支えるバリュエーションの枠組みである。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>> (英語のみ

楽観論の原動力は?

キャリアは、暖房、冷房、ビルディングオートメーションにおける長期的な需要から利益を得ている。効率基準は引き続き強化されており、最新のHVACシステムやアップグレードされたビルソリューションに対する着実な買い替えニーズが創出されている。同社のヒートポンプ製品ラインとコネクテッド・テクノロジーの拡大も、製品構成の改善と長期的な営業レバレッジの向上を支えている。

経営陣は、業務効率化、製品ポジショニングの改善、より規律ある支出を通じた事業強化に注力している。投資家にとって、こうした努力は、より広範な環境が改善するにつれて、マージンを安定させ、収益を回復させる道筋がより明確になることを示唆している。

弱気ケース:成長の鈍化とマージンの圧迫

キャリアは依然として大きな課題に直面している。需要は軟化し、価格は圧迫され、利ざやはひっ迫している。HVACと建築技術の競争は依然激しく、金利上昇は新築と改修支出の重荷となっている。

投資家にとっての主なリスクは、アナリストの予想以上に景気回復が遅れることである。利幅が回復しないか、建設市場が軟調に推移すれば、株価は評価目標を下回る可能性がある。弱気のケースは、ファンダメンタルズの改善の遅れと競争圧力が組み合わさったものである。

2027年の見通し:キャリアの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、キャリアが2027年までに1株当たり67ドル近辺で取引される可能性を示唆している。これは、現在の水準から約24%のアップサイド、年率換算で約11%のリターンに相当する。この予測は、急反発ではなく、着実な回復を示唆している。

この結果は有意義な改善を反映するものではあるが、すでにキャリアの中核市場全体における一貫した実行と安定した需要を前提としている。より強力なアップサイドを実現するには、より早いマージン拡大、または商業用および住宅用支出の明確な回復が必要である。それがなければ、投資家はキャリアの安定したプロフィールに見合ったリターンを期待すべきだろう。

投資家にとって、キャリアは持続的な需要と予測可能なファンダメンタルズを持つ、信頼できる長期的事業者に見える。大幅な上昇の可能性は、経営陣が今日の慎重な予想をどれだけ上回るかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーに、本当のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。