PG&Eコーポレーション (NYSE: PCG)はここ数年、波乱含みの展開が続いている。投資家が規制当局の動向、山火事の負債、同社のレバレッジの高さに注視し続けているため、株価は1株当たり16ドル近辺で取引されている。こうした圧力があっても、PG&Eは安定した業績を上げ、健全なマージンを維持している。

最近、PG&Eは、リスクの高い地域の送電線を地下に埋設し、山火事リスクを低減する長期計画である「地下化構想」の主要段階の承認を得た。経営陣はまた、複数年にわたる送電網近代化戦略の進捗状況を再確認し、システムの信頼性向上とインフラのアップグレードを強調した。これらの進展は、PG&Eが事業を強化し、長期的なリスクを低減するために有意義な措置を講じていることを示している。

本記事では、ウォール街のアナリストが2027年までにPG&Eがどのような位置づけになると考えているかを探る。コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルのインプットを統合し、株価の潜在的な方向性を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内にその銘柄の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

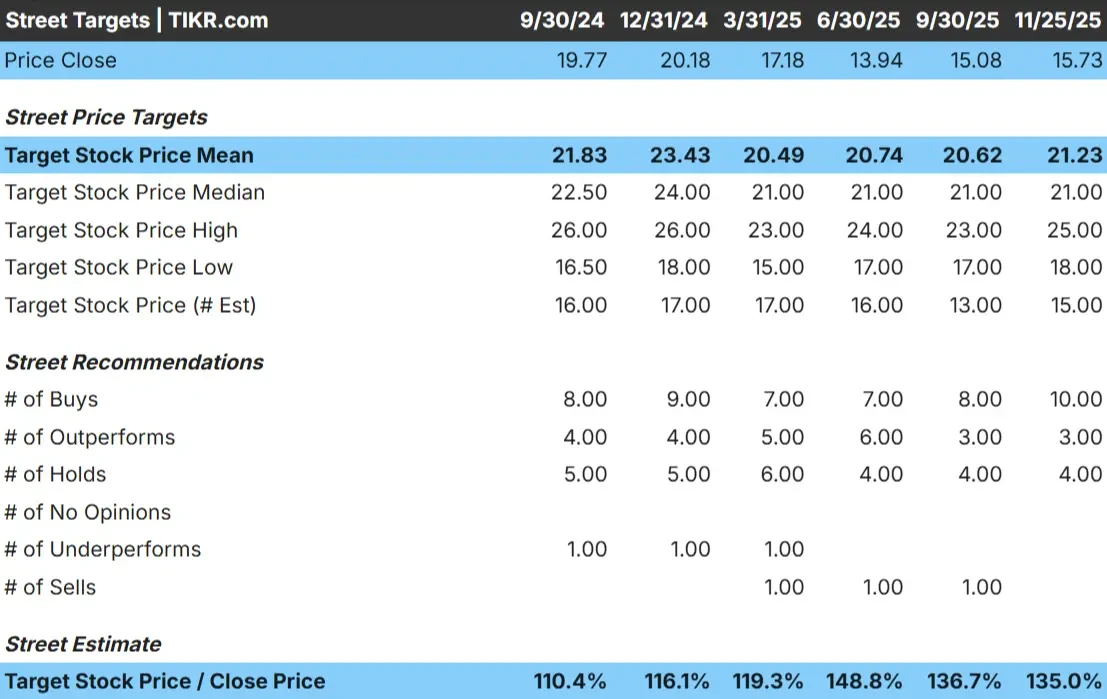

PG&Eは現在、1株あたり16ドル近辺で取引されている。アナリストの平均目標株価は21ドル/株で、およそ35%のアップサイドを示唆している。予想には幅がある:

- 高値予想:25ドル/株

- 低い予想:18ドル/株

- 目標株価の中央値: 21ドル/株

- レーティング買い10、アウトパフォーム3、ホールド4

上振れ幅が30%を超えていることから、アナリストはPG&Eが安定した業績を上げ続ければ、有意義なリターンが期待できると見ている。投資家にとって、これは慎重な楽観論を反映している。株価は再上昇する可能性があるが、それは同社が安定したマージンを維持し、信頼性の高いオペレーションを提供し、規制上の後退を回避した場合に限られる。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

PG&E: 成長見通しとバリュエーション

同社のファンダメンタルズは、モデルインプットに基づき、着実だが緩やかな成長を示している:

- 収益成長予測4%

- 営業利益率予想25%

- フォワードP E10x

- アナリストの平均予想に基づき、フォワードPERを10倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり19ドルを示唆する。

- これは、18~19%のアップサイド、つまり年率約8%のリターンを意味する。

これらの数字は、PG&Eが急速なペースではないものの、着実に複利効果を上げられることを示唆している。期待されるリターンの大半は、規制された公益事業に典型的なバリュエーションの大転換ではなく、安定した収益からもたらされる。

投資家にとって、PG&Eは長期的に安定した事業者であり、予測可能性がリターンの大部分を左右する。バランスシートと規制の背景から、株価がどこまで上昇するかはまだ限定的だが、確実な執行が長期にわたって堅実な複利運用を支えることができる。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>>><

楽観論の原動力は?

運営の一貫性が向上している。PG&Eは、送電網の強化、インフラのアップグレード、山火事軽減への投資を続けている。こうした努力は、リスクを軽減し、安定収益への道筋を明確にするのに役立つ。システムの信頼性向上も、より信頼性の高い事業環境を支えている。

投資家にとっては、PG&Eがより高い規律をもって長年の課題に取り組んでいることを示すものである。事業が徐々に強化されることで、同社は期待に応えやすくなり、安定した業績を維持しやすくなる。

ベアケースレバレッジと規制圧力

改善されたとはいえ、PG&Eの課題は依然として大きい。同社は依然としてレバレッジが高く、財務の柔軟性は多くの同業他社よりも制限されている。このため、コスト上昇や外部からのショック、規制環境の変化に対してより敏感になっている。

規制当局の監視も依然として厳しい。PG&Eの長期インフラ計画に遅延、コスト回収の問題、失策があれば、収益やセンチメントを圧迫する可能性がある。投資家にとってのリスクは、PG&Eがバリュエーションの重荷となるような後退を避けるために、潔く事業を遂行することである。

2027年の見通し:PG&Eの価値は?

アナリストの平均予想に基づき、フォワードPERを10倍としたTIKRのガイド付きバリュエーション・モデルによると、PG&Eは2027年までに1株当たり約19ドルに達する可能性があり、これは18~19%の上昇、年率換算で約8%のリターンに相当する。

この見通しは、安定した執行とリスク削減の継続的な進展を前提としている。PG&Eがより大きな上昇を実現するには、規制の明確化、コスト効 率の改善、サービスエリア全体のより深い改善が必要である。それがなければ、同社の規制プロファイルとレバレッジの制約を反映して、リターンは安定的だが緩やかなものにとどまるだろう。

投資家にとって、PG&Eは長期的に信頼できる公益企業であり、安定した複利運用の余地がある。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。