PPLコーポレーション (NYSE: PPL)は、2025年まで順調に反発した後、1株あたり36ドル近辺で取引されている。同社は、規制事業の安定化と収益性の改善から恩恵を受け、数年間低迷していたセンチメントを持ち直している。アナリストは、公共事業が厳しい料金環境を乗り越えていく中でも、収益の見通しは依然として強いと指摘する。

最近、PPLはより健全なマージンを計上し、前向きの成長指標も強化された。LTMのEBITマージンは改善し、アナリストは将来のEPSが安定したペースで増加すると予想している。同社はまた、建設的な規制の結果やシステムの信頼性に対する継続的な投資に支えられ、ネットワーク全体の営業効率も改善している。こうした動きは、投資家にとって安定した事業遂行が最も重要な時期に、PPLが勢いを取り戻しつつあることを示唆している。

本記事では、ウォール街のアナリストが2027年までにPPLがどのような位置で取引されると考えているかを探る。コンセンサス・ターゲットとTIKRのバリュエーション・モデルを統合し、株価の潜在的な道筋を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値が分かります。

アナリストの目標株価は緩やかなアップサイドを示唆

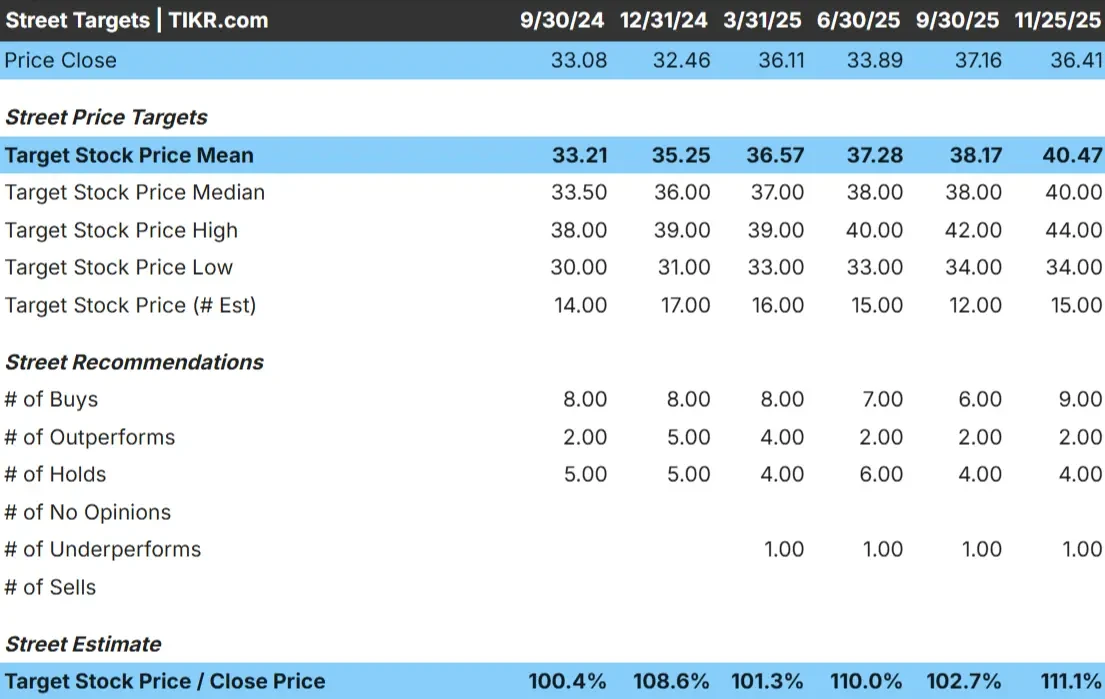

PPLは現在、1株あたり36ドル近辺で取引されている。アナリストの平均目標株価は約40ドル/株で、およそ10%の上昇を示唆している。これは、アナリストが上昇の余地を見ているが、リターンの大部分は評価の大幅なリセットではなく、安定した収益から来ることを期待し、PPLは控えめなアップサイドのカテゴリに配置されます。

最新の予想から

- 高値予想: 44ドル/株

- 低位予想:34ドル/株

- ターゲット中央値:40ドル/株

- レーティング買い9、アウトパフォーム2、ホールド4、アンダーパフォーム1

投資家にとって、この設定は着実だが慎重な期待の表れだ。アナリストは、PPLが信頼性の高い操業と予測可能なキャッシュフローを維持すれば、増益を実現できると考えている。アウトパフォー マンスは、執行の強化や金利環境次第となりそうだ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

PPL: 成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、予測可能な規制収益に支えられているようだ:

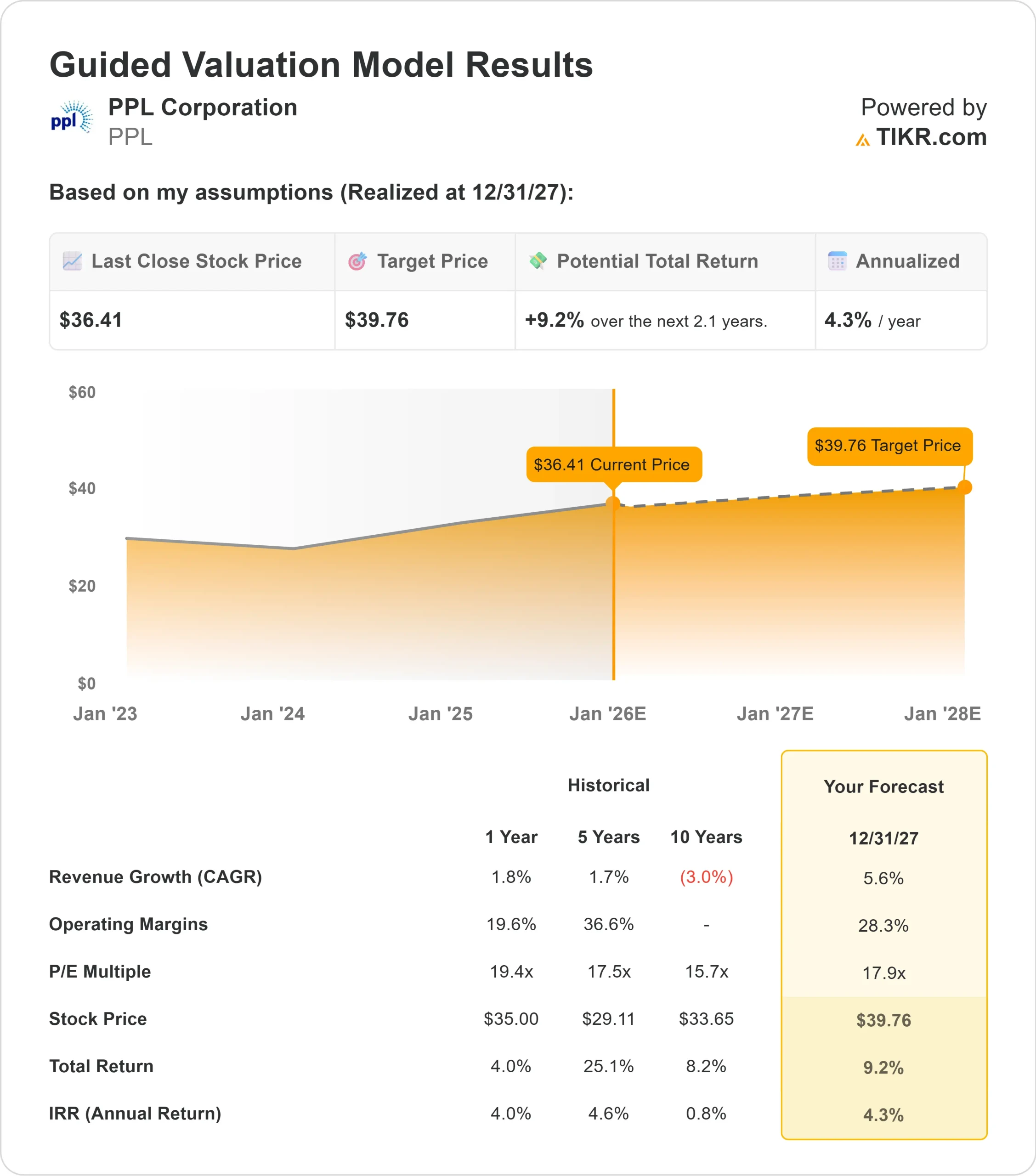

- 売上高は2027年まで約5.6%成長すると予測される。

- 営業利益率は28.3%近くを維持する見込み。

- 株価はモデル上、将来利益の約18倍で評価されている。

- アナリストの平均予想に基づき、18倍のフォワードPERを使用したTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり約40ドルとなる。

- これは、約9%のトータル・リターン(年率約4%)を意味する。

これらの数字は、ゆっくりではあるが確実な複利効果を示している。PPLの安定した料金ベース、規律ある支出、一貫したマージン・プロフィールは、明確な収益経路を支えているが、セクター全体のカタリストがない限り、株価が急速に加速する可能性は低い。

投資家にとって、PPLは急成長株というより、信頼できる収益重視の公益事業に見える。期待されるリターンの大半は一貫性からもたらされ、長期的な見通しはバリュエーションの大きな変化よりも着実な実行にかかっている。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

PPLの最近の効率性の改善と今後の収益モメンタムは、アナリストの見通しがよりポジティブになった主な要因です。同社は経営基盤を強化し、サービスの信頼性を向上させ、より良いコスト規律を実証している。これらの要因は、より広範なセクターが不安定な時期であっても安定した業績を維持するPPLの能力に対する自信を強めるのに役立っている。

システムの近代化とオペレーションのアップグレードに対する経営陣の継続的な取り組みも、長期的な展望を支えています。これらのイニシアチブは、ネットワークの安定性を向上させ、サービス問題を削減し、規制リターンを得る会社の能力を維持するのに役立ちます。投資家にとって、これらの行動は規律ある実行と長期的な回復力への注力を示すものである。

ベアケース:低成長と限られた再利回りの可能性

最近の進展にもかかわらず、PPLは規制対象の公益事業の典型的な制約に直面している。成長は依然緩慢であり、大規模な投資要件は経費を増加させ、短期的な業績を圧迫する可能性がある。評価倍率は金利の変動にも敏感で、より広範なマクロ的支援なしに株価が上昇する可能性は限られている。

より積極的なクリーンエネルギー計画や、より迅速な電化に取り組んでいる同業他社は、投資家の関心をより強く集める可能性がある。投資家にとってリスクとなるのは、PPLの着実ではあ るが緩やかな成長プロファイルにより、セクター全体の見通 しが大幅に改善しない限り、株価が狭いレンジで取引され続ける ことである。

2027年の見通し:PPLの価値は?

アナリストの平均予想に基づき、18倍のフォワードP Eを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までにPPLが1株当たり40ドル近辺で取引される可能性を示唆している。これは約10%のアップサイド、年率換算で約4%のリターンに相当する。

この見通しは、安定したマージン、緩やかな収益成長、一貫した執行というバランスの取れたシナリオを反映している。より強力なアップサイドが出現するためには、PPLは金利低下によるセクター全体の押し上げ、または現在の予想と比較して持続的な収益アウトパフォームを必要とする可能性が高い。

投資家にとって、PPLは信頼できる長期的な公益事業のプロフィールを提供する。PPLのリターンは加速度的というよりむしろ安定性によってもたらされ、より高い利益への道筋は、より広範な市場環境がより良好に転じる間、経営陣が規律ある経営を維持するかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。