センターポイント・エナジー (NYSE: CNP)は、規制収益の着実な回復とマージンの改善を受けて、52 週間ぶりの高値に近い 40 ドル/株近辺で取引されている。同社は、予測可能な料金ベースの伸びと安定した規制事業から引き続き恩恵を受けており、これが昨年来の好業績を支えている。

最近センターポイントは、複数の主要地域で送電網の近代化と暴風雨対策に関連する規制当局の承認を最終的に取得した。また経営陣は、顧客数の増加と、長期的な信頼性強化を目的としたシステムのアップグレードの継続的な進展に注目した。こうした動きは、電力セクター全体が需要の鈍化と資金調達コストの上昇に直面する中でも、同社が順調に業績を伸ばしていることを示している。

この記事では、アナリストのコンセンサス・ターゲットと、アナリストの平均予想に基づくTIKRのガイド付きバリュエーション・モデルを用いて、2027年までに株価がどの程度になるとアナリストが予想しているかを検証する。

TIKRの新しいバリュエーション・モデルを使えば、株価の本当の価値が60秒以内に分かります(無料) >>>。

アナリストの目標株価は緩やかなアップサイドを示唆

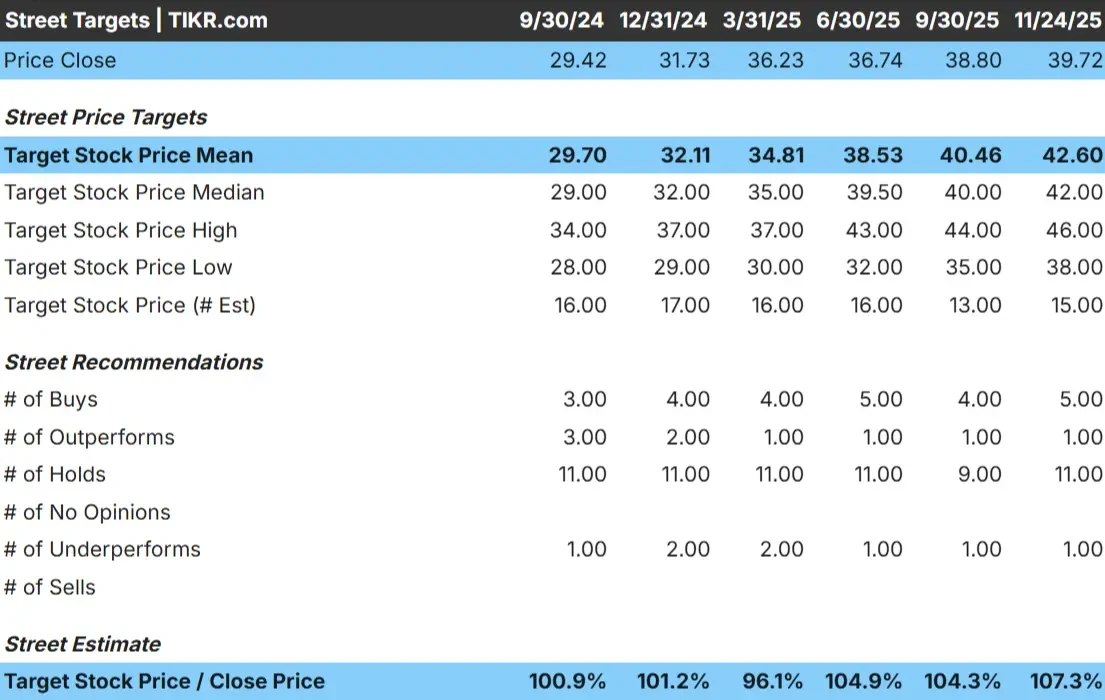

CNPは1株あたり40ドル前後で取引されている。アナリストの平均目標株価は43ドル/株で、およそ8%の上昇を意味する。これは、収益が予想を上回ればリターンが改善する可能性がある、緩やかな上昇のカテゴリーに入る。

目標レンジ

- 高値予想:46ドル/株

- 低位予想: 38ドル/株

- ターゲット中央値: 42ドル/株

- レーティング 買い5、アウトパフォーム1、ホールド11、アンダーパフォーム1

高目標と低目標の間の狭いスプレッドは、アナリストが同社の見通しについて一貫した見解を共有していることを示している。投資家にとって、これは大きな評価転換を経験するよりも、収益経路をたどる可能性が高い安定したユーティリティ企業のシグナルである。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

CNPの成長見通しとバリュエーション

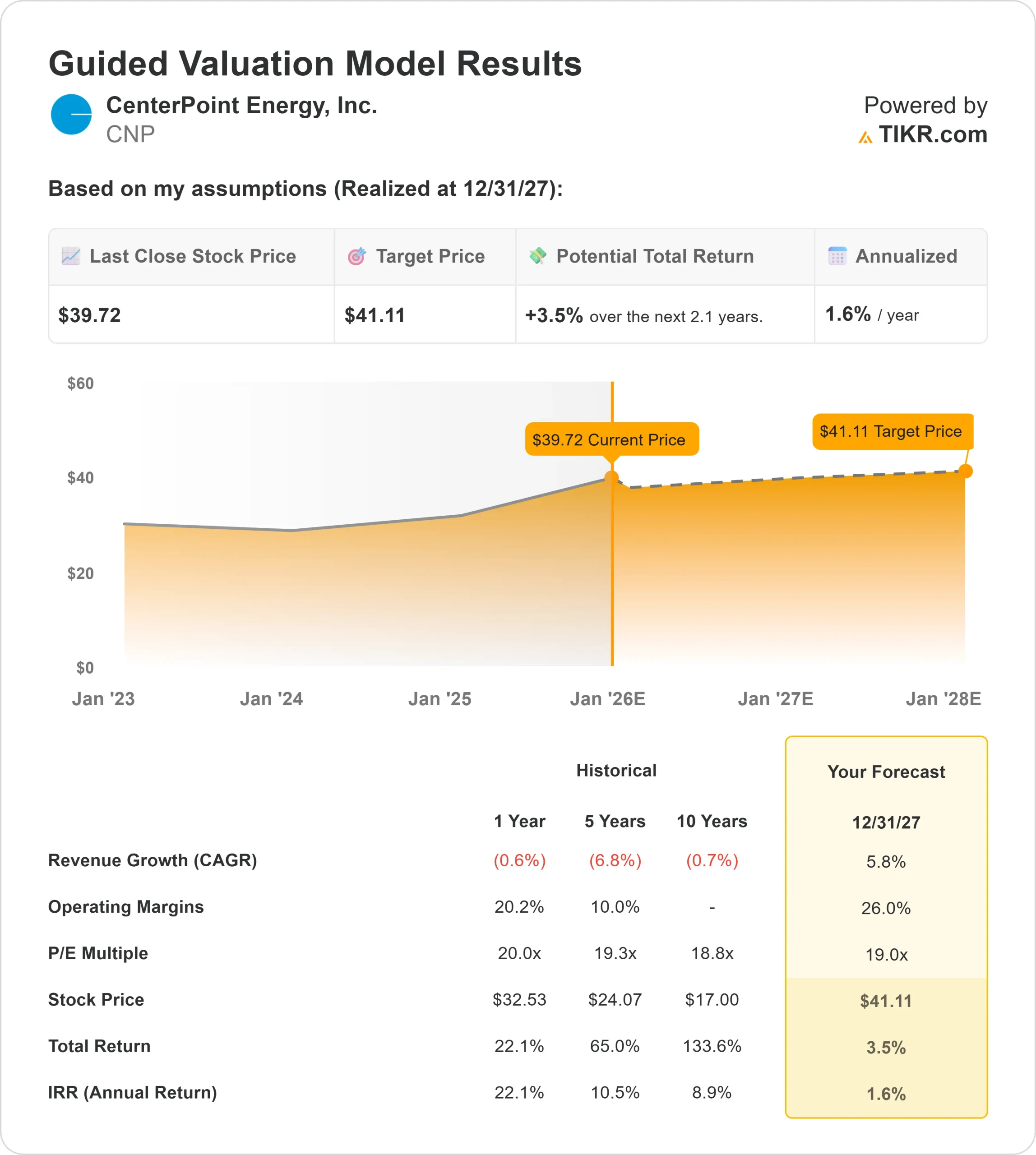

バリュエーション・モデルのインプットに基づき、CenterPointのファンダメンタルズは安定していると思われる:

- 売上成長率は5.8%と予想

- 営業利益率は26%近くを維持する見込み

- 株価はフォワードPER19倍で評価

- アナリストの平均予想に基づき、19倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに約41ドル/株を示唆する。

- これは、およそ3.5%のトータル・リターン、年率換算で約1.6%を意味する。

これらの数字は、センターポイントが安定的に複利運用できることを示しているが、株価を大きく上昇させるレベルではない。株価はその成長プロフィールの割に公正に評価されているように見えるが、これはつまり、上値が伸びるかどうかは、一貫した実行と規制当局の好意的な結果次第であることを意味する。

投資家にとって、センターポイントは高成長株というより、安定した公益事業株である。リターンポテンシャルの大半は、株価の大幅な変動よりも、予測可能な収益と配当からもたらされる可能性が高い。

60秒以内に銘柄の真の価値を見る(TIKRを利用すれば無料) >>

楽観論の原動力は?

センターポイントは、長期的なインフラ投資、継続的なシステム近代化、信頼性向上への注力の高まりから恩恵を受け続けている。また、経営陣は大規模な資本計画の実行品質に引き続き注力している。

こうした努力は、同社の規制上の地位を強化し、収益の見通しを明確にするのに役立つ。投資家にとって、こうした動向は、成長ペースがまだ緩やかであるとしても、センターポイントが長期的な業績のための強固な基盤を持っていることを示唆している。

ベアケース成長制約と金利感応度

こうした強みがあっても、センターポイントはアウトパフォー マムの可能性を制限しかねない課題に直面している。成長率は緩やかなままであり、同社は金利動向に非常に敏感なセクターで事業を展開している。規制のタイミングやコスト回収の変化も収益に影響する可能性があり、事業拡大が鈍化している公益企業は、しばしば高いバリュエーションに苦戦する。

投資家にとってのリスクは、収益が大幅に改善するか、規制環境がより良好にならない限り、センターポイントの安定性が上昇ポテンシャルを抑えてしまう可能性があることだ。

2027年の見通し:CNPの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、センターポイントが2027年までに1株当たり41ドル近辺で取引される可能性を示唆している。これは年率換算でおよそ1.6%のリターンに相当する。

この見通しは、着実な執行と継続的な料金ベース拡大を前提としている。センターポ イントがより強力なアップサイドを引き出すには、より速い収益成長、より支援的な料金環境、またはコスト効率の改善が必要である。それがなければ、投資家は安定的だが限定的なリターンを期待することになる。

投資家にとって、センターポイントは信頼できる長期的な公益企業である。同社は安定した収益、予測可能なキャッシュフロー、信頼できる収入を提供しているが、大幅な上昇は、経営陣が現在の予想を上回るパフォーマンス次第である。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。